10 teure ETF-Fehler, die du vermeiden solltest

Es spielt dabei keine Rolle, ob du gerade erst dein Depot einrichtest oder schon seit Jahren investierst – kleine Fehler können sich über Jahre hinweg summieren und deine Rendite erheblich schmälern. Mit dieser Anleitung lernst du, was du beachten musst, um nicht aus Versehen Geld zu verschenken.

Fehler 1: Nicht mit dem Investieren beginnen

Der wohl folgenschwerste Fehler: Nicht mit dem Investieren zu starten. Es wird oft zu viel Wert darauf gelegt, die perfekte Strategie zu finden, anstatt endlich anzufangen und dann schrittweise dazuzulernen. Wer bereits seit jungen Jahren investiert und kontinuierlich in einen Sparplan einzahlt, kann nach Jahrzehnten ein deutlich höheres Vermögen aufbauen als jemand, der erst 10 Jahre später startet.

Es ist besser, unperfekt zu starten, als ewig auf den richtigen Moment zu warten. Fang einfach an – selbst wenn du anfangs denkst, du investierst zu wenig oder fehlerhaft. Jeder Fehler ist auch eine Chance, dazuzulernen. Du wirst merken, dass deine Investitionsstrategie mit der Zeit reift und du bessere Entscheidungen treffen kannst.

Fehler 2: Ständig die Strategie wechseln

Wenn du gerade in das Investieren einsteigst, wirst du immer wieder verschiedenen Meinungen und Trends begegnen. Medien, Experten und auch erfahrene Anleger raten manchmal zu einem Wechsel der Anlagestrategie. Dass sich deine Strategie im Laufe der Zeit an veränderte Lebensumstände oder neue Erkenntnisse anpassen sollte, ist richtig – aber Vorsicht: Ein ständiges Hin und Her kann dir teuer zu stehen kommen.

Wenn du ständig an deiner Strategie feilst, riskierst du, dass du zu kurzfristigen Spekulationen verleitet wirst. Vielleicht liest du gerade von einem neuen Trend wie Künstlicher Intelligenz oder einem Hype-ETF und passt dein Portfolio jedes Mal daran an. Dabei ist langfristiges, konsequentes Investieren das A und O. Eine erfolgreiche Strategie sollte über Jahre Bestand haben, ohne dass du auf kurzfristige Marktbewegungen achtest.

Wichtig ist, dass du vor einem Strategiewechsel genau abwägst, ob du reinen Spekulationen folgst oder ob tatsächlich eine veränderte Risikotragfähigkeit oder neue Erkenntnisse vorliegen. Wechsle deine Strategie nur, wenn du wirklich überzeugende Gründe hast – etwa, wenn du erkennst, dass eine Aktie, eine Brache oder ein Land in deinem Portfolio ein zu hohes Gewicht eingenommen haben.

Fehler 3: Ständig den ETF wechseln

Die Suche nach dem „besten“ ETF kann sehr verführerisch sein – schließlich versprechen neue Produkte oft geringere Kosten oder innovative Anlagelösungen. Doch wenn du deine ETF-Auswahl ständig änderst, können sich schnell unerwünschte Nebeneffekte ergeben.

Jeder ETF-Wechsel löst nicht nur ein Steuerevent aus, in dem realisierte Gewinne versteuert werden müssen, sondern verursacht außerdem Ordergebühren und eventuell weitere Transaktionskosten. Gerade am Anfang deiner Ansparphase, wenn dein Depot noch nicht stark gewachsen ist, mag ein Wechsel noch denkbar sein. Aber wenn dein Vermögen schon länger wächst, solltest du möglichst stabil an deinen wohlüberlegten Investments festhalten.

Nutze deshalb einen ETF-Wechsel nur dann, wenn sich eine langfristige Kostenersparnis oder eine signifikant bessere Performance abzeichnen. Grundsätzlich gilt, dass die Kostenersparnis, die du durch den Wechsel hast, größer sein sollte, als die Steuer, die du durch den Wechsel auslöst. Unser ETF Wechsel Rechner hilft dir dabei, die konkreten Kosteneffekte zu ermitteln.

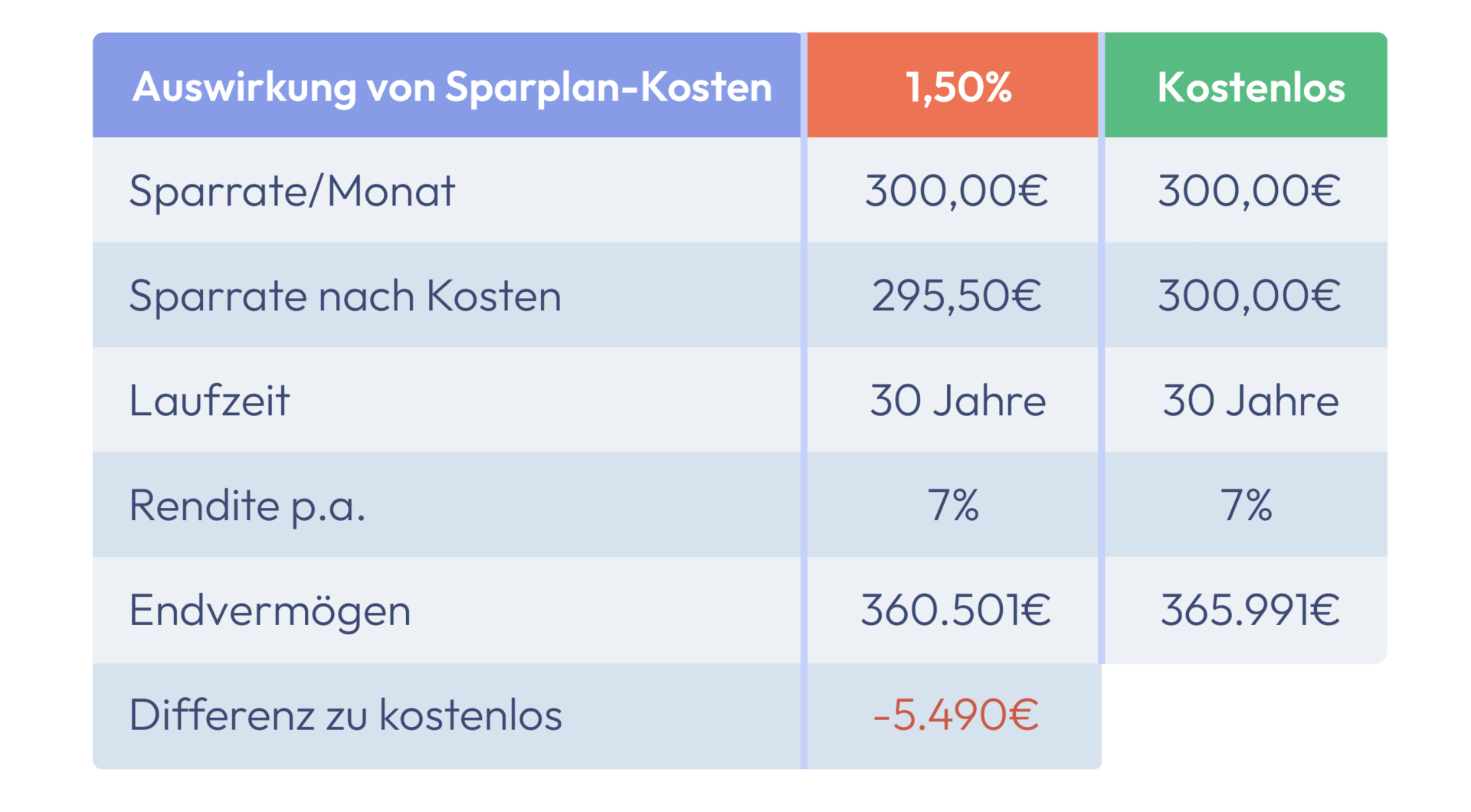

Fehler 4: Zu hohe Depot- und Ordergebühren zahlen

Kosten können sich – gerade über Jahrzehnte – erheblich summieren. Es gibt drei Kostenfaktoren, bei denen du sparen kannst:

- Depotgebühren: Viele Anbieter verlangen heutzutage keine Gebühr mehr für die Depotführung.

- Gebühren für die Sparplanausführung: Bei ETF-Sparplänen sollten möglichst keine Ausführungsgebühren entstehen.

- Ordergebühren: Insbesondere bei kleineren Investments solltest du darauf achten, dass pro Order nicht mehr als ca. 1€ abgezogen wird.

Selbst scheinbar geringe Kostenunterschiede über 30 Jahre hinweg können zu mehreren tausend Euro weniger Endvermögen führen. Daher gilt: Vergleiche Broker miteinander und wähle einen Anbieter, der dir kostengünstiges oder kostenloses Investieren ermöglicht.

Überprüfe regelmäßig, ob dein derzeitiger Broker noch konkurrenzfähig ist, oder ob es Anbieter gibt, die deine Kosten weiter senken. Gerade in der Ansparphase können günstige Broker einen großen Unterschied für dein langfristiges Vermögen machen.

🚀

Fehler 5: In spezialisierte ETFs investieren

ETFs unterscheiden sich grundsätzlich in zwei Kategorien:

a) Diversifizierte ETFs, die einen breiten Markt oder mehrere Regionen abbilden

b) Spezialisierte bzw. Themen-ETFs, die sich auf einzelne Branchen oder Trends (wie erneuerbare Energien, KI oder Cyber Security) fokussieren

Wenn du dein Geld langfristig und passiv in den Markt investieren möchtest, solltest du vor allem auf breit diversifizierte ETFs setzen. Spezialisierte ETFs bergen das Risiko, dass sie Teil eines kurzfristigen Hypes sind. Oft läuft es so: Ein Themen-ETF erlebt für einige Jahre einen starken Aufschwung und verliert dann abrupt an Wert, wenn das Interesse nachlässt.

Das Beispiel des Global Clean Energy ETFs zeigt, dass auch vielversprechende Zukunftsthemen keine Garantie für dauerhaft gute Renditen bieten.

Entwicklung des iShares Global Clean Energy UCITS ETF

Falls du dich dennoch für einen spezialisierten ETF interessierst, solltest du diesen nur als kleinen Baustein in deinem Gesamtportfolio einplanen und den Hauptteil in einen diversifizierten Welt-ETF investieren. Du kannst dies mit einer Core-Satellite Strategie abbilden. So vermeidest du, dass dein Portfolio zu sehr von launischen Trends abhängt.

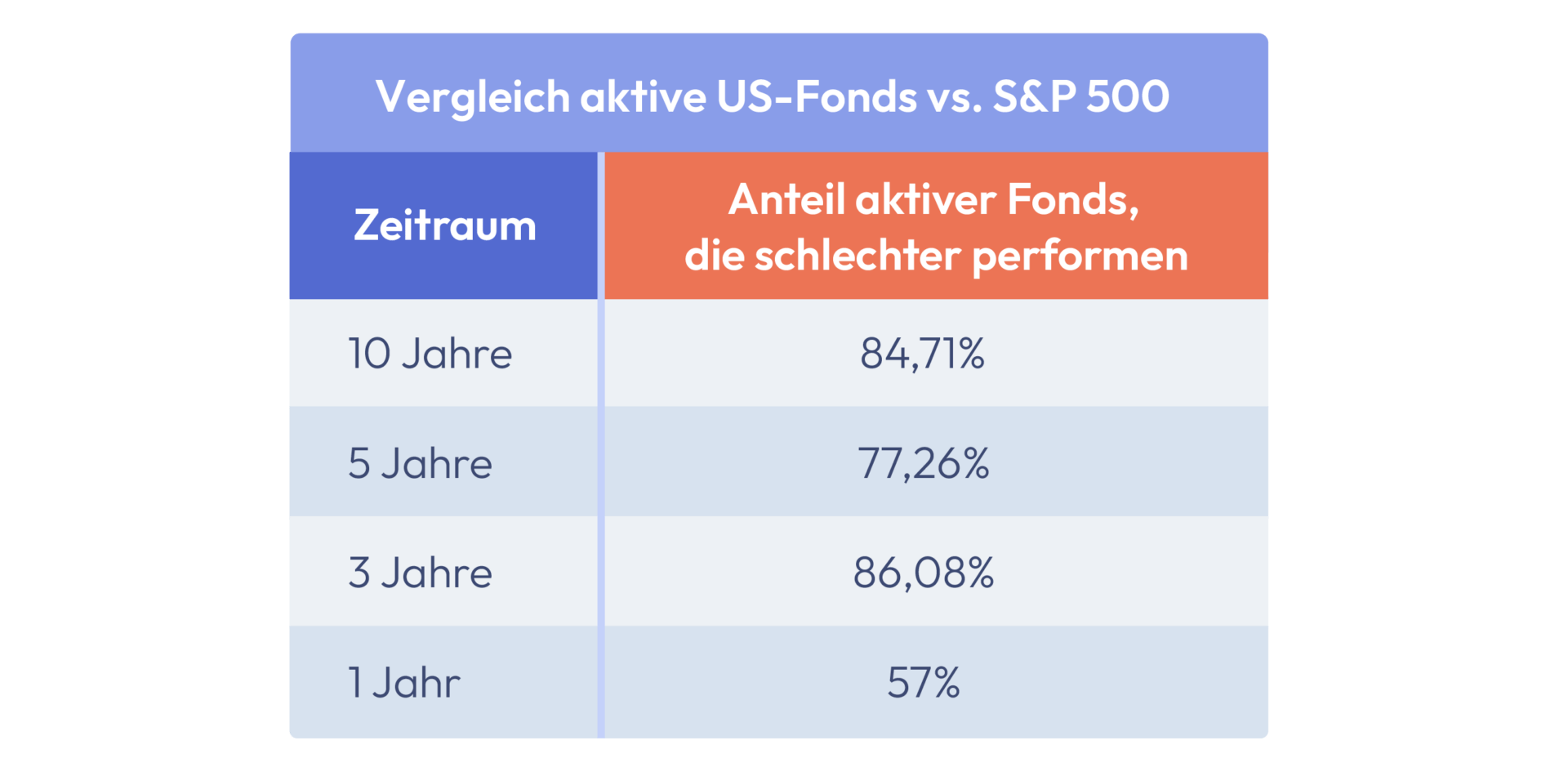

Fehler 6: Investieren in aktive ETFs

Aktive ETFs sollen den Markt schlagen, also outperformen, indem ihr Management versucht, die richtigen Aktien auszuwählen und schlechte Titel zu meiden. Dennoch zeigen zahlreiche Studien, dass aktive Fonds – und entsprechend aktive ETFs – oftmals gegenüber traditionellen passiven Produkten nicht überzeugen.

Der Großteil der aktiv gemanagten Produkte schafft es nicht, den Vergleichsindex (wie den S&P 500 oder den MSCI World) langfristig zu übertreffen. Zudem fallen auch bei aktiven ETFs in der Regel höhere Gebühren an, wodurch deine Rendite zusätzlich belastet wird.

Wenn du langfristig Vermögen aufbauen möchtest, ist es in den meisten Fällen sinnvoller, auf passiv investierende ETFs zu setzen. Sie bilden den Markt ab und setzen nicht auf kurzfristige Marktbewegungen.

Fehler 7: In ETFs investieren, die du nicht verstehst

Ein alter Investment-Grundsatz lautet: Investiere niemals in etwas, das du nicht verstehst. Das gilt auch für ETFs. Bevor du in einen ETF investierst, solltest du dir genau anschauen, wie dieser aufgebaut ist. Hast du das Factsheet gelesen? Weißt du, welche Replikationsmethode angewendet wird – physisch oder synthetisch? Kennst du den zugrunde liegenden Index und die Zusammensetzung des Fonds?

Gerade Anleihen oder komplexere Produkte wie Covered Call ETFs können auf den ersten Blick attraktiv erscheinen. Aber ist dir bewusst, welche Faktoren sich auf die Kursentwicklung von Anleihen auswirken? Und weißt du genau, was Covered Call ETFs sind und wie diese funktionieren? Wenn du die Funktionsweise eines ETFs nicht vollständig verstehst, setzt du dich einem zusätzlichen Risiko aus. Es ist deshalb sinnvoll, dich genau zu informieren, sei es durch das Studieren des Fondsprofils in unserer ETF-Suche oder durch Videos und Artikel von vertrauenswürdigen Quellen. Nur wer die Mechanismen seines Investments begreift, kann fundierte Entscheidungen treffen und böse Überraschungen vermeiden.

Fehler 8: Unübersichtlichkeit durch starke Überschneidungen

Ein weiterer häufig gemachter Fehler ist das Überladen deines Portfolios mit zu vielen ETFs. Auf den ersten Blick mag es so wirken, als ob du damit dein Portfolio breit diversifizierst – doch häufig überschneiden sich die einzelnen ETFs in ihren Beständen.

Ein Beispiel: Wenn du einen MSCI World ETF und zusätzlich einen S&P 500 ETF besitzt, deckst du in vielen Bereichen dieselben großen US-Unternehmen ab. Dadurch erhöhst du nicht die Diversifikation, sondern verstärkst einzelne Positionen deines Portfolios. Auch wenn du noch weitere regionale ETFs hinzufügst, solltest du regelmäßig prüfen, ob es zu Überschneidungen kommt.

Verwende gegebenenfalls Portfolio-Analysetools, um zu ermitteln, welche Positionen mehrfach vorhanden sind. Nur so behältst du den Überblick und vermeidest die sogenannte „Diversifikationsillusion“, bei der dein Portfolio auf den ersten Blick breit gestreut erscheint, tatsächlich aber unnötige Überschneidungen enthält.

📈

Fehler 9: ETF mit Währungsabsicherung besparen

Währungsabsichernde ETFs versprechen, das Risiko schwankender Wechselkurse zu minimieren. Doch Vorsicht: Eine Absicherung kostet zusätzlich. Bei einigen Investitionsstrategien ergibt es zwar Sinn, sich mit Währungen abzusichern: Wenn du z.B. in ausländische Staatsanleihen oder in Small Caps aus Schwellenländern investieren willst, die komplett in Fremdwährung laufen. In einem global diversifizierten Portfolio gleichen sich Währungseffekte jedoch oft ohnehin aus.

Wenn du beispielsweise in einen MSCI World ETF investierst, in dem US-Dollar und andere Währungen enthalten sind, ist es in der Regel nicht notwendig, diese Risikoabsicherung zusätzlich zu bezahlen. Viele ETFs, die mit „hedged“ im Namen daherkommen, verursachen höhere TERs und schränken gleichzeitig das Renditepotenzial ein, durch die Kosten der zusätzlichen Absicherung.

Setze deshalb bei deiner ETF-Wahl nach Möglichkeit auf Produkte ohne Währungsabsicherung – sofern du in ein globales Portfolio investierst. Denn die langfristigen Effekte von Wechselkursschwankungen sind meist neutral.

| Name | TER |

|---|---|

ISIN IE00B3ZW0K18 | 0,20 % |

ISIN IE00B441G979 | 0,55 % |

ISIN LU1169821292 | 0,30 % |

ISIN LU1681038599 | 0,35 % |

Quelle: finanzfluss.de/informer/etf/suche/

Fehler 10: Die falsche Ausschüttungsart wählen

Bei ETFs hast du meist die Wahl zwischen ausschüttenden und thesaurierenden Varianten. Beide haben ihre Vor- und Nachteile und sollten abhängig von deiner persönlichen Situation gewählt werden.

Ausschüttende ETFs zahlen dir regelmäßig Dividenden aus, was für viele Anleger motivierend wirkt – und zudem ist es für eine gewisse Entnahmestrategie von Vorteil. Allerdings wird bei jeder Ausschüttung ein Steuerevent ausgelöst, sodass du effektiv jedes Mal Steuern für die erhaltenen Dividenden zahlst. Das kann langfristig den Zinseszinseffekt beeinträchtigen.

Thesaurierende ETFs hingegen reinvestieren die Erträge automatisch. Hier fällt die Steuer erst beim Verkauf an – wodurch du gezielt von einem Steuerstundungseffekt profitieren kannst, wenn du über Jahrzehnte investierst. Für den Vermögensaufbau ist dies in der Regel die bessere Wahl, solange du nicht auf regelmäßige Ausschüttungen angewiesen bist.

Fang an und bleibe langfristig dran

Setze auf klare Strukturen in deinem Portfolio, vergleiche Gebühren sorgfältig und wähle breit diversifizierte ETFs, die zu deiner Risikotragfähigkeit passen. Informiere dich gründlich über die Produkte, in die du investieren willst, und halte dich an eine strategische Linie. Selbst kleine Kostenunterschiede können über Jahrzehnte hinweg eine große Rolle spielen – deshalb schau immer, dass du nachhaltig sparst. Eine der wichtigsten Lektionen ist aber: Fang an und bleibe langfristig dran!

Finanzielle Intelligenz entsteht durch Erfahrung und stetiges Lernen. Lass dich nicht entmutigen, wenn Fehler passieren – sie sind der beste Lehrmeister. Mit einem klaren Konzept und etwas Disziplin bist du auf dem besten Weg, langfristig Vermögen aufzubauen und deine finanziellen Ziele zu erreichen.

Deine Checkliste, um 10 klassische ETF-Fehler zu vermeiden:

- Starte so früh wie möglich mit dem Investieren.

- Bleibe einer langfristigen Strategie treu und wechsle nicht aus reiner Spekulationslaune.

- Vermeide unnötige Kosten, indem du nicht zu oft den ETF wechselst.

- Achte bei deinem Broker auf niedrige Depot-, Order- und Sparplankosten.

- Setze vor allem auf breit diversifizierte ETFs.

- Passiv investieren ist in den meisten Fällen langfristig erfolgreicher als aktive Strategien zu verfolgen.

- Verstehe genau, worin du investierst – informiere dich regelmäßig.

- Halte deine Portfoliozusammenstellung übersichtlich, um Doppelungen zu vermeiden.

- Verzichte auf zusätzliche Währungsabsicherungen, falls diese nicht zwingend notwendig sind.

- Wähle die Ausschüttungsart, die am besten zu deinem langfristigen Anlageplan passt.

Kommentare (0)

Kommentar schreiben