Alles auf Anleihen? Von Bobls, Pfandbriefen & Wandel-Bonds

Anleihen spielten in den meisten Portfolios bis vor Kurzem eher eine Statistenrolle – als nützliches, aber doch unscheinbares Beiwerk. Die Hauptrollen besetzte man lieber mit verheißungsvollen Geldanlagen wie Aktien. Doch Inflation und steigende Zinsen haben die Rollen neu verteilt: Anleihen sind so begehrt wie lange nicht, werfen sie doch nach Jahren wieder ganz passable Zinsen ab. 2,2% Kuponzins sind aktuell bei einer 10-jährigen Bundesanleihe drin, die 30-jährige Variante bietet 2,5%. Bedenkt man, dass einem deutsche Staatsanleihen bis vor wenigen Jahren Negativzinsen einbrachten, ist das eine Menge. Doch die normalen Bundesanleihen machen nur einen Teil des gesamten Anleihe-Kosmos aus. Allein der deutsche Staat nutzt als Schuldner ein halbes Dutzend verschiedener Bundeswertpapiere, um sich Geld von Anlegern zu leihen. Genauso können Investoren ihr Geld aber auch Pfandbriefbanken, Aktienunternehmen oder Landesbanken leihen. Die Frage ist: Sollten sie das? Zeit für einen kleinen Überblick.

Bundesanleihen: der Klassiker

Sie sind der Standard unter den öffentlich-rechtlichen Schuldverschreibungen: die Bundesanleihen. Der deutsche Staat gibt sie aus, um sich Geld am Kapitalmarkt zu besorgen und damit die eigenen Ausgaben zu finanzieren. Im Gegenzug zahlt er seinen privaten und institutionellen Gläubigern einen jährlichen Kuponzins auf die Leihgabe. Momentan liegt dieser – je nach Laufzeit – zwischen 1% und 2,5% pro Jahr.

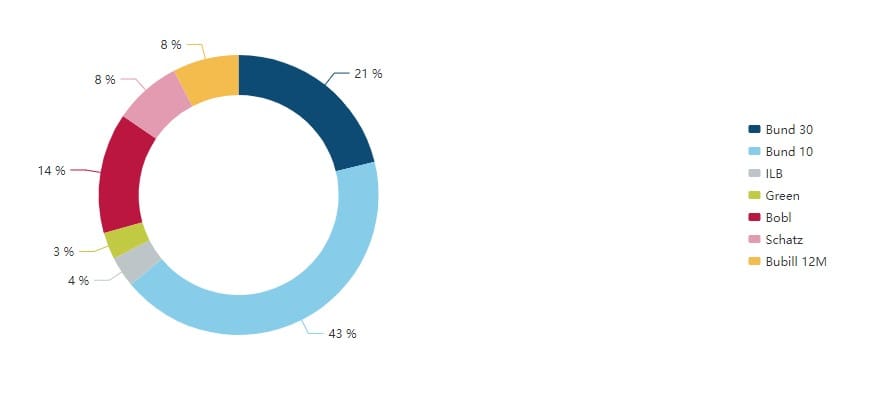

5, 7, 10 oder 30 Jahre?

Die meisten Bundesanleihen laufen zehn Jahre und stellen mit 42% den größten Anteil der staatlichen Schuldverschreibungen. Andere werden erst 30 Jahre später fällig (21% Anteil), andere sieben oder 15 Jahre. Wer Bundesanleihen bis zum Ende der Laufzeit hält, bekommt – wie üblich – sein investiertes Vermögen zum Nennwert zurück, das heißt zum Nominalwert, für den ein Anleger das Papier einst erworben hat. Wer früher aussteigt, muss auf den Kurs achten. Denn in dem Fall wird das Papier in der Regel über die Börse weiterverkauft. Dort gilt es, einen Abnehmer zu finden. Notiert die Anleihe zu diesem Zeitpunkt unter ihrem Nennwert, zu dem sie einst ausgegeben wurde, können dem Verkäufer durch den schlechten Kurs sogar Verluste entstehen. Notiert sie darüber, sind Gewinne drin. Andersherum kann der Käufer durch den Erwerb unterhalb des Nominalwertes eine Rendite über den Kupon hinaus bekommen, wenn er sie bis zum Ende hält.

Das Spektrum der Bundeswertpapiere

Bobls: Fünf Jahre Gläubiger sein

Ganz ähnlich funktionieren Bundesobligationen, hinter denen ebenfalls der Staat als Emittent steckt. Zwei Unterschiede gibt es: Erstens laufen die Schuldverschreibungen lediglich fünf Jahre (und niemals länger). Zweitens verpasste man ihnen den Spitznamen „Bobl“. Obligation ist übrigens schlichtweg ein anderer Begriff für „Anleihe“. 2024 plant die Finanzagentur der Bundesrepublik insgesamt zwölf Auktionen, sogenannte Aufstockungen, zu denen Anleger in die Obligationen investieren können. Nächster Termin ist der 13. Februar. Die aktuellen Papiere mit Laufzeit bis April 2029 bringen 2,1% Zinsen pro Jahr.

Relikte aus Kriegszeiten: die Schatzanweisungen

Sie sollen das richtige Instrument für Sparer sein, die ihr Geld nicht lange missen möchten: Bundesschatzanweisungen, kurz: Schatz. Laut Finanzagentur zählen diese „nach den Bundesanleihen zu den bedeutendsten Finanzierungsinstrumenten des Bundes.“ 16 Auktionen plant die Bundesregierung für das Jahr 2024, in denen die Bundesschatzanweisungen an Anlegerinnen und Anleger gebracht werden sollen. Das Gesamtvolumen soll sich auf 76 Mrd. Euro belaufen, das ist etwas mehr als im vergangenen Jahr (71,5 Mrd. Euro). Bei den aktuell handelbaren Schatzanweisungen wird zwischen Schatz (A) und Schatz (N) unterschieden. Der Zusatz „N“ steht für „Neubegebung“, also eine frische Emission, während „A“ für „Aufstockung“ steht.

Mit einem Schatz haben die Schuldverschreibungen wohlgemerkt tatsächlich etwas zu tun: Der Name geht zurück auf den preußischen Kriegsschatz, den man Ende des 19. Jahrhunderts zur Finanzierung des Preußisch-Österreichischen Krieges plünderte.

Im Factsheet der Schatzanweisungen stößt man – genau wie bei allen übrigen Bundeswertpapieren – auf den Begriff „mündelsicher“. Was ist damit gemeint? Der Ausdruck soll signalisieren, dass es sich bei den Bonds um besonders sichere Geldanlagen handelt und der Totalverlust nahezu unmöglich ist. In der Tat ist eine Pleite des deutschen Staats äußerst unwahrscheinlich, in Sachen Kreditwürdigkeit bekommt er von den großen Ratingagenturen seit Jahren ein Triple-A bescheinigt. Minus machen können Käufer von Bundesschatzanweisungen deswegen trotzdem. Etwa, wenn sie ihre Papiere frühzeitig abstoßen (müssen) und dabei einen schlechten Zeitpunkt erwischen.

Warum gibt es so viele Bundeswertpapiere?

Doch wozu braucht es überhaupt ein Dutzend verschiedener Bundeswertpapiere mit unterschiedlichen Namen und Laufzeiten, die letztlich alle die gleiche Sicherheit bieten? Die Beweggründe sind ziemlich simpel: Es gilt, so viele Investoren wie möglich für den Kauf zu begeistern. „Der Bund möchte mit seinen Produkten eine möglichst große Zahl an Investoren erreichen“, heißt es von der Pressestelle der Finanzagentur auf Anfrage von Finanzfluss. „Um verschiedene Investorengruppen mit seinen Produkten anzusprechen, ist er auf ein breites Spektrum an Laufzeiten seiner Bundeswertpapiere angewiesen.“

🚀

Pfandbriefe: Geld leihen, das verliehen wird

Hinter Pfandbriefen (englisch: „Covered Bonds“) verbirgt sich eine ziemlich vertrackte Struktur: Wer Pfandbriefe kauft, leiht sein Geld für gewöhnlich einer Pfandbriefbank. Ein solches Kreditinstitut ist beispielsweise die Deutsche Pfandbriefbank, welche sich auf Hypothekenpfandbriefe (Immobilien) spezialisiert hat. Sinn und Zweck von Pfandbriefen ist es, Geld am Kapitalmarkt einzusammeln, um wiederum eigene Kreditvergaben zu refinanzieren. Kurz gesagt: Die Bank möchte sich Geld zu leihen, um wiederum selbst Geld verleihen zu können.

Flugzeuge, Schiffe oder Häuser als Sicherheit

Pfandbriefe sind stets mit einer Besicherung versehen. Das heißt: Sollte der Schuldner (die Pfandbriefbank) pleitegehen, stehen weitere Vermögenswerte als Sicherheit bereit, aus denen in einem solchen Szenario die Gläubiger ausbezahlt werden sollen. Das können etwa Wohnungen, Häuser und Grundstücke sein oder auch Schiffe und Flugzeuge sein. Dass bei Insolvenz tatsächlich die Boeing 737 gepfändet wird, kommt aber selten vor. In der Regel dient ein weiteres Kreditgeschäft als Sicherheit, zum Beispiel in Form einer Flugzeughypothek. Damit bilden nicht die Maschinen selbst, sondern Forderungen des Emittenten (der Pfandbriefbank) gegenüber anderen Schuldnern das Sicherheitsnetz. Mit anderen Worten: Rutscht die Bank in die Insolvenz, werden die Anleger durch die Forderungen befriedigt, die die insolvente Bank seinen Darlehensnehmern gegenüber hat. Das funktioniert, weil es sich dabei um Hypothekarkredite handelt, hinter denen wiederum ein realer Vermögenswert steht: ein Schiff, ein Flugzeug oder eine Immobilie. Je nachdem, um welche Art von Pfandbrief es sich handelt. Dank dieser zusätzlichen Deckungsmasse (dem Pfand) gelten Pfandbriefe ebenfalls als sehr sichere Geldanlage. Entsprechend niedrig sollten Anleger aber auch ihre Renditeerwartungen schrauben. Denn die versprochenen Kuponzinsen liegen weit unter dem, was Anleger beispielsweise über ein Investment in Unternehmensanleihen einnehmen können.

Neben den klassischen Produkten von der Pfandbriefbank existieren auch öffentlich-rechtliche Pfandbriefe, die beispielsweise von Landesbanken herausgegeben werden. Sie dienen dazu, öffentliche Ausgaben zu finanzieren, also beispielsweise staatliche Wohnungsbau- oder Infrastrukturprojekte.

Volle Wahlfreiheit mit Wandelanleihen?

Aktie oder Anleihe? Mit „Convertible Bonds“, zu Deutsch: Wandelanleihen, sollen sich Investoren nicht mehr festlegen müssen. Sie erwerben zunächst eine Unternehmensanleihe einer börsennotierten Firma und können später entscheiden, ob sie die Schuldverschreibung in eine Aktie ebendieses Unternehmens umtauschen möchten.

Zu welchem Preis die Aktie gekauft werden darf, wird im Vorfeld festgelegt. Man spricht hier vom sogenannten Wandlungspreis. Je nach Kursverlauf können Anleger im Nachhinein also einen guten Deal machen. Liegt beispielsweise der Wandlungspreis einer Anleihe bei 30€ und steigt die Aktie im Laufe der Zeit auf 60€, würde sich der Umtausch lohnen. Doch muss ein solches Szenario erst einmal eintreten. Die Umwandlung ist nur zu festen Terminen möglich, welche die Aktiengesellschaft vorgibt.

Wie riskant sind Wandelanleihen?

Werden Wandelanleihen einfach bis zum Ende gehalten, gelten (in der Regel) die gleichen Bedingungen wie bei allen anderen Unternehmensanleihen: Der Nennwert wird in voller Höhe zurückgezahlt. Doch Vorsicht: Einige Produkte beinhalten eine Wandlungspflicht, wodurch das Verlustrisiko erheblich steigt.

Wandelanleihen werden gern als die perfekte Melange aus dem Anleihen- und Aktienmarkt angepriesen. Und in der Tat haben die Konstrukte Vorteile. Das Risiko eines Aktieninvestments wird abgemildert, da es – üblicherweise – keinen Kaufzwang gibt. Doch von dieser vermeintlichen Sicherheit sollte man sich nicht täuschen lassen. Hinter jeder Wandelanleihe steht schließlich ein Unternehmen, das Verluste machen oder gar insolvent gehen und seine Gläubiger in den Totalverlust stürzen kann. Wandelanleihen vereinen also nicht nur die Chancen der beiden Assets – sondern auch ihre Risiken.

Kommentare (1)

D

Dr. Dr. Daniel Lindhorst

sagt am 13. Februar 2024

Sehr schön zusammengefasst und übersichtlich. Nur vermisse ich die Beantwortung der in der Überschrift gestellten Frage: Welche [Finanzprodukte] davon lohnen sich wirklich? Ich schätze Finanzfluss stets für die ehrliche Einordnung. Meine bescheidene Einordnung lässt die Frage aufkommen, wer sich bei Renditen zwischen 1-2,5% für eine Bundesanleihe entscheidet, auch wenn der Zins in der Vergangenheit negativ war. Für 10 Jahre Festgeld bei bei einem "AA" Rating gibt es für 3,65%.

Kommentar schreiben