Mit Karte, bitte

Es gibt Gesetzesvorschläge, die auf dem Papier klingen wie eine profane Formalität. Eine Nebensächlichkeit, die mal eben durchgewunken werden könnte – die dann aber, sobald sie ausgesprochen ist, wie eine entzündete Stange Dynamit die Gesellschaft in verfeindete Lager zersprengt. Bei diesem Vorschlag von Mitte November 2022 hätte man es vielleicht ahnen können. Es ging um Bargeld, genauer: um die Frage, ob es nicht mal Zeit wäre für eine Bargeldobergrenze, die das Bezahlen mit Scheinen und Münzen auf 10.000€ limitiert. Der Europäische Rat wünscht sich das schon länger und hat sich im Dezember auf eine solche Obergrenze verständigt, jetzt muss noch das Parlament zustimmen. Auch in der Bundesregierung ist eine Bargeldobergrenze gerade Thema: Im November hatte sich Innenministerin Nancy Faeser für die 10.000€-Grenze ausgesprochen – und damit eine altbekannte und in Teilen hochemotionale Debatte losgetreten. Doch was spricht eigentlich für ein Limit bei Bargeldzahlungen – und was dagegen?

Obergrenze könnte Geldwäsche eindämmen

In kaum einem anderen Land der EU wird noch so oft und gern im Münzfach des Portemonnaies gekramt wie hierzulande. Das Problem dabei: Deutschland hat sich auch einen Namen als Geldwäsche-Paradies gemacht, manche nennen die Bundesrepublik nur noch die „Waschmaschine der EU“. Rund 100 Milliarden Euro aus kriminellen Geschäften sollen nach Angaben der Behörden jedes Jahr in den Wirtschaftskreislauf eingeschleust werden. Und besonders leicht funktioniert das mithilfe von Bargeld. Nicht nur, weil die Erträge aus vielen Verbrechen wie Menschenhandel, dem Verkauf von Produktfälschungen oder Drogen ohnehin als Bargeld generiert werden. Man sieht dem Bargeld seine Herkunft nicht an, es kann nichts zurückverfolgt werden und die Transaktion ist völlig anonym. Viele Befürworter der geplanten 10.000-Euro-Obergrenze preisen das Limit deswegen als wirksamen Schlag gegen die organisierte Kriminalität an. „Durch die Beschränkung des anonymen Zahlungsmittels Bargeld könnten getätigte Transaktionen leichter nachvollzogen und Zusammenhänge zu Straftaten besser erkannt werden“, sagte etwa eine Sprecherin des Bundesinnenministeriums gegenüber der Tagesschau.

Mit ähnlicher Begründung hatte schon vor sechs Jahren der damalige EZB-Chef Mario Draghi angekündigt, alsbald den 500-Euro-Schein aus dem Verkehr zu ziehen. Die Begründung: Man wolle der Kriminalität die Grundlage entziehen. Der 500-Euro-Schein eigne sich hervorragend, um große Summen über Landesgrenzen zu schummeln.

Bekämpft eine Obergrenze wirklich Geldwäsche?

Es gibt Zweifel daran, dass ein Bargeldlimit wirklich das geeignete Mittel im Kampf gegen Geldwäsche ist. So verwies etwa Bundesbank-Vorstand Johannes Beermann bereits vor Jahren darauf, dass es bislang keinen „wissenschaftlich fundierten Beleg“ dafür gebe, dass ein Limit die Geldwäsche wirksam bekämpfen könnte. Eine Obergrenze hält er deswegen für „verfehlt“. In der Antikorruptionsorganisation Transparency International sieht man das anders. Das Bargeld spiele trotz neuer Möglichkeiten des Geldtransfers in der organisierten Kriminalität nach wie vor eine bedeutende Rolle, stellte die NGO in einer Studie von 2021 fest. Bargeldobergrenzen könnten „die Attraktivität Deutschlands als Ziel für schmutziges Bargeld verringern und den nötigen Aufwand für Geldwäsche erhöhen“. Doch sollten sie, wenn möglich, den „alltäglichen Gebrauch von Bargeld nicht einschränken“.

Nicht unerheblich ist übrigens, wie in Deutschland hohe Geldsummen für gewöhnlich gewaschen werden. Denn je nach Umfang kann das auch den Marktpreismechanismus in einem Land stören. Etwa, wenn am Immobilienmarkt vermehrt Objekte zu überdurchschnittlichen Mondpreisen einen Käufer finden, dessen Interesse es in erster Linie ist, sein Geld zu waschen.

Bargeld erleichtert Steuerhinterziehung und Schattenwirtschaft

Wird die Goldkette im Juweliergeschäft bar bezahlt, dann geht sie zwar über den Tresen. Doch ist die Transaktion damit nicht automatisch wie bei der Kartenzahlung im Kassensystem vermerkt. Ebenso wenig die Handwerkerleistung, die mal eben in Cash bezahlt wird. Mit Bargeld lassen sich demnach auch leichter Steuern hinterziehen. Für „längst überfällig“ hält deswegen der DSTG eine Obergrenze beim Bargeld. Gerade in bargeldintensiven Branchen, so argumentierte der Verbandsvorsitzende bereits vergangenen Sommer, entgingen dem Staat nach Schätzungen des Bundesrechnungshofs jährlich mehr als 15 Mrd. € an Steuereinnahmen. Ein Limit bei den Bargeldzahlungen könnte die Steuerhinterziehung nach Ansicht des Verbands also eindämmen.

Verhindert eine Obergrenze Terroranschläge?

Auch die Finanzierung von Straftaten lässt sich besser verschleiern, wenn Geldbeträge bar übergeben und transportiert werden. So soll das Gesetzespaket der EU auch dazu beitragen, die Finanzierung von Terrorismus zu erschweren, mögliche Netzwerke aufzudecken und geplante Anschläge zu vereiteln.

Völlig ausmerzen ließe sich die organisierte Kriminalität allein über eine Bargeldgrenze aber wohl nicht. Zu diesem Schluss kam die Research-Abteilung der Deutschen Bank schon in einer Studie von 2017. Darin berufen sich die Studienautoren auf eine Analyse des Norwegischen Forschungsinstituts für Verteidigungsfragen, das insgesamt 40 Terroranschläge der vergangenen 20 Jahre genauer angesehen hat. 75% dieser Anschläge seien mit einem Kostenaufwand von weniger als 10.000 USD durchgeführt worden, so das Ergebnis. „Geldbeträge, die kaum Verdacht erregen, selbst wenn sie mit Karte gezahlt werden.“

Das Bargeld mache das Leben von Kriminellen „einstweilen leichter“, heißt es zwar auch in der Studie. Zum Beispiel, weil der Gebrauch von Bargeld „keine besonderen Kenntnisse in den Bereichen IT, Buchhaltung oder Recht“ erfordere. Doch existierte eben eine Reihe weiterer Möglichkeiten, Vermögenswerte an den Behörden vorbeizuschmuggeln, „ohne leicht erkennbare Datenspuren zu hinterlassen“, darunter etwa virtuelle Währungen oder die Abwicklung über Strohfirmen, unter deren Namen die Transaktion dann bargeldlos stattfinden kann.

Den Befürwortern einer Obergrenze steht eine ganze Armada an Gegnern gegenüber, die ein Limit aus unterschiedlichen Gründen für eine schlechte Idee halten.

Bargeld schützt vor Betrug

Bargeld soll nicht nur Lug und Betrug erleichtern, sondern in gewisser Weise auch davor schützen, über den Tisch gezogen zu werden. So sieht es zumindest der Bundesverband der Verbraucherzentralen, der sich in der aktuellen Debatte um ein Bargeldlimit klar gegen den Vorschlag gestellt hat. Gegenüber tagesschau.de verwies ein Sprecher auf den Handel mit Gebrauchtwagen: Das Prinzip „ich tausche Bargeld gegen ein Auto“ würde mit einer Obergrenze von 10.000€ nicht mehr funktionieren. Das mache den Handel nicht nur aufwendiger, sondern auch unsicherer. Man müsse fürchten, dass das Geld nie bei einem ankomme, weil die Überweisung platzt oder sich der Käufer als Betrüger herausstellt. „Aus Verbrauchersicht würde eine solche Bargeldobergrenze eine Beschränkung bedeuten“, zitiert tagesschau.de den Bundesverband.

🤝

Bargeld schützt die Privatsphäre

Jetzt wird es emotional: Bargeld, das sei auch Freiheit, wird aktuell wieder skandiert, wenn über die geplante Obergrenze diskutiert wird. Auch wenn die Abschaffung des Bargelds längst nicht zur Debatte steht, empfinden viele Menschen bereits die Limitierung auf 10.000€ als massiven Angriff auf Bürgerrechte und Privatsphäre. „Eine Bargeldobergrenze ist Freiheitsentzug“, twitterte etwa ein FDP-Mitglied vergangenen November, kurz nachdem das SPD-geführte Innenministerium den Vorschlag vorgelegt hatte. Klickt man sich unter derartigen Aussagen durch die Kommentarspalte, findet man sich rasch zwischen Verschwörungstheorien wieder. Für eine „Vollendung der Finanzdiktatur“ hält es einer der Kommentatoren eher, ein anderer fürchtet: „Der nächste Schritt ist dann die komplette Abschaffung von Bargeld, und damit die totale Überwachung jeder Finanztransaktion“.

Doch auch in gemäßigteren Kreisen ist der Schutz der Freiheitsrechte ein gern genanntes Argument gegen eine Obergrenze. Bargeld sei auch ein Ausdruck von „Privatsphäre und Datenschutz“, kritisierte etwa Finanzminister Christian Lindner im Dezember das Vorhaben. 2016, als Vorgänger Wolfgang Schäuble eine Obergrenze erstmals in den Ring geworfen hatte, klang er noch etwas drastischer: Der Groko, so schrieb Lindner damals von der Bank der Opposition aus, ginge es nicht um die Bekämpfung der Terrorfinanzierung, sondern um die „Kontrolle über Sparguthaben“.

Hans-Jürgen Papier, ehemaliger Präsident des Verfassungsgerichts, hatte die damals geplanten Bargeldbeschränkungen sogar für verfassungswidrig gehalten. „Dies wären nicht gerechtfertigte Eingriffe in Freiheitsrechte, nämlich in die Vertragsfreiheit und Privatautonomie“, hatte Papier 2016 gegenüber der FAZ gesagt. Und auch der ehemalige Verbraucherschützer Klaus Müller hatte schon vor Jahren gewarnt, eine Obergrenze öffne das „Tor für eine absolute Kontrolle der Verbraucherinnen und Verbraucher“.

Mehr Überwachung, mehr Kontrolle und mehr Datenübertragung würde eine Obergrenze in der Tat bedeuten. Die Frage ist, wie freiheitsraubend sich das im Alltag der Deutschen tatsächlich auswirken würde, wo doch die wenigsten an der Supermarktkasse oder in anderen Alltagssituationen Rechnungen über 10.000€ zu begleichen haben. Zumal festzuhalten bleibt, dass nicht der reine Besitz von hohen Geldsummen verboten werden soll. Wer möchte, könnte also weiterhin ein paar Hunderttausend Euro unter der heimischen Matratze lagern und wäre mitnichten gezwungen, das Geld zur Bank zu tragen.

Angst vor der Bargeld-Abschaffung

Vielleicht ist die Obergrenze auch nur der Anfang – und ehe wir uns versehen, verschwindet das Bargeld komplett aus dem Alltag. So lautet eine weitere Befürchtung in der Debatte um die Obergrenze. Sachbuch-Autor Marc Friedrich etwa nannte den Vorschlag zur Obergrenze eine „Vorbereitung auf den digitalen Euro“. Ähnliche Ängste schürten im vergangenen November Teile der AfD. So twitterte ein Kreissprecher aus NRW: „Zuerst hat man uns den 500€-Schein genommen und nun möchte man auch noch eine #Bargeldobergrenze von 10.000 € einführen. Als #AfD sagen wir nein zum #Bargeld-Verbot und jedem noch so kleinen Schritt in diese Richtung!“

Und wieder muss man an dieser Stelle betonen, dass die Abschaffung des Bargelds nicht das ist, worüber aktuell diskutiert wird. Ja, die Einführung einer Obergrenze würde die Nutzung digitaler Zahlungsformen fördern, doch das bedeutet noch keine Verdrängung des Bargelds.

Im Ausland gibt es schon Grenzen

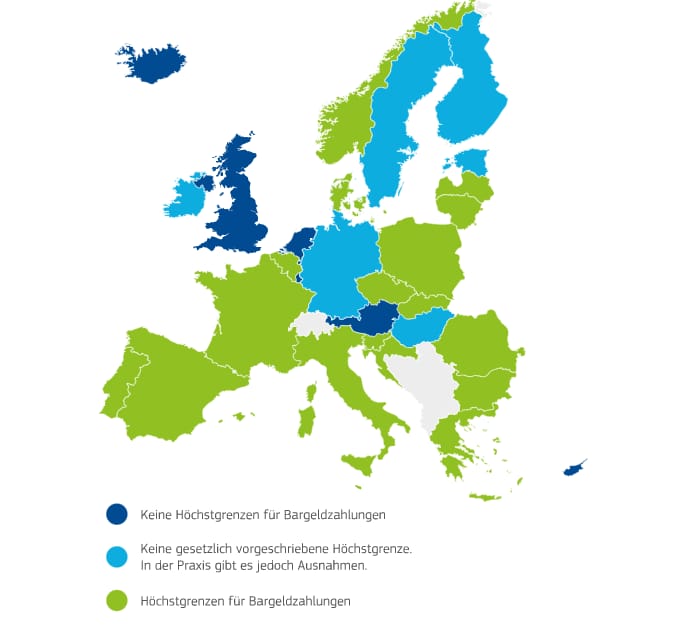

Es bleibt also abzuwarten, ob die Obergrenzen-Pläne der EU in diesem Sommer final abgesegnet werden. Sollte es so kommen, hätte sich die Diskussion um eine bundesweite Bargeldobergrenze in Deutschland erübrigt, denn als EU-Mitgliedstaat wäre Deutschland verpflichtet, das Limit einzuführen. Genauso wie die restlichen 26 Mitgliedstaaten, doch für viele würde das nicht einmal einen Unterschied bedeuten. Viele haben längst eigene Beschränkungen durchgesetzt. In Belgien etwa liegt die Höchstgrenze für Bargeldzahlungen bei nur 3.000€, in Portugal sind es, ebenso wie in Italien, sogar nur 1.000€ und in Griechenland gerade mal 500€. Kroatien hat das Limit auf 15.000€ festgelegt, Lettland auf 7.200€ und Spanien auf 10.000€. So hat es das Europäische Verbraucherzentrum Deutschland aufgelistet – und weist gleichzeitig auf Geldstrafen hin, die bei Verstoß gegen das nationale Obergrenzen-Gesetz fällig werden. Die Summen haben es teilweise in sich: In Belgien etwa können 225.000€ Strafe fällig werden, in Spanien bis zu 25% der betreffenden Summe. Wie diese zu entrichten sind, erfährt man nicht. Per Barzahlung aber voraussichtlich nicht.

Kommentare (20)

D

Daniel

sagt am 29. Juli 2023

"in einer Studie von 2021" - leider wurde hier mal wieder keine Quelle angegeben...

A

Anonym

sagt am 28. Januar 2023

Wie ist denn die Situation "Schwarzgeld" / Schwarzgeldmarkt in den Ländern mit Bsrgeld O ergrenze im Verhleich zu Deutschland?

N

Nie Mand

sagt am 28. Januar 2023

Alle Einzelschritte führen am Ende dazu, das weniger Bargeld im Umlauf ist. Das Wort "Bargeldabschaffung" hat hier schon seine Berechtigung. Dass, man mehrmals betont, dass es aber nicht das sei, ist schon eine Farce der Politik. Einiges davon betrifft den kleinen Bürger noch nicht, aber sobald der kleine Bürger seinen ehrlich verdienten Sparstrumpf (der große unter dem Kopfkissen ist gemeint) bei der Bank einzahlen möchte, wird er gefragt, "woher das Geld kommt?" Dann wird man im schlimmsten Fall, als Verbecher eingestuft, weil man etwas noch heute legitimes tut, einem später als Verdachtsmittel gegen einen stellt. Mein Tipp: Am besten jetzt schon die Belege sammeln, von dem Geld welches abgehoben wurde, zu dato Strafzinseinführung. 2. Die Datensicherheit in DE ist unterirrdisch. Mit Zunahme der digitalen Bezahlsysteme, wächst ein gravierender Teil des Datendiebstahls. Die Verknüpfung der ID mit Guthaben ist ein hohes Risiko man wird zum target auf den Handelsplattformen un das nur wenige Klicks entfernt. Die Verantwortung der Banken allein gilt hier schon lange nicht mehr. Die Händler und Bezahlplattformen müssen in ihrer Verantwortung mitziehen. Ich bin lieber noch ein niemand mit Bargeld.

A

Anonym

sagt am 27. Januar 2023

Poobert Ich beziehe mich hier lediglich auf eine evtuelle Bargeldabschaffung. Zur Bargeldobergrenze hab ich nichts geschrieben. Aber auch dass sehe ich kritisch. In der Regel bezahle ich solche Summen sowieso nicht bar, aber selbst, wenn ich es möchte und nicht dürfte wäre es eine Freiheitseinschränkung. Ich habe das Geld selbst verdient und warum sollte ich nicht frei entscheiden wie ich es bezahle. Es erinnert mich das schon sehr an andere Regierungsformen.

A

Anonym

sagt am 27. Januar 2023

Brötchen mit der Karte zahlen ? Geldschenke vom Patenonkel, der Oma sind erledigt ? Ich kann und will mich nicht damit anfreunden denn Bargeld ist Freiheit und einfach ganz wunderbar. Außerdem glaube ich, dass Verbote wieder neue Kriminalität hervorrufen, es würde ein Schwarzmarkt entstehen und die Leute würden anders bezahlen, mit Sachwerten oder auch Silber oder Goldmünzen. Man bekommt das Bargeld niemals ganz abgeschaft. Noch ein Gedanke : soll es denn nachvollziehbar sein wofür ich mein Geld ausgebe, ob für Schmuck, Möbel, Medikamente oder ne Pornozeitung geht doch keinen was an. Nochmal, Bargeld ist Freiheit !

P

Poobert

sagt am 27. Januar 2023

Bei welchem Becker kauft man Brötchen für über 10mille? Und vor allem Bar :D

A

Anonym

sagt am 27. Januar 2023

Sehr schöner Artikel! Von allen Seiten betrachtet. Bei dem letzten Absatz, dem Vergleich mit dem Nachbarländern, hätte ich mir noch mehr Tiefe, in Form der Auswirkung der Einführung, gewünscht. Ist ja durchaus ein relevanter Punkt inwieweit bei unseren Nachbarn durch die Einführung der Grenze die Steuerhinterziehung, Geldwäsche, Terrorfinanzierung usw. gesunken ist.

P

Phanchai Siam

sagt am 27. Januar 2023

Gibt es in Italien ja schon seit Jahren... Wegen der Mafia etc

M

Max Richtbert

sagt am 27. Januar 2023

Na klar, Bargeldobergrenzen sorgen dafür, dass in Südeuropa überall nur noch mit versteuertem Geld Geschäfte getätigt werden… ich lach mich kaputt. Einzig der naive und rechtschaffende Bürger wird beschränkt und findet das auch noch gut. Er hat ja nichts zu verbergen, deswegen zahlt er auch 2,90€ mit Karte im Supermarkt, kommt sich dabei äußerst avantgardistisch vor und dödelt sich durchs Leben.

E

EO

sagt am 27. Januar 2023

Ich bin ganz klar für die 10.000€ Grenze. Man sollte endlich einsehen, dass es nichts mit Freiheit zu tun hat, sondern es geht hier lediglich um Steuerhinterziehung.

C

Christian Hofer

sagt am 27. Januar 2023

Ich versteh das Argument mit der Steuerhinterziehung nur zum Teil. Geldwäsche wird über Scheinfirmen gemacht, welche Rechnungen schreiben und das Geld so wieder in den Wirtschaftskreislauf bringen. Kann mir doch keiner erzählen, das die Rechnungen in 10k+ Bereich schreiben. Das sind doch eher die am Papier super laufenden Restaurant, Autowaschanlagen oder vl noch Handyshops mit Tagesumsätzen von 10-25k? Klärt mich auf, wenn ich da sonst falsch liege.

R

Roggi

sagt am 27. Januar 2023

Wie soll denn dann beispielsweise ein gebrauchtes Auto von Privat zu Privat verkauft werden? 10.000€ sind jetzt kein Betrag den ich mir überweisen lasse. Wenn ich verkaufe, möchte ich auch Geld haben, ohne auf dritte Vermittler oder Treuhänder zu setzen die alle Provision wollen.

M

Maxi Mustermann

sagt am 27. Januar 2023

Ich bin ganz klar für die 10.000 Euro Bargeldgrenze. Wie sie ein Autoverkauf abwickeln können? Recherchieren sie doch Mal wie das in Spanien, Belgien etc von statten geht- oder meinen sie die kommen alle nach Deutschland um ihr auto zu verkaufen? PS: getroffene Hunde bellen!

P

Peter

sagt am 27. Januar 2023

Schade, dass Leute wie "Maxi Mustermann" derartige Diskussionen mit überflüssigen Diffamierungen wieder ins Lächerliche ziehen.

A

Anonym

sagt am 27. Januar 2023

Warum Treuhänder oder Provisionen? Echtzeitüberweisung ist für mich die Lösung, selbst ohne Premium-Kontomodelle kostet diese bei fast allen Banken etwa 0,50€ und hat bei mir bisher super für den Gebrauchtwagenkauf funktioniert. Übersehe ich hier ein Risiko?

U

Ulli

sagt am 27. Januar 2023

Maxi hat ja insofern recht, als dass auch in den Ländern mit Obergrenzen Autos privat verkauft werden. Wäre doch interessant, zu wissen, wie das dort funktioniert.

A

Anonym

sagt am 27. Januar 2023

Nein, Sie übersehen kein Risiko. So mache ich das auch. Die Obergrenze endlich einzuführen ist der richtige Schritt, um Geldwäsche auf eine sinnvolle Art zu bekämpfen.

J

Jo.Gert

sagt am 27. Januar 2023

Sehe ich genau andersherum: Was macht man denn mit den 10.000€+ Bargeld aus Verkauf, wenn nicht zur Bank bringen? Zu Hause lagern ist definitiv riskanter und aufwendiger.

P

Peter Blitzgeld

sagt am 28. Januar 2023

Das setzt voraus, dass man vorher die Empfängerbank in Erfahrung bringt und überprüft, ob diese am Echtzeitüberweisungssystem teilnimmt. Einige größere Banken nehmen nicht teil wie z.B. Consorsbank, einige regionale Banken/Sparkassen usw., andere führende Banken wie ING-DiBa und DKB können nur empfangen, aber nicht in Echtzeit senden, bei der DKB klappt sogar der Echtzeitempfang nicht zuverlässig, z.B. von Wise. Auch erlaubt z.B. die Santander zwar als einzige kostenlose Echtzeitüberweisungen, aber hat ein generelles Limit von 5000 € (höhere Beträge muss man in der Filiale überweisen, dann aber nicht in Echtzeit.) Am Einfachsten ist es, wenn beide dieselbe Bank haben (die Wahrscheinlichkeit ist groß, wenn man über mehrere kostenlose Girokonten verfügt), bankintern ist quasi immer Echtzeit.

C

Chiefrocker

sagt am 16. Mai 2023

Ich versteh die Argumente gegen die Überweisung nicht. Das Geld ist bei einer Expressüberweisung sofort da und selbst bei einer normalen Überweisung dauert es maximal zwei Bankarbeitstage. Und die Kosten sind gering oder nicht vorhanden.

Kommentar schreiben