10 Boomer-Finanztipps, die dich arm machen

Was unsere Elterngeneration von uns unterscheidet

Die Generation der Babyboomer bezeichnet die Generation, die in den zwei Jahrzehnten nach dem zweiten Weltkrieg geboren ist. Für viele aus der Finanzfluss-Community ist das die Elterngeneration. Aber der Begriff “Boomer” bezeichnet natürlich auch im allgemeinen Menschen im Alter unserer Eltern ganz gleich, aus welcher Generation sie stammen.

Babyboomer sind die Nachkriegsgeneration, der das Elend des Krieges erspart geblieben ist, während sie den Aufschwung nach dem Krieg miterleben konnte. Nach dem Krieg ging es mit dem Wirtschaftswunder stark bergauf und die Generation hatte beste Voraussetzungen, ein Vermögen zu bilden. Nichtsdestotrotz war die Zeit aber von einigen Krisen geprägt, wie beispielsweise zwei Ölkrisen, zwei Golfkriegen, dem Black Monday und dem Platzen der Dotcom-Blase.

Diese Generation hat von ihren Eltern die Konsequenzen des zweiten Weltkriegs vorgelebt bekommen. Materielle Sicherheit ist dieser Generation besonders wichtig. Ein Eigenheim, ein solider Job und gutes Einkommen sind Dinge, denen diese Generation nachgeeifert ist. Der Begriff Workaholic stammt beispielsweise aus dieser Generation: Viele haben viel und hart gearbeitet, um sich diese materielle Sicherheit aufzubauen. Die Arbeit stand im Vordergrund und mit dem Job hat man sich stark identifiziert. Hinzu kommt auch eine gewisse Sparsamkeit und teils Knauserigkeit. Man hat sich zwar viel Wohlstand leisten können, den man sich durch harte Arbeit aufgebaut hat. Doch es wurde nichts verschwendet.

Auf diese Finanztipps solltet ihr euch lieber nicht verlassen

Wir haben euch zehn Finanztipps herausgesucht, die in unserer Elterngeneration teilweise Sinn ergaben, aber für die nachfolgenden Generationen keine Relevanz mehr haben sollten.

Riestern ist die beste Möglichkeit

Die Riester-Rente war ein Versuch der Politik, die private Altersvorsorge zu stärken. Dass politisch immer mehr darüber diskutiert wird, diese abzuschaffen bzw. durch ein neues Modell zu ersetzen, zeigt: Die Riester-Rente ist gescheitert.

So funktioniert die Riester-Rente: Für die Riester-Rente schließt du einen Riester-Vertrag ab, zum Beispiel mit einer Rentenversicherung. Es ist auch möglich, einen Riester-Fondssparplan abschließen, der wie ein ETF-Sparplan bespart wird. Neben der Rendite, die zusammen mit dem angesparten Vermögen bei Renteneintritt ausgezahlt wird, bekommt man zusätzlich eine staatliche Förderung.

Eine Schwachstelle der Riester-Rente ist jedoch die sogenannte Kapitalgarantie. Das bedeutet, dass mit Renteneintritt mindestens die Einzahlungen und die staatliche Förderung garantiert zur Verfügung stehen müssen. Was gut klingt, versetzt Rentenversicherungen jedoch in die Situation, das Vermögen relativ risikoarm anlegen zu müssen, sodass auch nur sehr wenig Rendite anfallen kann.

Darüber hinaus können bei Riester-Verträgen hohe Gebühren fällig werden. Einer Untersuchung von Ökotest zufolge liegen bei manchen Verträgen die Gebühren sogar über der staatlichen Förderung.

Was man stattdessen tun soll: Was die Bank oder Versicherungsgesellschaft mit deinem Geld tut, kannst du auch: Oft wird das eingezahlte Vermögen in (Staats-)Anleihen oder Aktienfonds investiert. Durch entsprechende ETFs kannst du das Geld auch selbst auf diese Weise anlegen und dein Risiko-Rendite-Verhältnis selbst bestimmen. So verzichtet man zwar auf die staatliche Förderung, kann dadurch aber eine deutlich attraktivere Rendite erhalten.

Aktien sind nur was für Reiche

Oder auch häufig: Aktien sind nur was zum Zocken.

Das Bild eines Aktionärs in der Boomer-Generation ist meist eher ein reicher Mann im Anzug mit einem dicken Auto. Und nicht zum Beispiel ein Mann oder eine Frau wie du und ich. Der Stereotyp eines Aktionärs hat zu viel Geld übrig und spielt damit wie im Kasino.

Eine Aktie könne man sich mit wenig Geld auch allein finanziell gar nicht leisten.

In Wirklichkeit informieren sich Aktionärinnen und Aktionäre sich sorgfältig über Unternehmen und vertrauen diesen deswegen ihr Geld an, weil sie an die Zukunft dieser Firma oder sogar eines gesamten Marktes glauben. Viele Aktionärinnen und Aktionäre investieren nicht Spielgeld zum Zocken, sondern ihre hart erarbeiteten Ersparnisse, um diese für die Zukunft renditebringend anzulegen. Wer investiert, tut das mit einer langfristigen Perspektive und ist bereit, über eine sehr lange Zeit in eines oder mehrere Unternehmen investiert zu sein. Dazu muss man nicht reich sein. Schon mit kleinen Geldbeträgen kann man in Aktien investieren.

Dass Aktien ein Risiko in sich bergen, da haben die Boomer durchaus recht. Aber genau dieses Risiko sollte man sich zunutze machen: Denn ein höheres Risiko ermöglicht auch eine höhere Rendite. Besonders über einen langen Zeithorizont und wenn man seine Investition breit genug diversifiziert, kann man das Risiko zu seinen eigenen Gunsten optimieren. Für die Vermögensbildung ist Rendite wegen des Zinseszinseffekts unerlässlich. Da sind Aktien ein hilfreicher Weg, auch mit wenig Geld für die Zukunft vorzusorgen.

Die Dotcom-Blase

Die Skepsis Aktien gegenüber liegt vermutlich vor allem daran, dass viele es einfach nicht für notwendig hielten, sich über diese Anlageklasse Gedanken zu machen. Außerdem war der Zugang zum Aktienmarkt früher noch sehr viel schwieriger als heute. Was man heute für geringe Gebühren von unterwegs aus mit dem Handy erledigen konnte, war früher noch deutlich teurer und aufwendiger.

Erschwerend kommt die Dotcom-Krise hinzu. Ende der 90er-Jahre gab es bereits einen Aktien-Hype, wie wir ihn heute auch erleben. Plötzlich haben sich viele zum ersten Mal eine Aktie gekauft und ihre ersten Gehversuche auf dem Aktienmarkt gemacht. Doch dann platzte die Dotcom-Blase, viele Neu-Aktionäre erlitten plötzlich hohe Kursverluste und bangten um ihr Vermögen. Die damals als “Volksaktie” bezeichnete Telekom-Aktie beispielsweise hat nie wieder ihr damaliges Allzeithoch erreichen können. Für viele eine schmerzhafte Lehre, die künftig erst Recht die Finger von Aktien gelassen haben.

Was wir heute besser machen

Was die Generation in der Dotcom-Krise falsch gemacht hat: Man hat zu sehr auf Einzelaktien gesetzt und seine Investition nicht ausreichend diversifiziert. Und viele haben nach dem Platzen der Dotcom-Blase aus Panik verkauft und Verluste realisiert, anstatt die Krise als Chance zu sehen, günstig nachkaufen und durchzuhalten.

💰

Ein Haus ist die beste Geldanlage

Oder auch: “Kaufen ist besser als mieten” bzw. “das Haus kann nicht an Wert verlieren”.

Wer ein eigenes Haus hat, hat es in den Augen der Boomer-Generation geschafft. Ein Haus könne angeblich nicht an Wert verlieren und sei deswegen eine solide Geldanlage. Lieber bezahle man den eigenen Kredit ab, als dass ich meinem Vermieter die Miete überweise.

Ein Haus kann theoretisch genauso im Wert schwanken wie eine Aktie. Allerdings: Man bekommt es beim Haus nicht überhaupt nicht mit, denn ein Preis wird immer nur bei einer Transaktion festgestellt. Das passiert beim Haus nur sehr selten. Die Tatsache, dass man zwischendurch den Wert seiner Immobilie gar nicht kennt, macht das Investment aber nicht sicherer oder rentabler. Wer sein gesamtes Vermögen oder zumindest einen großen Teil davon in eine einzelne Immobilie steckt, geht dadurch ein enormes Klumpenrisiko ein.

Aber wie soll man nun einen Verlust erleiden können, wenn man in der Immobilie einfach mietfrei wohnt und nicht gedenkt, sie zu Lebzeiten noch zu verkaufen? Auch wenn der Kredit komplett getilgt ist, ist eine Immobilie nicht komplett kostenlos. Neben Betriebskosten (die natürlich auch beim Mietobjekt anfallen), muss in ein Haus oder eine Eigentumswohnung auch regelmäßig investiert werden, um das Objekt instand zu halten.

Ob Mieten oder Kaufen sinnvoller ist, hängt von vielen Rahmenbedingungen ab. Unter anderem auch von der Alternative zum Kaufen: Denn die Alternative zum Immobilienkauf ist nicht nur die Miete. Wer Mieter ist, kann darüber hinaus auch Vermögen in den Aktienmarkt investieren. Während beim Eigentümer die Tilgung des Kredites hingegen Vorrang haben sollte.

Mein Finanzberater hat gesagt…

Oder auch: “Den Berater kenne ich schon seit Jahren. Der macht mir das beste Angebot”.

Viele Banken, Versicherungsgesellschaften oder andere Vertriebe bieten eine kostenlose Finanzberatung an. Viele Berater rekrutieren ihre Kunden außerdem im eigenen Freundes- und Bekanntenkreis. Da kommt einem schnell der Gedanke, dass das eine Win-Win-Situation für beide Seiten ist: Der Finanzberater wolle angeblich natürlich nur das beste für seinen Kunden.

Das Geld, das ein Finanzberater mit seinem Beratungsgeschäft verdient, fällt aber natürlich nicht einfach vom Himmel, sondern dieser erhält für die erfolgreiche Vermittlung eines Finanzproduktes eine Provision. Diese kommt aus Umwegen wiederum aus deinem investierten Vermögen und wird in Form von Gebühren von deiner Rendite abgezogen.

Dadurch ist ein Finanzberater nicht neutral und zwischen dir und einem Finanzberater besteht ein Interessenkonflikt. Auf der einen Seite möchtest du ein Produkt vermittelt bekommen, das dir eine ordentliche Rendite beschert. Und auf der anderen Seite möchte der Finanzberater eine möglichst hohe Provision erhalten, die von deiner Rendite zu seinen Gunsten abgezogen wird.

Daher sollte man sich lieber entweder selbst ausreichend finanziell bilden und die Produkte, in die man investiert, verstehen. Alternativ dazu kann man einen sogenannten Honorarberater bezahlen. Dieser erhält keine Provision, sondern wird von dir einfach ganz neutral pro Stunde bezahlt.

Natürlich brauche ich diese Versicherung

Die Generation unserer Eltern ist zwar eine recht sparsame Generation, aber trotzdem hat sich diese oft mit besonders vielen unnötige und kostspieligen Verträgen eingedeckt – darunter auch einige Versicherungen. Das Bedürfnis nach materieller Absicherung dieser Generation spiegelt sich auch hier wider.

Die meisten Versicherungen hingegen braucht man nicht und sie sind in der Regel ein Verlustgeschäft für den Versicherten. Um abzuwägen, ob eine Versicherung sinnvoll ist oder nicht, sollte man sich zunächst die Frage stellen, ob der schlimmste anzunehmende Schadenfall einen selbst nachhaltig finanziell ruinieren kann. Kann man diese Frage bejahen, lohnt sich die Versicherung. Kommt man hingegen zu dem Schluss, dass ein Schadensfall zwar ärgerlich und schmerzhaft teuer ist, nicht aber den Ruin bedeutet, sollte man die Versicherung lieber nicht abschließen.

Was genau dieser finanzielle “Ruin” ist, ist natürlich sehr subjektiv und hängt stark von der eigenen Lebenssituation ab. Wer mit seinem Einkommen eine ganze Familie ernährt, hat sicherlich ein sehr anderes Sicherheitsbedürfnis als ein allein lebender Single.

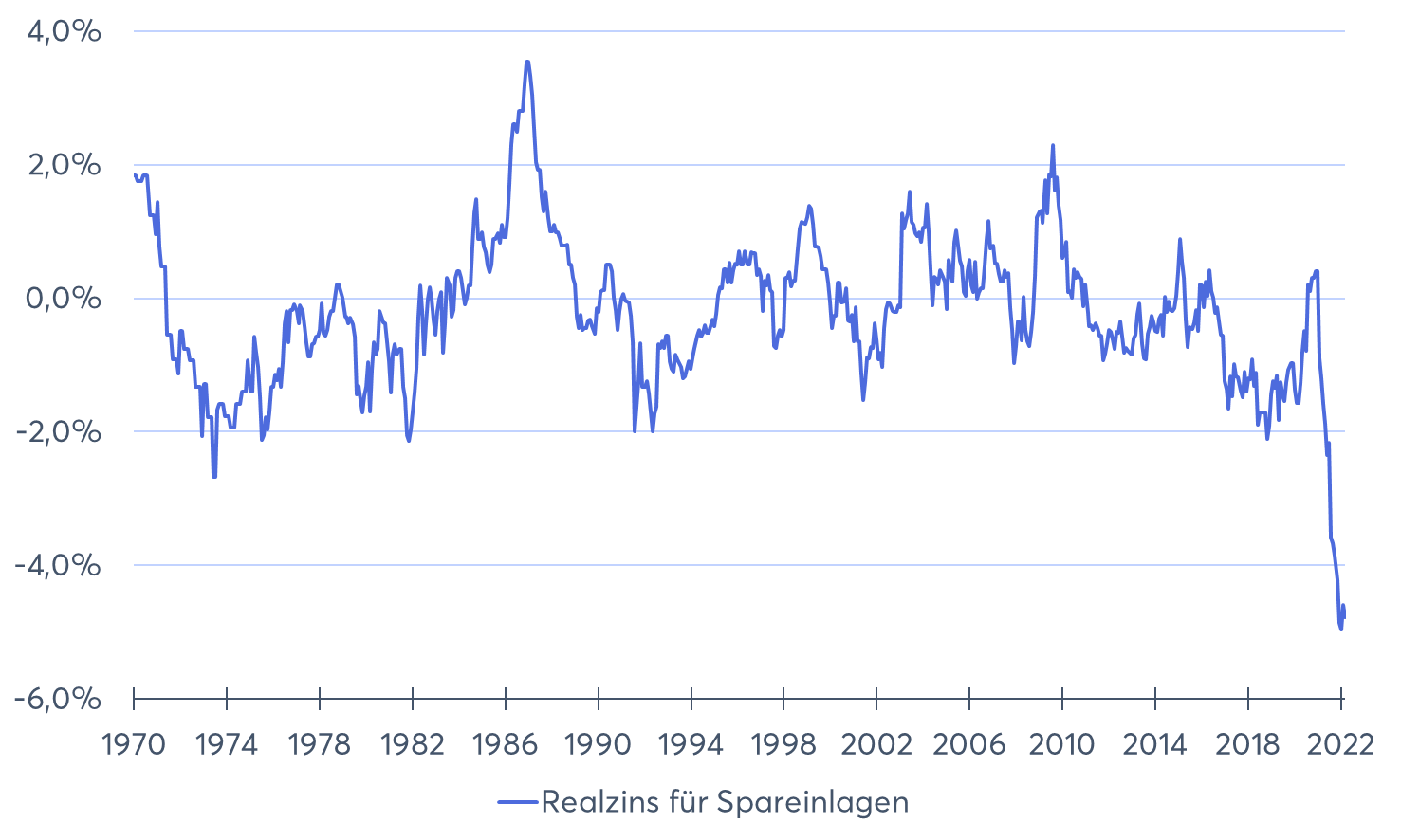

Nur auf dem Sparbuch ist mein Geld sicher

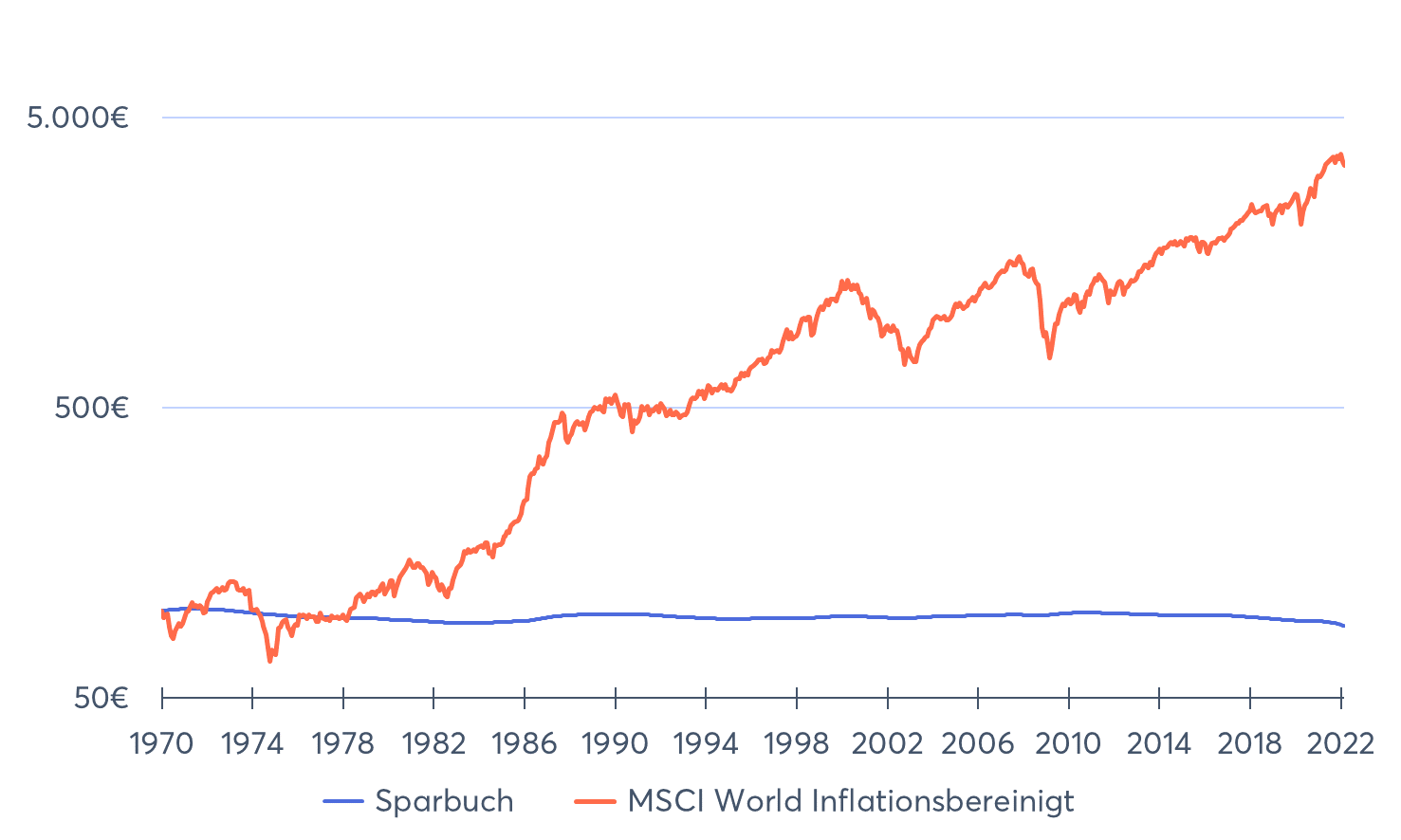

In der Vergangenheit hat es tatsächlich Zeiten gegeben, in denen konnte man für Einlagen auf dem Sparbuch Zinsen zwischen 5 und 10% bekommen konnte. Aber diese Rechnung haben die meisten wohl ohne die Inflation gemacht. Denn wenn man sich die Realzinsen anschaut, also Zins minus Inflation, dann sieht das Ganze seit den 70er-Jahren folgendermaßen aus:

Also so richtig konnte sich das Geld auf dem Sparbuch die meiste Zeit nicht vermehren, denn der Realzins war, trotz üppiger Zinsen durch die teils recht hohe Inflation, in vielen Zeitabschnitten negativ.

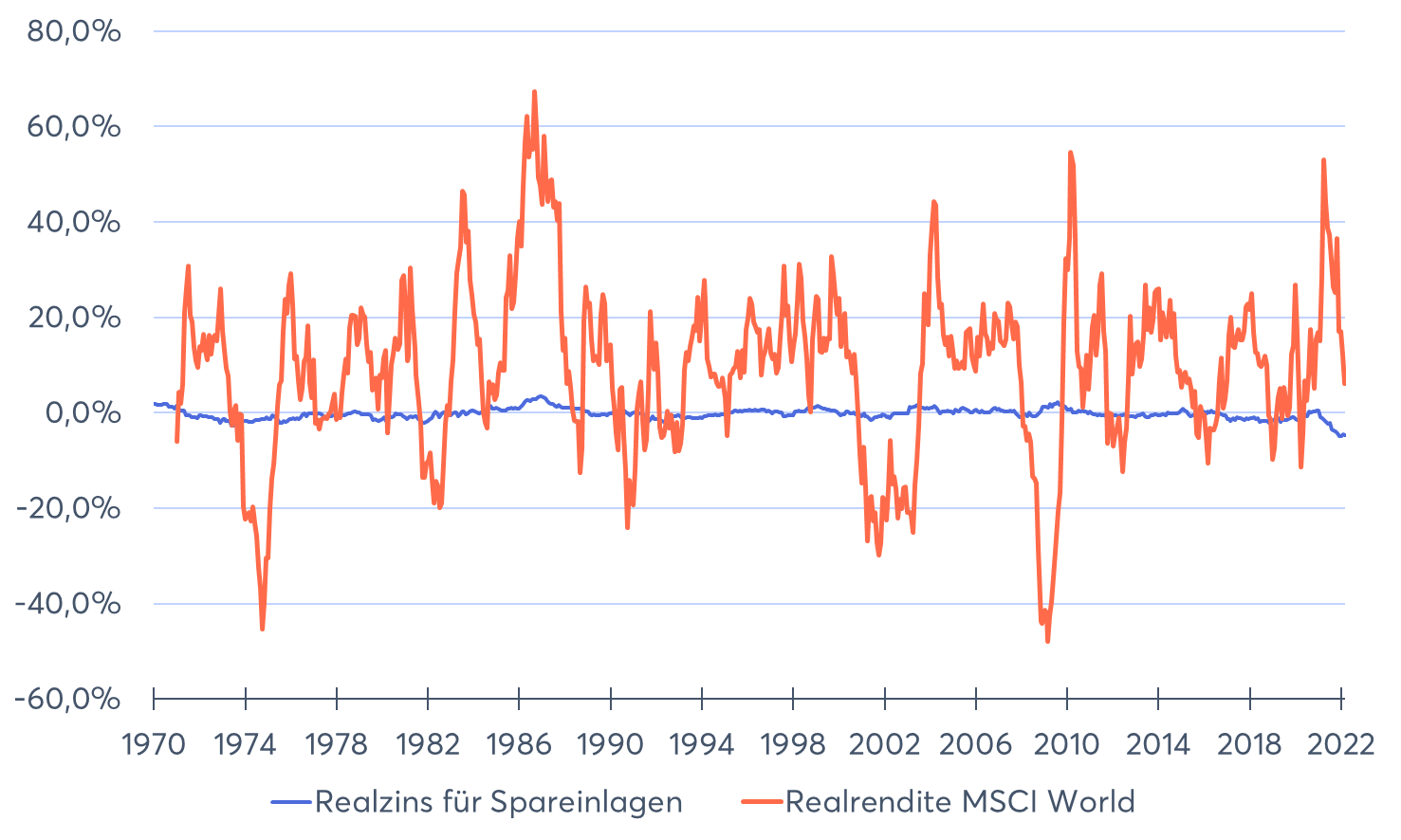

Die jährlichen Realrenditen des MSCI World Index – also hier wurde jeweils die Inflationsrate abgezogen – schwanken deutlich stärker als die Realrenditen für Spareinlagen. Doch insgesamt konnte man so auch um Durchschnitt eine sehr viel höhere Rendite erzielen.

Schauen wir uns als Nächstes an, was aus 100€ geworden wäre, wenn man diese Anfang der 70er entweder auf ein Sparbuch gelegt hätte oder in einen ETF auf den MSCI World investiert hätte.

Inflationsbereinigt hätten die 100€ leicht an Wert verloren, während sich der Betrag im MSCI World-ETF vervielfacht hätte.

Auch auf dem Sparbuch ist dein Vermögen “real”, also wenn man die Inflation berücksichtigt, Schwankungen unterworfen. Die Sicherheit, die einem das Sparbuch suggeriert, ist nur eine vermeintliche Sicherheit: In Wirklichkeit verliert man durch Spareinlagen an Kaufkraft. Immerhin schützt das Sparbuch hingegen vor einem allzu großen Wertverlust. Anstatt das Geld sprichwörtlich unters Kopfkissen zu legen, ist es zumindest auf dem Sparbuch besser aufgehoben.

Über Geld spricht man nicht, Geld hat man

Geld ist in Deutschland ein gut gehütetes Tabuthema. Im Gegensatz zu anderen Ländern wie Schweden - dort sind alle Steuererklärungen öffentlich einsehbar - reden wir Deutschen nur sehr ungern über Geld.

Wieso sollte man über Geld reden? Wenn man völlig im Unklaren darüber ist, wie viel Freunde, Familienmitglieder oder Menschen in vergleichbaren Jobs verdienen, tappt man auch völlig im Dunkeln bei der Frage, wie viel man selbst beispielsweise eigentlich verdienen und bei einer Gehaltsverhandlung fordern soll.

Wenn du dich hingegen mit Freunden über Gehälter austauschst, hast du ein besseres Gefühl dafür, wie viel man für welche Leistung verdienen sollte. Auch das Thema Geldanlage sollte transparent sein, denn so kannst du dich vergleichen und wirst beispielsweise auf bessere Anlagemethoden aufmerksam. Auch nimmt dies vielleicht Freunden die Hürde, sich mit dem Thema zu beschäftigen.

Nicht nur unter Freunden und Bekannten gilt das Motto “über Geld spricht man nicht”. Sondern teilweise auch in Partnerschaften:

Mein Partner oder meine Partnerin kümmert sich schon um das Geld

In der Generation unserer Eltern ebenfalls sehr verbreitet: Der Partner kümmert sich ausschließlich um die Finanzen. Einer Studie der Consorsbank zufolge wissen nur 59% der befragten, wie viel ihr Partner oder ihre Partnerin verdient. Das heißt, 41% wissen nicht, was ihr Partner verdient.

In einer Partnerschaft oder einer Freundschaft ist man auch schon im ganz Kleinen immer wieder mit finanziellen Entscheidungen konfrontiert. Wenn man gemeinsam einen Urlaub bucht, miteinander Essen geht, sich gemeinsam an einem Geschenk beteiligt: Immer dann muss man die andere Person einschätzen, um diese nicht finanziell zu überfordern oder in eine unangenehme Situation zu bringen. Schon solche Kleinigkeiten können zu einem Ungleichgewicht und Verstimmung führen. In einer Lebenspartnerschaft hingegen ist man mit noch viel wichtigeren finanziellen Entscheidungen konfrontiert, die man gemeinsam fällen muss.

Wenn man in einer Partnerschaft offen miteinander über Geld spricht, dann schafft das Vertrauen. Und selbst wenn beide Partner sehr unterschiedlich verdienen, schafft ein offener Umgang mit Geld ein Gleichgewicht und Verständnis.

Natürlich ist es vollkommen in Ordnung, wenn einer der beiden Partner mehr Spaß daran hat, sich um die gemeinsamen Finanzen zu kümmern als der andere. Doch zumindest sollten beide über alles im Bilde sein und die finanziellen Entscheidungen gemeinsam fällen.

Wer solide vorsorgen will, schließt eine Rentenversicherung ab

Die Rentenversicherung kann in der Tat eine Alternative zur Do-it-yourself-Altersvorsorge mit Aktien oder ETFs sein. Und ja, es ist korrekt, dass die Rentenversicherung im Zweifel sogar genau das Gleiche machen würde: Sie investiert deine Beiträge weltweit gestreut in Fonds und/oder Aktien.

Auch kann eine Rentenversicherung dabei helfen, das sogenannte Langlebigkeitsrisiko zu senken. Das bedeutet, wenn du wider Erwarten deutlich länger lebst als erwartet, könnte die Rentenversicherung, je nachdem was vertraglich vereinbart ist, diese längere Lebenszeit abdecken, während eigene Ersparnisse dann vielleicht schon aufgebraucht wären.

In den vergangenen Jahrzehnten waren Rentenversicherungen in der Tat auch sehr renditestark, sodass dieser Boomer-Tipp nicht ganz falsch war. Doch die Zeiten haben sich geändert.

Wenn deine Rentenversicherung deine Beiträge in Aktien bzw. Aktienfonds anlegt, ist heute die Hürde deutlich niedriger, diese Geldanlage auch einfach selbst in die Hand zu nehmen. Das spart Kosten und führt am Ende zu mehr Rendite.

Gerade Rentenversicherungen, die eine Garantierente versprechen, sind meist sehr renditeschwach und daher eher nicht zu empfehlen.

Auch rechtlich gibt es einen erheblichen Unterschied zwischen einem eigenen Portfolio und einer Rentenversicherung: Kaufst du Aktien oder Anteile an einem Fonds, sind diese quasi dein Eigentum. Die depotführende Bank verwahrt diese lediglich für dich. Geht die Bank pleite, sind diese Anteile trotzdem dein Eigentum und diese können nicht liquidiert werden.

Anders bei einer Rentenversicherung: Hier hast du lediglich ein schuldrechtliches Verhältnis mit der Rentenversicherung und die Fondsanteile, die diese erwirbt, gehören nicht dir. Geht die Rentenversicherung pleite, wäre dein Vermögen theoretisch weg. Hier greift auch die gesetzliche Einlagensicherung für Bankeinlagen nicht. Stattdessen gibt es einen gemeinsamen Sicherungsfonds (Protektor Lebensversicherungs-AG), der dann einspringen würde. Ob dieser im Worst Case, in dem beispielsweise reihenweise Versicherungsgesellschaften pleite gehen, all diese Vermögen stemmen könnte, ist jedoch fraglich.

Die Rente ist sicher

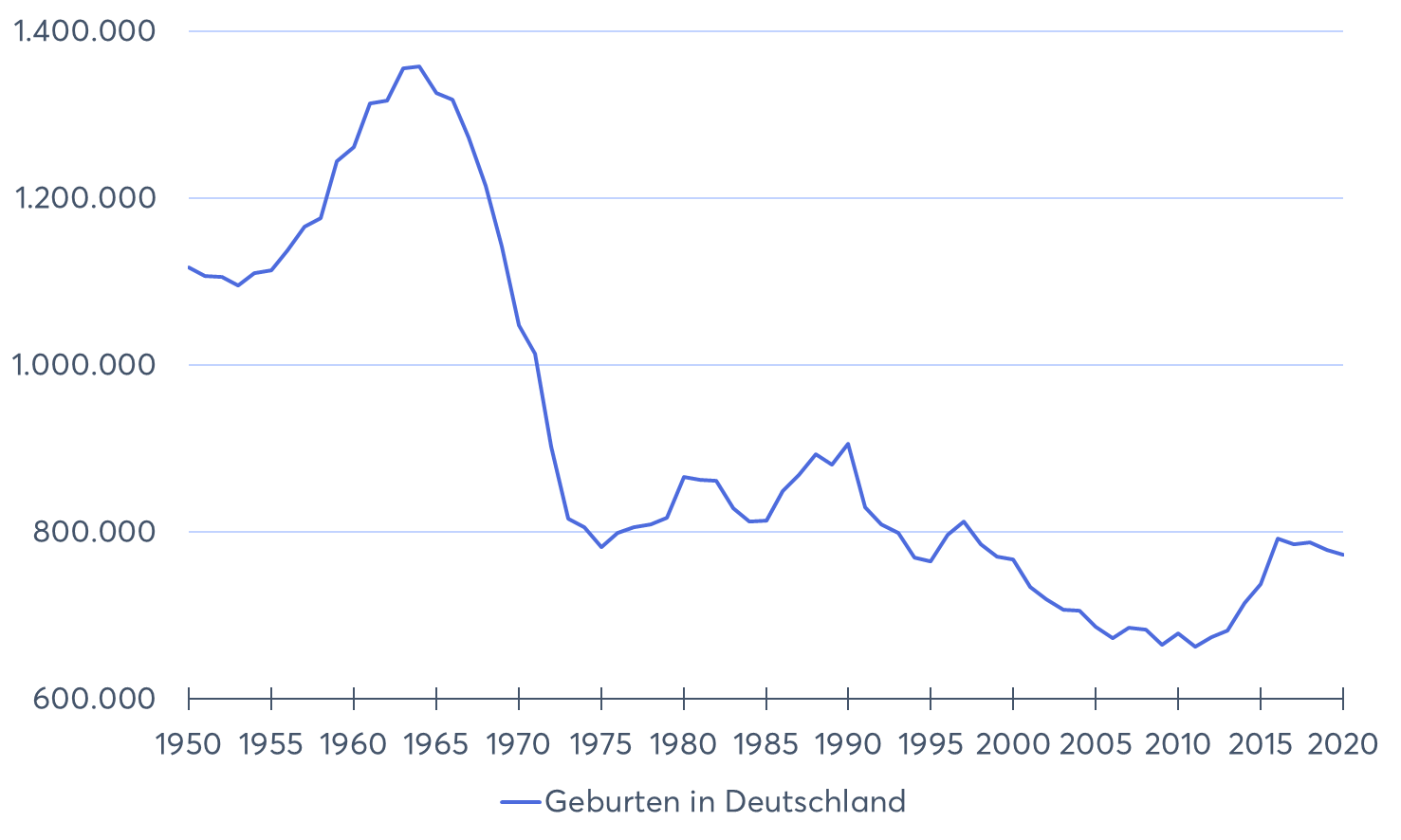

Ein Mythos, der eigentlich sehr lange schon entkräftet ist: dass die gesetzliche Rente dich im Alter finanzieren wird. Schon für die Boomer-Generation ist klar, dass deren Rente nicht reichen wird, da es zu wenig Nachwuchs gibt, der diese Rente finanzieren kann.

Die gesetzliche Rente ist eine sogenannte umlagefinanzierte Rente. Die Beitragszahler, also diejenigen, die aktuell erwerbstätig sind, finanzieren die Renten der Generation, die im Ruhestand ist. Das funktioniert, wenn es deutlich mehr Erwerbstätige als Rentner gibt. Die Generation der Babyboomer konnte dadurch locker die Renten ihrer Eltern oder Großeltern finanzieren. Für die eigene Rente hat es dann aber nicht mehr gereicht: Die Geburtenraten gingen zurück und die Lebenserwartung ist gestiegen.

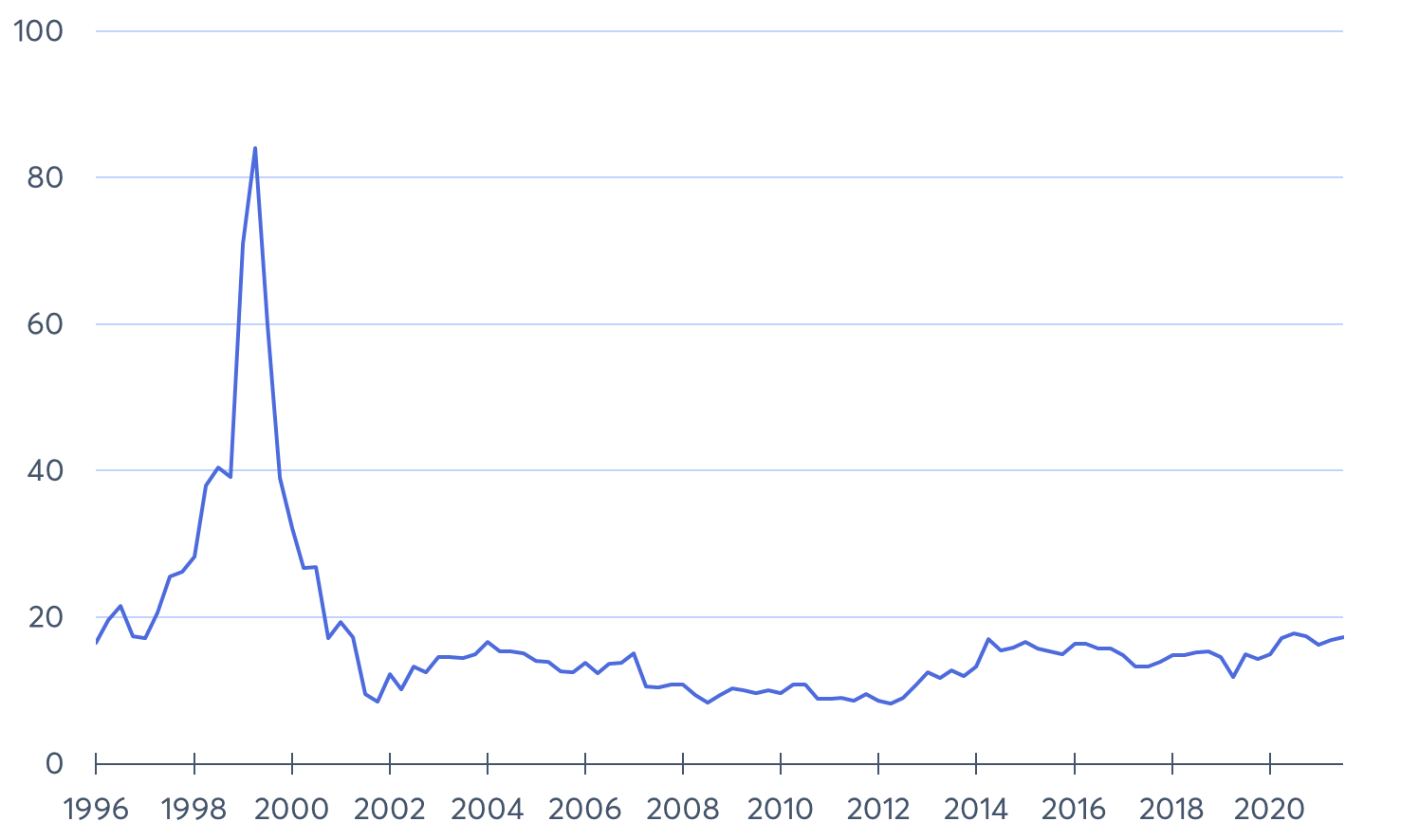

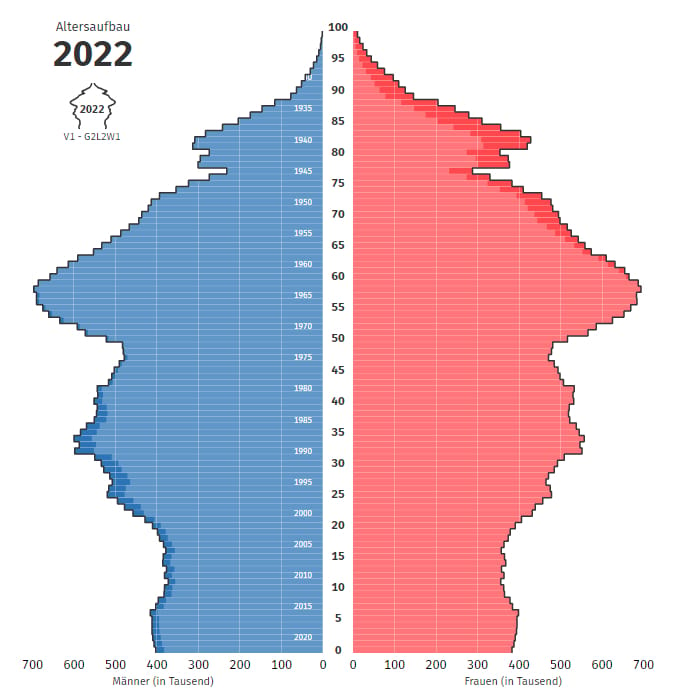

Tatsächlich ist schon heute die Altersverteilung nicht mehr pyramidenförmig, sondern eher ein wenig urnenförmig.

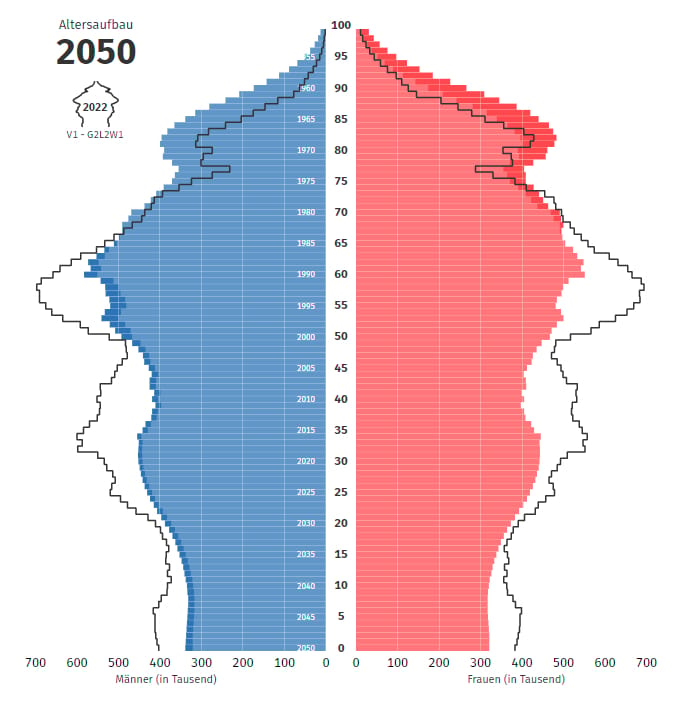

Im Jahr 2050 hingegen wird sich das Problem noch einmal deutlich mehr verschärft haben.

Kommentare (7)

A

Amber

sagt am 14. Mai 2022

So schlecht wie es immer und immer wieder blind wiederholt wird, ist die gesetzliche Rente nicht. Sicher ist sie auf jeden Fall, wenn ein Land nicht mehr in der Lage ist, für seine ältere Bürger die Rente zu zahlen, dann gibt es mit den privaten Produkten und mit dem Aktienmarkt längst ein paar Problemchen. Staatluch=schlecht und privat=geil ist einfach falsch.

A

Anonym

sagt am 14. Juli 2022

Schau doch mal wenn du angestellt bist was du einzahlst pro Monat, was dir also abgezogen wird und schau mal was du Rente bekommst. Und dann denke dir mal du würdest diese Abzüge selbst in einen MSCI World ETF investieren.... ich brauche nicht erklären wo mehr rauskommt. Zudem könntest du den ETF vererben, deine Rentenansprüche fallen unter den Tisch wenn der Borndlkramer kommt :-) und noch viele mehr NAchteile der Rente. Also finde doch mal den Vorteil und begründe ihn???

A

Amber

sagt am 03. September 2022

Das Thema ist etwas komplexer und ich gebe zu, kein Experte zu sein - hoffentlich sehen das auch andere Leute ein. Aktuell ist die Rente unattraktiv, keine Frage. Aber nicht weil das so sein muss, sie wurde aus politischen und ideologischen Gründen kaputtgemacht. Nun redet man über weitere Reduzierungen, versteckt unter dem Deckmantel der Rente ab 70 - 80 - 90. Dass es anders geht, sieht man bei den Beamten. Gilt bei denen die demokratische Entwicklung nicht, Fragezeichen. Die Beamten müssen sich über ETF-Sparplänen keine große Gedanken machen. Man sieht das auch bei einigen Nachbarn wie Österreich und den Niederlanden, dass es anders geht. Was spricht dagegen, ein Teil der Renten aus Steuern zu finanzieren? Steuergelder werden für jeden möglichen Müll verschwendet, aber für die Rente - "oh nein! das wäre schrecklich !!" Die Leute werden immer älter, aber die Produktion durch Maschinen und IT Systeme wird immer effizienter. Warum sollte man nicht in die Rentenfinanzierung einfließen lassen? Den MSCI-ETF kann man nach dem Tod vererben, wenn noch was davon übrig bleibt. Allerdings weißt man das nicht, die Vergangenheit ist kein sicherer Indikator für die Zukunft. Grundsätzlich ist eine Versicherung, wie auch die Rentenversicherung, eine Solidargemeinschaft, wo die Risiken auf vielen Schultern verteilt sind. Warum kein Staatsfonds wie Norwegen? "Oh nein! Der Staat darf keine Aktien kaufen, das wäre eine Einmischung in die freie Wirtschaft!" Als ob die Wirtschaft ohne die Politik und den Staat funktionieren könnte. Es gibt nicht nur Schwarz und Weiß.

A

Anonym

sagt am 03. Mai 2022

Zum Thema Die Rente ist sicher sollte man auch erwähnen, dass dem demografischen Wandel eine steigende Produktivität gegenüber steht. So schlecht wie es uns die Medien seit Jahrzehnten, ganz im Sinne der privaten Versicherungswirtschaft, weismachen steht es um die gesetzliche Rente nicht. Dass schon heute viele Rentner nur eine kleine Rente beziehen liegt nicht am demografischen Wandel, sondern daran dass diese in ihrer Zeit als Arbeitnehmer zu geringe Gehälter bekommen haben. Die Gehälter sind in den letzten Jahrzehnten deutlich weniger stark gestiegen als die Produktivität.

A

Anonym

sagt am 13. Mai 2022

Die Produktivität ist zwar gestiegen, aber nicht unbedingt vom Menschen gemacht. Immer mehr übernehmen Maschinen und Roboter die Arbeit. Die Rente basiert derzeit auf Einnahmen aus Gehaltszahlungen. Wenn die Rente ‚sicher‘ sein soll, muss das System dazu wohl angepasst werden.

A

Anonym

sagt am 14. Juli 2022

"Die Gehälter sind in den letzten Jahrzehnten deutlich weniger stark gestiegen als die Produktivität." -> das hast du treffend erkannt, so etwas nennt man Kapitalismus

S

Stefan

sagt am 02. Mai 2022

Ich selber gehöre zur Boomer-Generation (1960), was mich übrigens nicht daran hindert, mich über Finanzen im Internet zu informieren, also von jüngeren Leuten zu lernen, und regelmäßig in ETFs zu investieren. Manche der oben genannten Finanztipps würden eher von der Generation meiner Eltern, also der Großeltern der meisten Finanzflussleser, stammen, z.B. dass der Aktienmarkt generell des Teufels sei. Das habe ich von meiner Tante gehört, während ein anderer Onkel, der schon lange in den USA lebt, seine ganze Rente aus seinem - mittlerweile wohl üppigen - Aktienportfolio bestreitet. Also auch in meiner Elterngeneration (Eurer Großelterngeneration) gehen die Meinungen und Verhaltensweisen weit auseinander. Wichtig und richtig an dem Artikel ist auf jeden Fall, dass die Verhältnisse sich ständig ändern, man seine Finanzen entsprechend anpassen muss und die Weitergabe von Erfahrungen von einer Generation zur nächsten begrenzt brauchbar ist (mit Ausnahme des Grundsatzes meiner Eltern, dass man weniger ausgeben soll, als man verdient). Zur Entschuldigung meiner Generation sei gesagt, dass die Diversifikation mit vergleichsweise geringen Sparbeträgen noch in den neunziger Jahren des vergangenen Jahrhunderts ein großes Problem war und über ETFs meines Wissens in Deutschland erst breiter in den zehner Jahren informiert wurde, als auch die Finanzblogger vermehrt im Internet auftauchten (viele nach der Finanzkrise von 2008, die das Ansehen der Banken schädigte) und damit die Macht der Bank"Berater" gebrochen wurde. Norbert "Die Renten sind sicher" Blüm habe ich übrigens schon zu meiner Studienzeit für den gefährlichen Scharlatan gehalten, der er war, nur war für mich damals die Lösung des Rentenproblems nicht in Sicht. Der Kauf einer Eigentumswohnung war für mich dagegen eine meiner besten Finanzentscheidungen (und Lifestyle-Entscheidungen sowieso, aber darum geht es hier nicht), aber Ihr habt natürlich Recht, dass man sich das sehr gut überlegen muss. Verhaltensökonomisch spricht manches fürs Kaufen, da man dadurch viel stärker zum Sparen und Investieren motiviert wird, da haben die Boomer und ihre Eltern vielleicht nicht völlig Unrecht.

Kommentar schreiben