16 Mrd. Euro Verlust: Die Coco-Bonds der Credit Suisse sind wertlos

Manchmal ist es fast erfreulich, wenn Sicherheitspuffer auch greifen, um Schlimmeres abzuwenden. Dann wurden sie zumindest nicht umsonst geschaffen. So wie man zuweilen hofft, in der Bahn kontrolliert zu werden, wenn man denn schon Geld für ein Ticket ausgegeben hat. Es gibt aber auch Sicherheitspuffer, bei denen man nur hoffen kann, dass sie nicht ausgeschöpft werden. Dazu gehören die sogenannten AT1-Anleihen, auch genannt: Coco-Bonds. Eingeführt hat man sie kurz nach der Finanzkrise 2008, um zu verhindern, dass noch einmal Staat und Steuerzahler für die Rettung irgendeiner Großbank aufkommen müssen. Coco-Bonds sind spezielle Anleihen, die Banken herausgeben können und die den Anlegern regelmäßige Kuponzinsen versprechen. Sie bedeuten für ein Bankinstitut als Schuldner also Kosten, bieten dem Emittenten aber gleichzeitig die Freiheit, sie in einer Notsituation einfach auszulöschen, um die eigene Bilanz aufzubessern. Genau dieses Szenario ist Anfang der Woche eingetreten. Die AT1-Schulden der krisengeplagten Credit Suisse wurden auf null abgeschrieben – und damit für verloren erklärt. Mit 16 Milliarden Schweizer Franken Verlust ist das der größte Ausfall seit der Geburt der Finanzprodukte. Wie konnte das passieren? Und warum schlägt die Abschreibung nun so hohe Wellen der Entrüstung – wo die Coco-Bonds doch genau für eine solche Notlage wie die der Schweizer Großbank erfunden wurden?

Auch andere Coco-Bonds sind abgeschmiert

Es lohnt sich zunächst einmal, die Anleihen aus nächster Nähe zu betrachten. AT1, der Name steht für „Additional Tier“, was auf Deutsch so viel heißt wie „zusätzliches Kernkapital“. Der Spitzname „Coco“ ist die Kurzform für „Contingent Convertible Bonds“, also „bedingte Wandelanleihen“. Beide Bezeichnungen beschreiben die Funktionsweise der Anleihen ganz gut: Sie können bei Bedarf dem regulatorischen Kapital der Banken zugerechnet werden. Zum Beispiel, indem sie „umgewandelt“ werden in Aktien und damit zu Eigenkapital werden. Oder aber, indem sie für wertlos erklärt werden, wie jetzt bei der Schweizer Großbank geschehen.

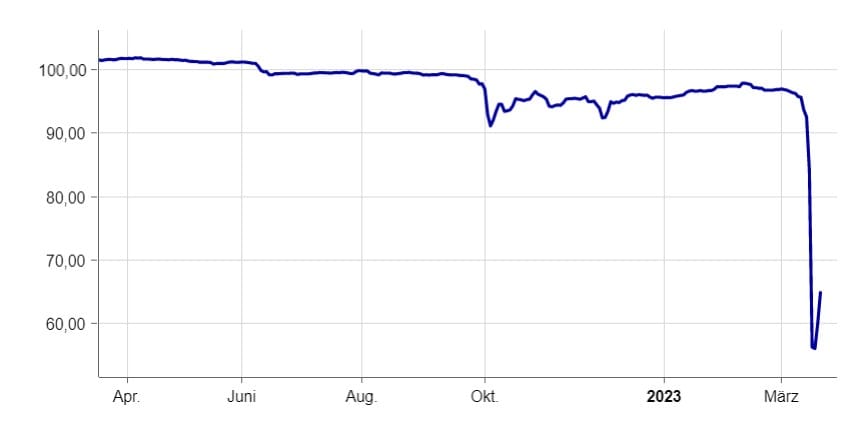

Die Kurse jeglicher AT1-Papiere der Schweizer Bank sind krachend abgestürzt und damit so gut wie wertlos. Die Hiobsbotschaften rund um die Credit Suisse und die jüngsten Pleiten zweier amerikanischer Banken haben aber auch die Kurse anderer AT1-Anleihen in Mitleidenschaft gezogen. Das zeigt ein Blick auf den AT1 Capital Bond ETF der Fondsgesellschaft Invesco. Der ETF bildet die Anleihen verschiedener Bankinstitute ab, darunter etwa die Barclays, die UBS und die Deutsche Bank. Zwischen Anfang und Ende März hat der ETF knapp ein Viertel seines Wertes eingebüßt.

Nun könnte man fragen, warum um alles in der Welt Anleger ein solches Totalverlust-Risiko eingehen. Die Sache ist schnell erklärt: Coco-Bonds bieten vergleichsweise hohe Zinsen auf das investierte Kapital.

10% Zinsen im Jahr

Für die AT1-Papiere der Deutschen Bank etwa winken aktuell 10% Zinsen. Die Credit Suisse hatte in den vergangenen Jahren gleich mehrere Coco-Bonds ausgegeben, Ende 2022 ein Exemplar mit 9,75% Zinsen. Das ist weit mehr, als etwa Staatsanleihen mit hoher Bonität ihren Haltern bieten. Und bislang gab es am Markt für AT1-Anleihen auch nur einen Ausfall zu beklagen: 2017, als die spanische Banco Popular von dem Konkurrenten Santander übernommen wurde und die ausgegebenen AT1-Bonds ebenfalls einen Totalverlust erlitten. Damals gingen 1,25 Mrd. Euro Anlegergelder verloren – was angesichts der 16 Mrd. von heute fast wie ein Kleckerbetrag wird.

Über Jahre waren die Credit-Suisse-Coco-Bonds für Investoren also ein gutes Geschäft. Bis jetzt. Kurz nach der Pleite der kalifornischen Silicon Valley Bank vergangene Woche berichteten erste Medien über Spekulationen, Missmanagement und mögliche Liquiditätsprobleme der Schweizer Großbank. Als dann am Wochenende auch noch die UBS verkündete, die krisengeschüttelte Konkurrentin zu übernehmen und kurz darauf der Staat mit 100 Mrd. Schweizer Franken zu Hilfe sprang, war die Krise perfekt. Wenige Stunden später folgte die Meldung, dass auf Anweisung der Schweizer Finanzmarktaufsicht FINMA alle AT1-Obligationen auf null abgeschrieben werden, Investoren also de facto ihren gesamten Einsatz verlieren.

Auch die Deutsche Bank war investiert

Die 16 Mrd. sollen nun dem Eigenkapital der Bank zugeschrieben werden und damit verhindern, dass die Credit Suisse noch weiter abstürzt – und womöglich andere Banken mit in den Abgrund zieht. Kurzzeitig hatte die Meldung das Gegenteil bewirkt und die Sorge vor einer neuen Bankenkrise noch verschärft. Denn auf der Liste der betroffenen Anleihe-Halter stehen Namen wie Lazard Freres Gestion, Bluebay Fund Management und Invesco – Asset-Manager und Investmentgesellschaften, die dreistellige Milliardenbeträge verwalten. Die Allianz-Tochter Pimco, ebenfalls im Besitz von AT1-Papieren, soll durch die Abschreibung 340 Millionen Dollar durch die Abschreibung verloren haben, wie das Handelsblatt mit Verweis auf einen Insider berichtete. Auch die Deutsche Bank hatte in AT1-Bonds der Credit Suisse investiert – allerdings „nahezu null“, wie das Geldinstitut in den darauffolgenden Tagen beschwichtigend klarstellte.

Investoren wollen klagen

Ein Teil der Anleihe-Gläubiger will sich mit dem Totalverlust jedoch nicht abfinden. So sollen nach Medieninformationen bereits mehrere US-Anwälte im Namen von Investoren eine Klagewelle gegen die Schweizer Behörden vorbereiten. Sie halten es für regelwidrig, dass nun ausgerechnet die Anleihe-Halter mit ihrem Vermögen geradestehen müssen – und sehen die klassische Rangfolge missachtet. Denn in einer traditionellen Kapitalstruktur-Hierarchie ist vorgesehen, dass Anleihe-Halter, auch wenn es sich bei den Papieren um nachrangige Schuldverschreibungen handelt, im Insolvenzfall immer noch besser dastehen als Aktionäre. Bei den Credit-Suisse-Bonds ist es umgekehrt: Während die AT1-Halter nun leer ausgehen sollen, bekommen die Aktionäre immerhin rund 3 Mrd. Euro von der UBS zurück. Mit etwas mehr als 70 Cent pro Aktie ist das nur ein winziger Bruchteil von dem, was die Aktionäre einst für ihre Anteile bezahlt haben – aber besser als nichts. Dass die Schweizer Behörden jetzt die Halter der festverzinslichen Papiere zur Kasse bitten, mag für viele wie ein Rechtsbruch klingen. Doch in Wahrheit hat sich die Credit Suisse diese Option von vornherein offen gehalten und in ihren Geschäftsbedingungen keinen Hehl daraus gemacht.

Credit Suisse hat die Hierarchie ausgehebelt

So kann man beispielsweise im „Information Memorandum“ der 2022 ausgegebenen AT1-Bonds nachlesen, womit die Anleger im Falle eines "Write-down-Events“, also einer Abschreibung, zu rechnen haben. Dort heißt es etwa, dass im Notfall eine Abschreibung auf null möglich sei, sollte die Finanzaufsichtsbehörde keine bessere Lösung für die Rettung sehen. Der volle Nennbetrag der Anleihen würde dann auf null gesetzt, heißt es weiter. Überdies müsse sich die Schweizer Finanzmarktaufsicht FINMA an keine geltende Rangordnung halten. Mit dieser zusätzlichen Klausel hat die Credit Suisse die gewöhnliche Hierarchie also ausgehebelt. Es bleibt also abzuwarten, ob die AT1-Investoren mit ihrer Klage erfolgreich sein werden. 2017 waren sie es jedenfalls nicht: Denn schon bei der Pleite der spanischen Banco Popular hatten die Anleihe-Halter Entschädigung gefordert – und sind damit gescheitert.

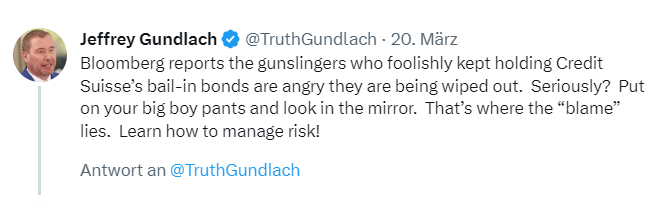

Manch ein Beobachter hat für die empörten Investoren derweil nur noch Häme übrig. So fragte etwa der Investor Jeffrey Gundlach, Gründer der Investmentgesellschaft DoubleLine Capital LP, am Montag in einem Twitter-Post, ob man jetzt ernsthaft wütend über den Verlust sei. Die Schuld liege einzig und allein bei den Anlegern selbst. Statt sich aufzuregen, solle man besser lernen, das Risiko zu managen.

Immerhin: Wer AT1-Anleihen von der Deutschen Bank, der Commerzbank oder einem anderen Institut mit Sitz in der EU gekauft hat, soll auch weiterhin auf die gewohnte Rangfolge vertrauen können. Jegliche Verluste gingen zuerst zulasten der Aktionäre, verkündeten die Bankenaufseher der EU unlängst. Erst wenn anschließend immer noch nicht genügend Masse zur Verfügung stehen sollte, könnten auch AT1-Halter herangezogen werden.

Es gilt die uralte Börsenregel

Wenn dieser Tage die Angst vor einer neuen Bankenpleite um sich greift, halten Ökonomen oder Bankenchefs gern dagegen. Sie verweisen darauf, wie viel besser als vor 15 Jahren die Institute heute aufgestellt sind, wie viel strenger die Regeln sind und wie viel höher die Eigenkapitalquoten. Es ist wahr, die Bankenwelt wird inzwischen durch eine Reihe von Vorkehrungen gestützt, die einen Zusammenbruch bestmöglich vermeiden sollen. Eine dieser Maßnahmen sind die Coco-Bonds, die nun zum zweiten Mal in ihrer Geschichte zulasten der Anleger ausgelöscht wurden – und damit ihren Dienst erfüllt haben. Der UBS als Käuferin der angeschlagenen Credit Suisse verschafft die Abschreibung einen Kapitalpuffer. Für Investoren, die nun Kapital in den Sand gesetzt haben, ist sie ein Ärgernis. Doch keines, mit dem man nicht hätte rechnen können. Denn es gilt das uralte Börsengesetz: je höher die Rendite, desto größer das Risiko. Dass es sich bei zweistelligen Kuponzinsen nicht um eine „sichere“ Anlage handeln kann, dürfte gerade institutionellen Investoren, Verwaltern von Pensionsfonds oder Hedgefonds von vornherein klar gewesen sein.

👉

Kommentare (4)

M

Max Mustermann

sagt am 27. März 2023

Schreibe eine Kommentar ... super Beitrag alles gut zusammegeschrieben

E

Edda

sagt am 25. März 2023

Sehr guter Artikel zu den Cocos, solide recherchiert, verständlich erklärt. Danke dafür

S

Sandra

sagt am 24. März 2023

Super Beitrag! Vielen Dank Ich wundere mich was wäre passiert falls man Credit Suisse vor dem Vorfall short gehandelt hätte :D

M

Mark

sagt am 24. März 2023

Das kannst du dir ja buchstäblich ausrechnen was passiert wäre. Aber das ist ja hätte-hätte-Fahrradkette :'D

Kommentar schreiben