Neuer Index: Was ist die Wohnung wirklich wert?

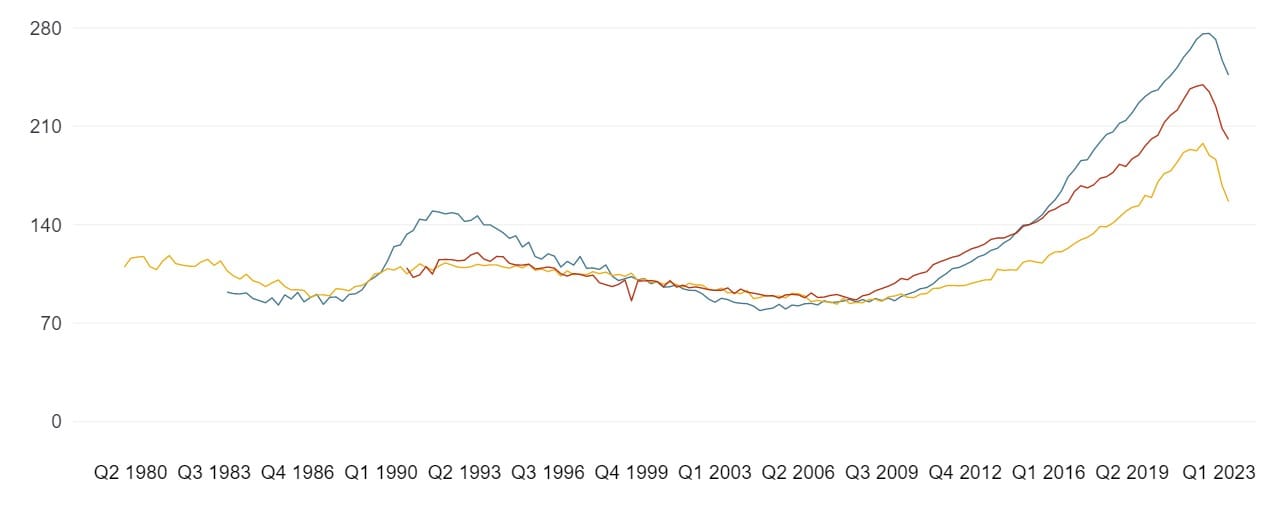

An Prognosen aus der Vergangenheit erinnert man sich vor allem dann, wenn sie eintreten. Zum Beispiel an diese: Der Krieg, die Energiekrise und rasant steigende Bauzinsen, so haben es Ökonomen und Immobilienexperten vor einigen Monaten prophezeit, werden dem jahrelangen Boom am Immobilienmarkt ein Ende bereiten. Mit anderen Worten: Häuser und Wohnungen werden billiger. Eben das passiert gerade. Deutschlandweit fielen die Preise für Eigentumswohnungen nach Inflation im ersten Quartal 2023 im Schnitt um knapp 15%, in Düsseldorf waren es sogar mehr als 20% im Vergleich zum Vorjahresquartal, in Hamburg 16% und in Berlin 10%. Eine deutliche Korrektur. Imposant ist an den Zahlen aber vor allem eines: Sie dürften ungewöhnlich verlässlich sein. Denn sie stammen aus dem German Real Estate Index, kurz GREIX: einem neuen Preisindex, der den deutschen Immobilienmarkt so kleinteilig und realitätsgetreu abbildet wie kein anderer. Ökonomen von der Uni Bonn haben sämtliche Immobilientransaktionen der vergangenen 60 Jahre für 18 deutsche Städte erfasst und analysiert. Was dabei herausgekommen ist und warum andere Indizes so selten belastbare Zahlen liefern.

Durchschnittlicher Quadratmeterpreis Eigentumswohnungen zwischen 1980 und 2023

Für Käufer und Verkäufer

Wie viel ist das Reihenhaus von Oma wirklich wert? Welcher Preis ist für die Eigentumswohnung in Hamburg angemessen, für die man ungern zu viel bezahlen würde? Auf solche und andere Fragen geben normalerweise Immobiliengutachter Antworten. Und wenn es nach den Entwicklern des neuen GREIX geht, sollen sie das auch weiterhin tun. Nur eben mithilfe der richtigen Daten, die das Forschungsteam in Kooperation mit 250 Gutachterausschüssen ermittelt hat. In einem Online-Portal stehen diese nun jedem zur Verfügung und bieten Zugriff auf 50 verschiedene Immobilienindizes. 18 deutsche Städte deckt der GREIX ab, die Daten reichen bis in die Stadtteilebene. Neben Gutachtern und Sachverständigen sollen auch private Käufer und Verkäufer sowie Wissenschaftler von den Daten profitieren, erklärt Jonas Zdrzalek, Doktorand an der Uni Köln und Teil des Förderprogramms ECONtribute, das in Zusammenarbeit mit der Uni Bonn die Daten erfasst und ausgewertet hat. Indirekt könnten sogar Mieterinnen und Mieter profitieren: „Falls sie damit liebäugeln, das nicht für immer zu bleiben.“

Bisherige Indizes bilden nur einen Teil ab

Nun existieren bereits etliche Hauspreisindizes und Statistiken zum deutschen Immobilienmarkt, die ebenfalls weit zurückblicken. Braucht es da wirklich noch einen weiteren Index? Davon sind die Macher des GREIX überzeugt. Denn bisherige Ergebnisse zur Entwicklung der Preise seien selten besonders aussagekräftig gewesen, sagt Jonas Zdrzalek.

Oft nur Angebotspreise

Dazu gehören ihm zufolge etwa die Daten kommerzieller Anbieter wie dem Online-Marktplatz ImmoScout, die lediglich Angebotspreise auswerten – und nicht die Preise, zu denen Immobilien letztlich wirklich über den Tresen gehen. Ein Problem, meint Zdrzalek. Denn zwischen Wunsch- und Kaufpreis klaffe häufig eine Lücke. „Vor allem abseits des Stadtzentrums werden Immobilien oft deutlich teurer angeboten, als sie am Ende verkauft werden“. Gerade wenn der Markt kippt wie aktuell, seien Angebotspreise am wenigsten verlässlich. „Jeder will seine Wohnung noch für den besten Preis loswerden“, sagt Zdrzalek. Dadurch hinken die Angebotspreise im Regelfall der tatsächlichen Preisentwicklung hinterher.

Nur Teile des Marktes

Ein verzerrtes Bild ergibt sich auch, wenn lediglich Teile des Marktes betrachtet werden. So nutzten zwar viele Anbieter ein breiteres Spektrum an Daten, also etwa auch Gutachten und Angaben von Maklern. Doch handle es sich dabei stets nur um eine Auswahl. Banken und andere Anbieter von Finanzierungen griffen dagegen (wie der GREIX) auf Transaktionsdaten zurück, sagt Zdrzalek, bildeten damit aber ebenfalls nur 10-40% des Marktes ab. Wieder andere Datensätze reichten lediglich 20 oder 30 Jahre zurück oder betrachteten nur jährliche Veränderungen. Der GREIX zeigt auch quartalsweise die Preise an und gibt so Aufschluss über kurzfristige Entwicklungen.

Genaue Methodik ist Geschäftsgeheimnis

Problematisch findet Zdrzalek von der Uni Bonn zudem die Geheimniskrämerei um die genaue Erstellung der Indizes. Viele Anbieter würden zwar ihre Methoden und Variablen benennen, mehr aber auch nicht. Welche Daten genau genutzt wurden, bleibe häufig Geschäftsgeheimnis. „Zu guter Wissenschaft gehört Transparenz“, findet der Ökonom. Und hier wollen sich die Macher des GREIX als Blaupause für andere Anbieter von Preisindizes positionieren. Sie legen genau offen, auf welche Transaktionsdaten sie zurückgegriffen und mit welchen Technologien sie die teilweise analogen Daten digitalisiert haben. Mit welchen Gutachterausschüssen sie zu diesem Zweck zusammengearbeitet haben, welche Kaufpreissammlungen erfasst wurden und wie daraus die Indizes entstanden sind. So haben die Forscher beispielsweise moderne Analysemethoden verwendet, um sowohl für Mehrfamilienhäuser, Einfamilienhäuser und Wohnungen Preisindizes in jeder Stadt erstellen zu können.

Daten bis in die Stadtteilebene

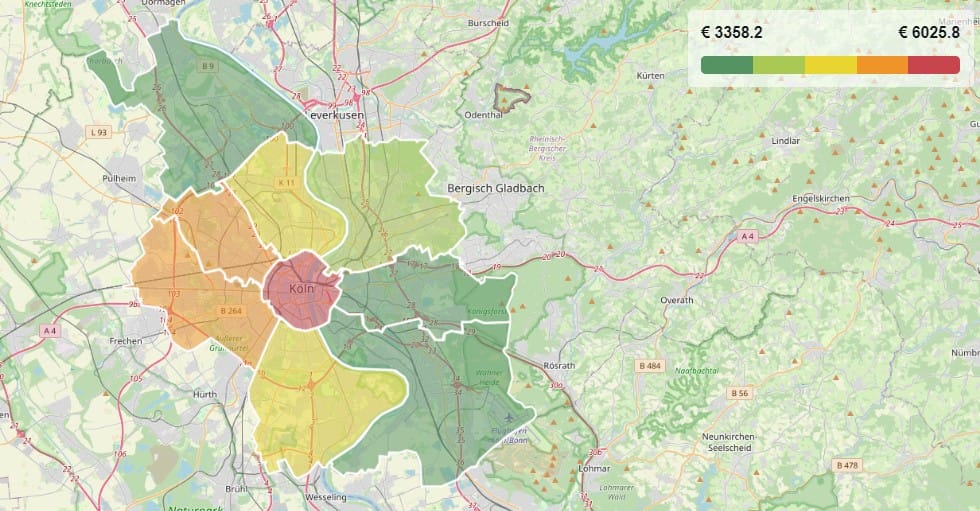

Das Reihenhaus in Duisburg ist weniger wert als das in Berlin und der Quadratmeter in München kostet im Schnitt so viel wie ein Kleinwagen. Solche Gewissheiten liefern einige der bekanntesten Immobilienpreisindizes. Sie sind nicht falsch, aber eben denkbar pauschal. Die bisherigen Indizes werden dem Immobilienmarkt in all seiner Heterogenität nicht gerecht, fand das Forscherteam hinter dem GREIX. Deswegen gehen die einzelnen Städte-Indizes bis hinunter auf die Stadtteilebene – und zeigen, dass die Welt manchmal schon einen Straßenblock weiter eine andere sein kann. So kostet der durchschnittliche Quadratmeter im Stadtteil Köln-Porz beispielsweise im Schnitt 3.358€ und in der benachbarten Innenstadt beinahe das Doppelte. Im Südosten von Münster ließen sich 50 Quadratmeter im Jahr 2022 für durchschnittlich 174.000€ erstehen. In der Altstadt legten Käufer für die gleiche Fläche rund 300.000€ hin.

Köln: Preis pro Quadratmeter in unterschiedlichen Stadtteilen

Auch haben die Preise in den vergangenen Jahrzehnten nicht in jedem Stadtviertel gleich stark angezogen. In Berlin sticht etwa der Bezirk Mitte mit 13.6% Preisanstieg von 2021 bis 2022 hervor. In Berlin-Gesundbrunnen zogen die Preise im selben Zeitraum um 9,6% an und in Wilmersdorf um 5,9%.

Entscheidend für das Gesamtbild ist aber auch das Zeitfenster. In den 1990er-Jahren war von einem Boom noch nichts zu erkennen. In Berlin Wedding fiel der Quadratmeterpreis von 1.490€ im Jahr 1992 auf 1.220€ im Jahr 2002. Im Berliner Norden ging es von knapp 2.500€ runter auf 1.500€ pro Quadratmeter.

Reale statt nominale Preisentwicklung

Aussagekräftige Zahlen zu liefern bedeutet auch, die aktuellen Gegebenheiten einzubinden. Beispielsweise die Inflationsrate. Ausgerechnet diese berücksichtigen aber die wenigsten Preisindizes. Genau wie bei Aktien, Lebensversicherungen und anderen Geldanlagen sagt die nominale Rendite, also die Wertsteigerung vor Inflation, aber noch nichts darüber aus, wie lukrativ die Anlage wirklich ist. 3% Zinsen auf dem Tagesgeldkonto bleiben ein Minusgeschäft, wenn das Geld jedes Jahr um knapp 7% an Wert verliert. Und 8% Aktienrendite sind eine tolle Bilanz, wenn die Inflation unter der 2%-Grenze liegt.

So erscheinen auch die Preisstürze von Anfang 2023 in manch einem Preisindex sehr viel sanfter als im GREIX. Lässt man die Inflationsrate außen vor, beläuft sich der Preisrückgang für Gesamtdeutschland beispielsweise nur auf 8% im Vergleich zum Vorjahresquartal. Durch den gleichzeitigen Kaufkraftverlust sind es aber in Wahrheit minus 15%.

Neue Standards in der Marktanalyse

Auch wenn die jüngsten Daten bereits ein selten konkretes Bild abgeben, soll sich der Index noch weiter verbessern. Beispielsweise durch noch aktuellere Daten. Das Ziel sei ein monatliches oder sogar wöchentliches Update für den Index, sagte Moritz Schularick aus dem GREIX Projektteam gegenüber der Süddeutschen Zeitung. Außerdem sollen mit der Zeit noch weitere Städte analysiert werden.

Jonas Zdrzalek möchte eine Sache nicht unerwähnt lassen, denn das sei wichtig zu wissen: Man wolle die Daten nicht wie einen geheimen Schatz hüten und exklusiv nutzen. Ganz im Gegenteil. „Es wäre schön, wenn auch andere Forschende sie verwenden würden.“ Man plane daher langfristig, ein zentrales Immobilienregister aufzubauen. Nur so ließen sich am Ende neue Standards bei der Analyse von Immobilienmärkten und im Hinblick auf Markttransparenz setzen. Was letztlich allen Beteiligten zugutekäme.

glück?")

Kommentare (7)

B

B.G.

sagt am 29. August 2023

Hallo, ich denke, wenn man eine Immobilie kauft, um im Alter darin quasi ohne von einer Miete abhängig zu sein leben kann und sie eben bis zur Rente abbezahlt hat, dann ist das ein unschätzbarer Schatz. Dann kümmern mich keine Immobilienpreise, Inflationen oder sonstige Berechnungsspielchen. Wenn ich sie als Investment betrachte, dann kümmert mich das eben schon. Wenn hier eine wissenschaftliche und vor allem auch fundierte Analyse vorgestellt wird, dann ist das meines Erachtens zunächst einmal eine gute Sache. Um sämtliche Grundlagen und Berechnungen nachvollziehen zu können sollte man denke ich nicht nur kurz auf die Webseite schauen, da brauchts halt mehr... Und von Meldungen wie "die Preise steigen an oder die Preise sinken" und dann noch irgendein labidarer Grund, haben wir nun wirklich schon genug. Da plustern sich eine Menge sog. Experten auf und auf welche Zahlen sie zurückgreifen weiß niemand.

B

B.

sagt am 02. August 2023

Also, diese Webseite dieses Index funktioniert wirklich überhaupt nicht!

A

Anonym

sagt am 26. Juni 2023

8% Rückgang zum Vorjahresquartal? Das scheint mir ebenfalls extrem hinterherzulaufen oder schlicht falsch zu sein. Wenn ich mir aktuelle Transaktionen im süddeutschen Raum ansehe (hier habe ich einen guten Überblick) sprechen wir für die letzten 12 Monate über einen NOMINALEN Rückgang von -20%, teilweise-30%. Selbst die Angebotspreise sind ja bereits um über -10 bis -15% zurückgegangen (je nach Quelle). Wie möchte man da auf nur -8% kommen?

C

Christian Gellhaus

sagt am 17. Juni 2023

War noch nicht zu Ende... "... beläuft sich der Preisrückgang für Gesamtdeutschland beispielsweise nur auf 8% im Vergleich zum Vorjahresquartal. Durch den gleichzeitigen Kaufkraftverlust sind es aber in Wahrheit minus 15%...." Na ja... Das ist zwar schon richtig. Aber da muss man aber auch mal etwa differenzieren. Die Inflationsraten sind für jeden gleich. Egal worin ich investiere. Auf Inflationsraten habe ich keinen Einfluss. Also kann es ja nur darum gehen in diesem Umfeld bei möglichst hoher Sicherheit so wenig Verlust wie möglich zu machen. Um zu beurteilen, ob eine Immobilie ein lohnendes Investment ist, muß ich ja in erster Linie die Alternativen dazu beurteilen. Und wenn ich den Anspruch habe Inflationsraten von 7% und mehr auszugleichen und zuzüglich noch Gewinn zu erwirtschaften, dann brauche ich eine Rendite von 9% bis 10 %. Die kann ich am Aktienmarkt und Kapitalmarkt nur unter sehr hohen Risiken erreichen. Bei Inflationsraten in dieser Höhe geht es doch nur noch um Schdensbegrenzung. Denn wenn ich die hohen Risiken des Aktien - und Kapitalmarktes vermeiden möchte die mir auch noch die 7% Inflation ausgleichen, dann habe ich bei Festgeld auch immer noch einen realen Verlust von 3 bis 4%. Ähnlich wie bei realer Betrachtung von Immobilienwerten. Die Frage ist letzen Endes nur wie man die mittelfristige Entwicklungen von Immobilien bewertet. Werden sich diese im Verhältnis zu anderen vergleichbaren Kapitalanlagen mit ähnlichem Risikoprofil besser oder schlechter entwickeln? Und da muss man doch sagen, im Hinblick auf Neubauzahlen, Bevölkerungsentwicklung und Neubaupreise kann es nur eine Entscheidung für Immobilien geben.

C

Christian Gellhaus

sagt am 17. Juni 2023

"... beläuft sich der Preisrückgang für Gesamtdeutschland beispielsweise nur auf 8% im Vergleich zum Vorjahresquartal. Durch den gleichzeitigen Kaufkraftverlust sind es aber in Wahrheit minus 15%...." Na ja... Das ist zwar schon richtig. Aber da muss man aber auch mal etwa differenzieren. Die Inflationsraten sind für jeden gleich. Egal worin ich investiere. Auf Inflationsraten habe ich keinen Einfluss. AlsoDenn um zu beurteilen, ob eine Immobilie ein lohnendes Investment ist, muß ich ja in erster Linie die Alternativen dazu beurteilen. Und wenn ich den Anspruch habe Inflationsraten von 7% und mehr auszugleichen und zuzüglich noch Gewinn zu erwirtschaften, dann brauche ich eine Rendite von 9% bis 10 %. Die kann ich am Aktienmarkt und Kapitalmarkt nur unter sehr hohen Risiken erreichen.

M

Mux

sagt am 16. Juni 2023

Jahrelang liest man von steigenden Preisen und jetzt geht es so dermaßen minimal zurück, dass es ein Witz ist bei den Zinsen und in den Medien wird ein Fass aufgemacht. Lächerlich. Absolut lächerlich.

J

Jones

sagt am 17. Juni 2023

Was meinst Du damit genau? Wie sieht denn die reale Steigerung über welchen Zeitraum (Bsp.: 2010-2020) aus im Vergleich zu welcher Abnahme in welchem Zeitraum? Und lässt sich das extrapolieren und ggf. vergleichen? Welches Fass wird aufgemacht und was denkst Du warum? Dankbar für Antworten. Gruß J.

Kommentar schreiben