Bullerbü bröckelt: Was ist am schwedischen Immobilienmarkt los?

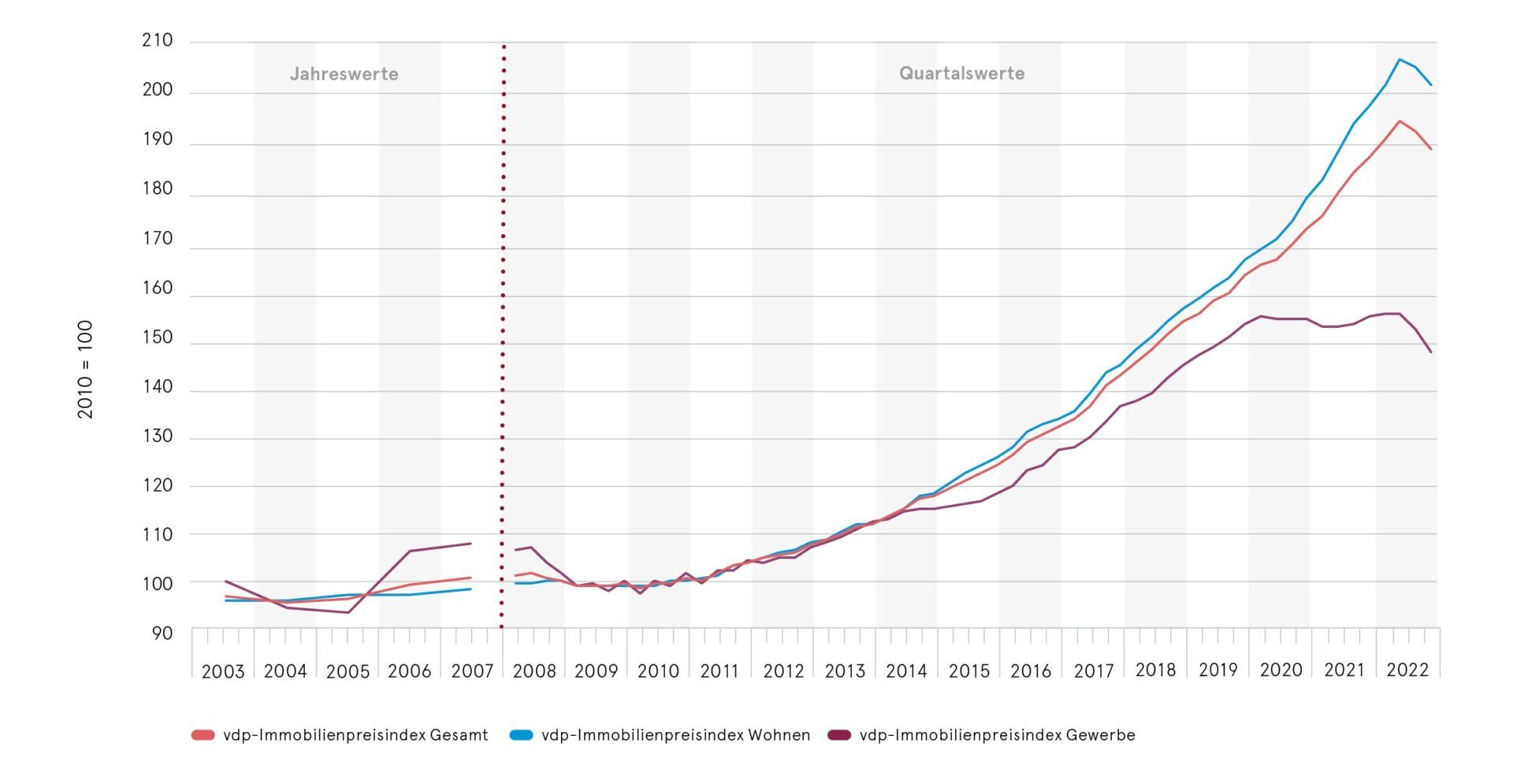

Wenn einem die Dinge in Deutschland mal wieder zu lange dauern, einem die Auflagen und Vorschriften über den Kopf wachsen oder man gelegentlich fürchtet, am Staub antiquierter Strukturen zu ersticken, blickt man gern nach Schweden. In eines dieser Länder, in dem die Dinge einfach zu funktionieren scheinen: Rente, Klimaschutz und Digitalisierung zum Beispiel. Schweden wird in vielen Disziplinen gern zum europäischen Champion erkoren. Dabei hängt der Haussegen in der Heimat von Köttbullar und Pippi Langstrumpf im Augenblick gehörig schief. Die Privathaushalte sind so verschuldet wie in wenigen anderen EU-Ländern und der Immobilienmarkt ist so angespannt wie seit den 90ern nicht mehr. Zwischen Notverkäufen und platzenden Krediten sind seit dem Höchststand im Frühjahr 2022 die Wohnungspreise im Land um durchschnittlich 14% gesunken, die Hauspreise um 15%, und mancherorts befinden sie sich in freiem Fall. Binnen eines Jahres hat sich das Investoren-Paradies in einen Krisenpatienten verwandelt. Und glaubt man einigen Beobachtern, soll das erst der Anfang sein – und Schweden nur der Vorbote für andere europäische Länder. Droht uns in Deutschland demnächst ein ähnliches Schicksal? Und wenn ja: Wäre das so schlimm? Sollte man sich über fallende Preise nicht eher freuen?

Wieso fallen die Preise?

Zunächst sollte man sich anschauen, was den Preisverfall am schwedischen Immobilienmarkt überhaupt losgetreten hat. Es ist ein schädliches Gemisch aus steigenden Zinsen, hohen Schulden und laxen Kreditvergaben.

Steigende Kreditzinsen

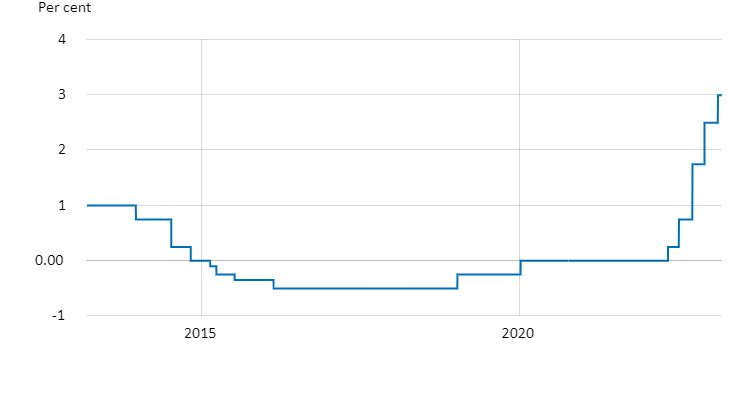

Beginnen wir mit den Schulden. Seit Neuestem kosten sie wieder etwas. Und das ist einer der zentralen Treiber, der den schwedischen Häusermarkt ins Wanken gebracht hat. Wie die meisten Länder hat auch die schwedische Zentralbank als Reaktion auf die hohe Inflation ihre Geldpolitik gestrafft und die Nullzins-Ära beendet. Das soll die Nachfrage eindämmen und die Preise weniger schnell steigen lassen. Die Zinserhöhung kommt in Schweden nicht von ungefähr, denn auch dort sind die Lebenshaltungs- und Energiekosten rasant gestiegen, Anfang des Jahres hat die Inflation zum ersten Mal die 8%-Marke geknackt. Nach Jahren im Minusbereich steht der Leitzins in Schweden deswegen jetzt bei 3% und damit auf dem gleichen Level wie der Leitzins der EZB. Ein hoher Leitzins kann die Inflation bändigen, fordert aber seinen Tribut. Und den zahlen vor allem Schuldner, von denen es in Schweden eine ganze Menge gibt. Denn mit dem Leitzins steigen auch die Kosten für Kredite. Wer sich Geld leiht, muss dafür merklich tiefer in die Tasche greifen als noch vor einem Jahr. Im Februar 2023 bezifferte die schwedische Riksbank die Kreditzinsen auf 3,1%. Gerade schwedische Kreditnehmer treffen solche Zinsanstiege an einem sensiblen Punkt. Denn nebenbei einen Kredit abzubezahlen, ist hier etwas ganz Alltägliches.

Haushalte im Schnitt doppelt so stark verschuldet wie in Deutschland

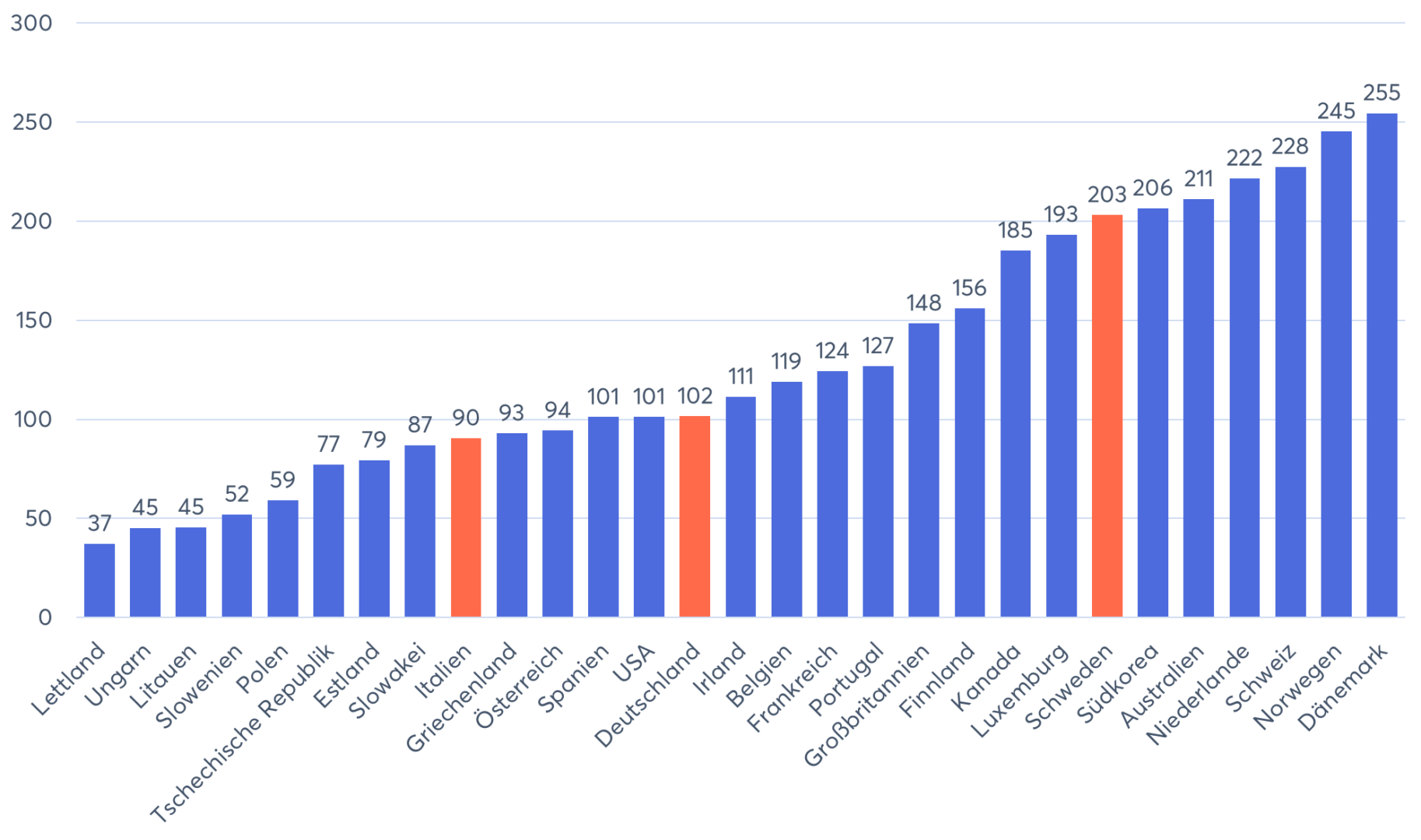

Während die schwedische Regierung ihren Haushalt ziemlich gut unter Kontrolle hat (die Verschuldung entsprach zuletzt 32,7% vom BIP; in Deutschland waren es 66,4%), stecken etliche Privathaushalte bis zum Hals in den Schulden. Nach Daten der OECD war im Jahr 2021 ein durchschnittlicher schwedischer Haushalt mit 203% seines Nettoeinkommens verschuldet. In Deutschland war die Schuldenquote vergleichsweise niedrig bei 102% des Nettoeinkommens, in Italien sogar nur bei 90%.

Schulden zu machen, ist in Schweden eine ganz normale Sache. Dafür gibt es mehrere Gründe. Einer ist: Die Hürden sind niedrig. Gerade bei Immobilien sind die Banken im Land sehr viel freigebiger als anderswo.

Eigentümer werden, ist in Schweden leichter

Um überhaupt an ein Darlehen zu kommen, müssen die Schweden beispielsweise nur 15% Eigenkapital auf der Seite liegen haben. In Deutschland sind 20% die Regel, damit die Bank sichergehen kann, dass neben Makler und Notar schon mal ein erster Teil des Kaufpreises bezahlt wird. Schwedische Kreditnehmer können sich bei gleichem Vermögensstand also teurere Immobilien leisten als deutsche Kreditnehmer.

Förderungen und knappes Mietangebot

Außerdem hat die schwedische Regierung das Schuldenmachen jahrelang gefördert, indem sich etwa die Kreditzinsen von der Steuer absetzen ließen. Attraktiver wird die eigene Immobilie auch dadurch, dass das Mieten in Schweden gar nicht so einfach ist. Vor allem in den Städten ist die Auswahl begrenzt und der Markt stark reguliert, beispielsweise durch eine staatliche Mietpreisbremse, die den Neubau von Mietwohnungen teilweise ins Stocken gebracht hat. Zu kaufen, erschien vielen Schweden daher um einiges attraktiver. Und mit den jahrelang niedrigen Zinsen war es das auch.

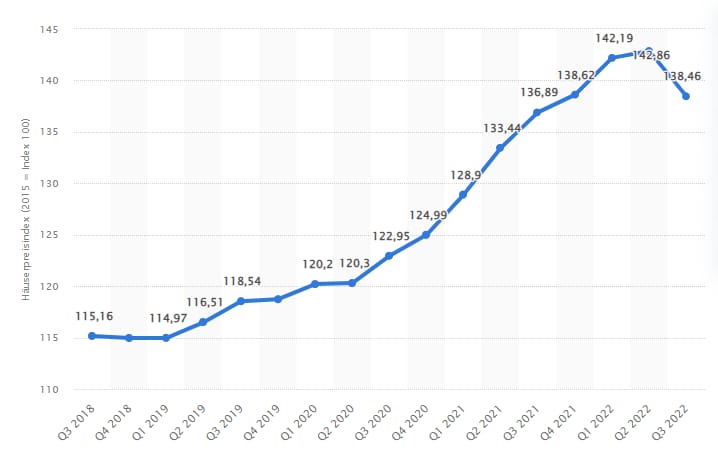

Immobilienpreise steigen seit Jahren

Unter diesen Voraussetzungen ist es dann auch keine Überraschung, dass die Schweden mehrheitlich in ihrem Eigentum wohnen, statt zu mieten. Einer Publikation von Statista zufolge wohnten im Jahr 2021 knapp 65% der Schweden in selbst genutzten Immobilien und gerade einmal 35% zur Miete. In Deutschland sind die Verhältnisse genau umgekehrt: 60% der Bevölkerung hierzulande mieten. Der Ansturm aufs Eigentum hat auch die Preise für Wohnungen und Häuser jahrelang befeuert. So blickt Schweden auf eine ähnliche Boom-Ära zurück, wie einige deutsche Metropolen.

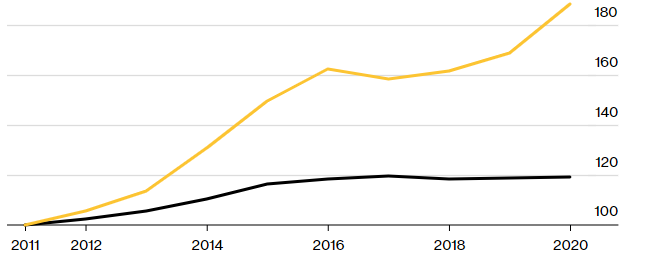

Zwischen 2011 und 2021 beispielsweise sind die Hauspreise in Schweden nach Daten des schwedischen Marktforschers Valueguard um insgesamt 84% gestiegen – und damit um einiges stärker als die Einkommen im selben Zeitraum. Dass es gut lief am Markt, hat die Kauflust von privaten wie großen Investoren zusätzlich gesteigert, ließ sich doch an einigen Standorten binnen weniger Jahre eine beachtliche Rendite herausschlagen.

Zum Teil lassen sich die Preissteigerungen der vergangenen Jahre aber auch auf strukturelle Merkmale zurückführen, meint Tobias Just, Immobilienökonom und Geschäftsführer der International Real Estate Business School der Universität Regensburg (IREBS). „In Schweden konzentriert sich die Nachfrage viel stärker auf einige wenige Städte als beispielsweise in Deutschland.“ Dazu befinden sich Boom-Städte wie Malmö, Stockholm und Göteborg auch noch an der Küste, sagt Just, und könnten sich dadurch weniger gut in den Umlandgemeinden ausbreiten. „Deutsche Metropolen können kreisförmig wachsen. Dadurch gibt es zumindest grundsätzlich Möglichkeiten, an den Rändern neuen Wohnraum zu schaffen.“ Und je knapper das Angebot ist, desto stärker steigen naturgemäß auch die Preise.

Die meisten Kredite haben variable Zinsen

Mit dem Preisboom in Schweden ist es jetzt aber ohnehin erst einmal vorbei. Die Preise fallen, weil die Finanzierungen von Wohnungen, Häusern oder Gewerbeimmobilien plötzlich unattraktiv geworden ist. Vor allem für jene, die gerade erst gekauft haben und nun ein Darlehen abstottern müssen.

Denn der Immobilienkauf in Schweden hat noch eine Besonderheit, die vielen Eigentümern im Land jetzt auf die Füße fällt: Es gibt nahezu keine Zinsbindung. Während in Deutschland die Zinsen für ein Darlehen üblicherweise auf zehn, 15 oder 20 Jahre festgeschrieben werden, sind die Mehrheit der schwedischen Immobilienkredite mit variablen Zinsen ausgestattet. Das heißt: Je nach Marktlage kann sich die Höhe der Zinsen auf einen Schlag verändern. Und genau das passiert seit einem Jahr. Während nach Informationen der Riksbank noch im Februar 2022 ein Kredit pro Jahr durchschnittlich 0,1% Zinsen erfordert hat, waren es im Februar 2023 schon 3,1%.

Eine Mehrbelastung, die je nach Höhe des Darlehensbetrags den Kauf plötzlich zu einem unrentablen Deal machen kann. Ein Darlehen über 120.000€ beispielsweise kostet bei 0,1% Zinsen im Jahr gerade einmal 120€ an Darlehenszinsen. Bei 3,1% Zinsen sind es schon 3.720€. Tilgung nicht mit berücksichtigt.

„Der Zinsschock kam so schnell und heftig wie noch nie“

Belastungen, denen nicht jeder Hausbesitzer gewachsen ist. Es mehren sich daher seit einigen Monaten die Berichte über verzweifelte Eigentümer, die die Zinswende nun zum Verkauf zwingt. Je mehr Wohnungen und Häuser auf den Markt geworfen werden und je weiter damit das Angebot anschwillt, desto stärker fallen die Preise – zumal auch die Nachfrage nach Eigentum durch die veränderten Zinsen stark zurückgegangen ist. Fallende Preise bedeuten für die verzweifelten Verkäufer außerdem, dass diese nicht nach Belieben die Preise bestimmen können, sondern sich in vielen Fällen mit weniger begnügen müssen. Verschärft wird die Lage stellenweise noch dadurch, dass Banken bei fallenden Immobilienpreisen zusätzliche Sicherheiten von den Kreditnehmern verlangen – was die finanzielle Belastung zusätzlich erhöht. Daneben setzen die steigenden Zinsen nicht nur Privathaushalten, sondern auch Immobilienunternehmen zu, die kurzfristige Fälligkeiten bedienen müssen – was den Preisverfall zusätzlich anheizt.

Von einer platzenden Spekulationsblase könne man am schwedischen Immobilienmarkt also nicht zwingend sprechen, meint Tobias Just. „Auch wenn Schweden als vergleichsweise stark fehlbewertet galt.“ Dass die Preise jetzt sinken, habe aber in erster Linie fundamentale Gründe. „Der Zinsschock kam so schnell und heftig wie noch nie. Für private Haushalte, aber auch für Besitzer von Gewerbeimmobilien bedeutet das eine massive Belastung. Der Preisverfall ist daher nachvollziehbar“.

Der Neubau stockt – auch in Deutschland

Eine zugleich gute wie schlechte Nachricht ist: Hohe Kreditzinsen schrecken auch potenzielle Investoren ab. Der Erwerb von Grundstücken und die Errichtung von Neubauten verteuern sich, was das Geschäft für viele Immobiliengesellschaften unattraktiv macht. Es gilt schließlich, gestiegene Kosten auch wieder durch steigende Einnahmen hereinzuholen, also beispielsweise durch erhöhte Miet- oder Kaufpreise – was sich in der aktuellen Situation schwieriger gestaltet denn je. In der Konsequenz führen steigende Bauzinsen also auch dazu, dass das Angebot verknappt wird, weil weniger gebaut wird.

In einem solchen Dilemma steckt momentan übrigens auch der deutsche Wohnungsmarkt. Unlängst hatte etwa der Immobilienkonzern Vonovia verkündet, alle für 2023 geplanten Neubauprojekte vorerst auf Eis zu legen – und begründete das mit gestiegenen Zinsen und Baukosten. Weniger Wohnraum ist vor allem für Mieter eine schlechte Nachricht, denen damit noch weniger Angebot zur Verfügung steht – was die Preise entsprechend aufheizt. Zumindest am Markt für Eigenheime könnte die Verknappung auf der Angebotsseite aber gewisse ausgleichende Effekte haben – und den Preisverfall zumindest ein wenig eindämmen.

Droht Deutschland ebenfalls ein Preisverfall?

Es gibt also gewisse Parallelen zwischen dem deutschen und schwedischen Immobilienmarkt. Ist das skandinavische Beispiel dann vielleicht nur der Vorbote? Werden hierzulande auch bald die Preise einbrechen und reihenweise Kredite platzen? Eine „gewisse Gleichzeitigkeit“ werde es sicher geben, meint Tobias Just. Auch in Deutschland geben die Preise nach jüngsten Informationen bereits nach. „Die Kreditausfälle halten sich hierzulande noch in Grenzen, werden aber mit Sicherheit ebenfalls ansteigen.“ Wegen der unterschiedlichen strukturellen Merkmale sowie den laxeren Kreditbedingungen und der höheren Verschuldung in Schweden, rechnet der Volkswirt aber mit geringeren Effekten: „Wahrscheinlich wird es sich in Deutschland nicht im gleichen Ausmaße entwickeln, aber schon in einem ähnlichen“.

Kommt als Nächstes die Bankenkrise?

Platzende Kredite sind letzten Endes nicht nur ein Problem für die Kreditnehmer, sondern auch für die Kreditgeber. Sie können auch Bankinstitute in finanzielle Schwierigkeiten bringen, weil diese plötzlich weniger einnehmen, als zuvor kalkuliert. So kann es im schlimmsten Fall passieren, dass aus einer Immobilienkrise eine Bankenkrise und letztlich eine Wirtschaftskrise wird – weil sich Staaten verschulden müssen, um die Kreditinstitute vor der Pleite zu retten. Aber wie realistisch ist das? Tobias Just sieht keine Bankenkrise heraufziehen, möchte es aber auch nicht grundsätzlich ausschließen. „Dafür müsste die Abwärtsdynamik noch deutlich zulegen.“ Vorstellbar ist aus seiner Sicht, dass die finanziellen Engpässe einiger schwedischer Banken auf andere Institute im skandinavischen Raum ausstrahlen. Anders als vor der Finanzkrise 2007/08 seien die Banken in Europa durch die Regulierungen nach der Weltwirtschaftskrise heute aber viel gestärkter und damit weniger anfällig für eine Krise als damals.

Sind sinkende Preise nicht eigentlich eine gute Nachricht?

Vor allem in überhitzten Märkten, in denen Wohnraum knapp ist, mögen fallende Preise wie eine willkommene Entlastung klingen. Haben wir nicht jahrelang darauf gewartet, dass Häuser, Wohnungen und Büros endlich billiger werden? Vorsicht mit alleiniger Sicht auf die Preise, meint Tobias Just. „Selbst, wenn die Preise in Deutschland jetzt um 12 - 15% heruntergehen, werden Immobilien dadurch noch nicht erschwinglicher sein als 2019.“ Dafür seien die Zinsen einfach viel zu hoch. Zu hoch, als dass sie von den Preisrückgängen kompensiert werden könnten. Die Lage am Markt habe sich für Wohnungssuchende also sogar eher verschärft. „Hunderttausende Familien können den Traum von der Immobilie jetzt erst mal ad acta legen. So komisch es klingt, aber: Die Preise müssten noch stärker sinken als aktuell in Schweden, damit der Immobilienkauf kurzfristig attraktiv wird.“ Außerdem müssten die Kreditzinsen wieder sinken, meint Just.

Doch das ist bislang nicht absehbar. Sowohl die amerikanische FED als auch die EZB und die schwedische Riksbank haben schon weitere geldpolitische Straffungen in Aussicht gestellt, die Immobiliendarlehen dürften sich also noch weiter verteuern. Heißt in der Konsequenz: Eigenheime dürften auch weiterhin für viele Haushalte unerreichbar bleiben.

Wohnungssuchenden, vor allem in den Ballungsräumen, bleibt damit nichts anderes übrig, als sich den veränderten Bedingungen anzupassen. Oder anders gesagt: die eigenen Ansprüche herunterzuschrauben. „Man könnte in Erwägung ziehen – sofern machbar – ins Umland zu ziehen oder seine Wohnnutzung zu verkleinern“, rät Tobias Just. „Wenn man sich vor vier Jahren vielleicht noch 100 m² leisten konnte, sind es heute nur noch 90, mitunter noch weniger.“

glück?")

Kommentare (8)

I

Irvin

sagt am 05. Juni 2023

Wenn man den Zins nicht Jahre auf null gedrückt hätte, wäre diese Assetprice-Inflation durch Anlagenotstand nicht entstanden. Und man müsste jetzt bei allgemeiner Inflation die Zinsen nicht so stark anheben. Das war eine Umverteilung von unten nach oben. Und wer als "nicht Vermögender" von den günstigen Krediten profitieren wollte, wird jetzt rasiert. Schuld sind die Zentralbanken die mit Ihrer sozialistischen Nullzins-Politik.

S

Scholle

sagt am 29. Mai 2023

Naja, das schwedische System ist schon sehr skurril, wenn es um Kreditvergabe, Tilgung und generelle Mentalität geht… wenn man die Preise grundsätzlich anschaut, dann passt das Lohnniveau nicht zu den Lebenshaltungskosten und in Stockholm City schon gar nicht. Mit Covid und mehr Mobilarbeit werden die Vororte noch attraktiver nicht anders als in München oder Frankfurt. Also Svinninge und Åkersberga, wenn ihr einen Garten wollt, dafür pendelt man.

T

Ti

sagt am 10. März 2023

"Zwischen 2004 und 2021 beispielsweise sind die Hauspreise in Schweden nach Daten des schwedischen Marktforschers Valueguard um insgesamt 184% gestiegen." Um oder auf 184% gestiegen? Aus der Grafik geht ein "auf 184% gestiegen" hervor, allerdings geht die x-Achse auch ab 2011 schon los während im Text seit 2004 die Rede ist. Ist etwas verwirrend... Könnt ihr das nochmal klarstellen?

Mona Linke

Autorin

sagt am 10. März 2023

Hi, danke für den Hinweis, da haben Text und Grafik nicht zusammengepasst. Gemeint ist die Zeitspanne 2011 bis 2021.

T

Ti

sagt am 10. März 2023

Dann müsste es korrekterweise aber auf 184% und nicht um 184% gestiegen heißen ;)

A

Antonella

sagt am 10. März 2023

Es wird schon lange Zeit, dass sich die Immobillienpreise wieder auf die Lebenshaotungskosten der Gesamtbevölkerung einpendeln. Mein Mann und ich verdienen echt gut, erben aber als Arbeiterkinder absolut nichts. Insofern können wir auch nichts querfinanzieren mit Geld was uns in Zukunft gehören wird und bleiben Mieter im überhitzten Mietmarkt einer Großstadt. Absurd ist doch nur, dass hier auch der Preisverfall verteufelt wird. Es wird aber doch gerade Zeit endlich eine Entwertung zu erleben. Die Wachstumsgrenze der Immobillienpreise ist lange erreicht und spiegelt in den meisten Fällen nur die spekulative Weitergabe von überhöhten Grundstückspreisen wieder. Gegenüber meinem Mehrfamilienhaus wird aktuell eine 108 qm Wohnung im Dachgeschoss für 1.080.000 Euro verkauft. Die Durchschnittskaufkraft an meiner lauten Hauptstraße im sozialen Schutzgebiet liegt bei durchschnittlich 1400 Euro Netto pro Person. Hier stimmt also was nicht.

B

Buy and

sagt am 10. März 2023

Das klingt überhaupt nicht komisch. Das muss und wird wohl auch genauso eintreten. Ich kaufe bei gleicher annuität und Laufzeit lieber zu hohem Zins und niedriger Bewertung als andersrum- möchte ja auch von einem möglichen Zinsrückgang Profitieren wenn dann der Wert steigt. Bei 0.8% Zins und 1 Mio Kaufpreis ist eher "keine" Wertsteigerung aufgrund niedrigerem zins in der zukunft mehr möglich. "So komisch es klingt, aber: Die Preise müssten noch stärker sinken als aktuell in Schweden, damit der Immobilienkauf kurzfristig attraktiv wird.“

B

Benny

sagt am 10. März 2023

Tja... hätte man die letzten 15 Jahre mal gegen die absurd steigenden Immo-Preise gewirkt - wäre der Zinsanstieg für viele nicht so dramatisch. Meine Frau und ich verdienen auch beide gut. Haben und erwarten aber kein Erbe. Eine Immobilie mit eigener Arbeit abzahlen zu können ist aktuell einfach NICHT möglich - wachsen meine Kinder halt ohne Garten,Balkon und eigens Zimmer auf. 3 Zimmer müssen scheinbar reichen für eine 4 köpfige Familie :)

Kommentar schreiben