Investieren in leere Hüllen: Die SPACs sind wieder da

“Blind Booking” nennen Fluggesellschaften eines ihrer Angebote, das sie besonders zur Spontanität neigenden Kunden gern ans Herz legen. In coronafreien Zeiten, versteht sich. Blind-Booking jedenfalls meint, dass der Fluggast ein Ticket zum Festpreis kauft und auch eine Reisezeit wählt - nicht aber die Destinition. Wo es am Ende hingeht, erfährt er erst, wenn er mit gepackten Koffern am Terminal steht. Ein ähnliches Angebot bieten auch die hiesigen Kinos: Wer die wöchentliche Sneak Peek besucht, hat vorher keine Ahnung, welcher Streifen in den nächsten Stunden über die Leinwand flimmern wird. In beiden Fällen wird quasi die Katze im Sack gekauft. Eine Methode, die sich inzwischen auch an den Finanzmärkten etabliert hat.

Denn auch Aktionäre von sogenannten SPACs haben vor ihrem Investment keine Ahnung, worin sie ihr Geld überhaupt stecken. Im Grunde weiß es zu diesem Zeitpunkt noch niemand so recht - und das ist das Prinzip der SPACs, um die sich in den vergangenen Monaten ein riesiger Hype gesponnen hat, allen voran in den USA. Dabei gehen grob gesagt Investoren mit leeren Firmenmänteln an die Börse, um später mit einem anderen Unternehmen zu fusionieren und dieses in einen Wallstreet-Liebling zu verwandeln - das Ganze mit Hilfe der Aktionäre, die den Deal-Makern ihr Erspartes anvertrauen. Während einem “Blind Booker” oder Sneak-Peek-Besucher also allenfalls ein sterbenslangweiliger Urlaub oder ein miserabler Horrorfilm blühen, können SPACs-Anleger bei dem Ganzen ein Vermögen verlieren. Sie können aber auch fulminante Gewinne einstreichen, was den aktuellen Boom zum Teil erklären dürfte. Wie das Geschäft mit den “leeren Firmen” genau funktioniert, wer am meisten davon profitiert und worauf Anleger achten sollten, erklären wir in diesem Blogartikel.

Wie funktionieren SPACs genau?

SPAC ist die Abkürzung für Special Purpose Acquisition Company, was übersetzt so viel bedeutet wie “Übernahmefirma mit Aquisitionszweck”. Konkret handelt es sich bei SPACs um leere Firmen ohne operatives Geschäft oder auch “Blankoscheck-Gesellschaften”, die allein mit dem Ziel gegründet werden, später eine andere Firma zu übernehmen. Das funktioniert, indem die Initiatoren mit ihrer “Unternehmenshülle”an die Börse gehen und dabei Geld von Investoren einsammeln. Mit diesem Kapital machen sie sich auf die Suche nach einem geeigneten Unternehmen, mit dem sie verschmelzen könnten. Einzig das Themenfeld steht von vornherein fest: Den Investoren wird also mitgeteilt, ob es sich beispielsweise um eine Firma aus dem Bereich Erneuerbare Energien, Biotech, Landwirtschaft oder Finanzen handeln soll. In der Regel haben die SPACS-Manager dann 24 Monate Zeit, ein geeignetes Unternehmen auszumachen und zumindest eine Absichtserklärung zum Unternehmenszusammenschluss vorzulegen. So lange liegt das Geld der Investoren, also die Emmissionserlöse, auf einem niedrig verzinsten Treuhandkonto. Ist die Fusion abgeschlossen, wird auch das SPAC operativ tätig unter dem Namen der gekauften Firma. Die behält ihr Geschäftsmodell bei und macht grob gesagt weiter wie bisher - nur dass sie dazu die Rechtsform und Börsennotierung der Mantelfirma, also der SPAC übernimmt.

Beim SPAC Börsengang vergeben die Initiatoren sogenannte Units, also Einheiten, bestehend aus einer Aktie und einem Optionsschein, mit dem der Anleger in Zukunft weitere Aktien oder Bruchteile von Aktien zu einem vorher festgelegten Preis erwerben kann (sofern der Deal zustande kommt). Die Aktien werden in der Regel für 10 Dollar pro Stück ausgegeben. Diese Anteile können Anleger, wenn sie wollen, zurückgeben und erhalten im Gegenzug ihr ursprüngliches Investment zurück. Hinzu kommen die Zinsen, die in der Zwischenzeit auf dem Treuhandkonto zusammengekommen sind. Allerdings wird das Kapital der Geldgeber ausschließlich in extrem risikoarme Anlagen gesteckt, zumeist in US-amerikanische Staatsanleihen.

Bei dem Zielunternehmen, das aufgekauft werden soll, handelt es sich zumeist um ein deutlich teureres Unternehmen als die SPAC-Firma. Es ist also mehr Kapital nötig, als von den SPAC-Anlegern eingesammelt wurde. Dieses Restkapital kommt von professionellen Private Equity Investoren und wird erst dann eingesammelt, wenn ein konkretes Unternehmen anvisiert wurde.

Das Prinzip ähnelt dem von Private Equity Gesellschaften

Das Prinzip hinter den SPACS wird gern als “Private Equity 2.0” bezeichnet. Tatsächlich investiert auch ein Private Equity Fonds außerbörslich in ein oder mehrere aus ihrer Sicht zukunftsträchtige Unternehmen und sammelt Geld von Investoren ein, das allerdings erst nach einer festgelegten Laufzeit wieder abgezogen werden kann. Das ist bei den SPACS bekanntlich nicht so: Wer will, kann jederzeit aussteigen. Ziel von Private Equity Managern kann sein, die gekauften Anteile später teurer weiterzuverkaufen oder (wie im Falle der SPACS) die aufgekaufte Firma an die Börse zu bringen.

Was passiert, wenn der Deal nicht zustande kommt?

Selbst wenn das Zielunternehmen dem Kauf durch das SPAC zustimmt, kann der Deal scheitern: Dafür reicht es in der Regel bereits, wenn mehr als die Hälfte der Aktionäre den Zusammenschluss ablehnt. In einem solchen Fall wird das investierte Geld wieder an die Investoren ausgeschüttet.

Woher kommt der plötzliche Boom?

SPACS sind kein Novum. Schon in den 1990er Jahren wurden die ersten solcher “Mantelfirmen” gegründet, und auch in Deutschland gingen einige (es waren drei) SPACs an die Börse. Mit der Finanzkrise 2008 klang die Begeisterung für das Konzept erst einmal ab, um nun 2020 eine fulminante Reunion zu erleben. Allein vergangenes Jahr verzeichnete die Wallstreet 250 IPOs von SPACs, im Januar 2021 waren es bereits 70.

Investoren auf der Jagd nach Rendite

Jede Menge Medienaufsehen ist den SPACs allein dadurch garantiert, dass immer mehr prominente Köpfe, zumeist Investoren, Gründer, Unternehmer, Hedgefonds-Manager oder Investmentbanker in das Geschäft mit den “leeren Firmen” einsteigen. So haben beispielsweise bereits Ex-Commerzbank-Chef Martin Blessing oder der Hedgefonds-Milliardär Bill Ackmann eigene SPACs an die Börse gebracht. Auch der Investor Peter Thiel und Startup-Gründer Christian Samwer sind dem Trend gefolgt. bislang beschränkte sich der “SPACS-Boom” vor allem auf die USA - mit “Lakestar SPAC 1” ist jetzt jedoch auch ein deutscher SPAC an den Start gegangen. Initiator ist der deutsche Risikokapitalgeber Klaus Hommels. Doch dazu später mehr.

Einige Börsenexperten spekulieren, dass der neuerliche Hype mit der Corona-Krise zusammenhängen könnte: Schließlich sind die Risiken eines Börsengangs vor allem für kleine Firmen derzeit noch höher als ohnehin schon - und Investmentbanken weniger bereit, Risikokapital zu verteilen. SPACs stellen hier für viele Firmenchefs eine günstige, risikoarme und vor allem schnelle Alternative zum klassischen IPO dar. Das Investmenthaus Goldman Sachs führt den Trend auf die Anleger zurück, die auf der Suche nach Renditen seien. Denn durch die anhaltenden Geldschwemmen der Notenbanken dürften die Zinsen auf konventionelle Anlagen noch eine Weile niedrig bleiben.

Was die SPACs so attraktiv macht

Für die aufgekauften Unternehmen

Für die Zielfirmen liegt der Vorteil auf der Hand: Sie werden an die Börse gehievt, ohne viel dafür tun zu müssen. Ein konventioneller Börsengang bedeutet insbesondere in den USA ziemlich viel Aufwand, langwierige bürokratische Prozesse und hohe Kosten. Durch Übernahme von einem bereits an der Börse etablierten SPAC wird das mitunter sechs Monate dauernde Verfahren auf bis zu acht Wochen abgekürzt und stark vereinfacht - schließlich muss das kleine, unbekannte Unternehmen nun nicht mehr ausführlich vor den vor potentiellen Investoren beweisen, sich von Investmentbankern oder Anwälten beraten lassen. Die Investoren sind bereits gefunden und bereit, ordentlich Geld in die Firma zu pumpen. Das SPAC wiederum besitzt kein eigenes Geschäftsmodell, es ist schließlich nur eine leere Firma, die gerade erst gegründet wurde. Auch die Preisfindung bei der Bestimmung des Aktienwerts erübrigt sich: Die Aktien wurden schließlich bereits herausgegeben zu einem fixen Preis (gewöhnlich 10 Dollar).

Kurzum: SPACs bringen schnell und einfach frisches Kapital in eine Firma, die gerne an die Börse will. Dabei wittern auch solche Unternehmen eine Chance, die im Selbstversuch bereits gescheitert sind. Der Coworking-Betreiber WeWork beispielsweise musste Ende 2019 seine Börsen-Pläne begraben, nachdem es (berechtigte) Kritik an dem Geschäftsmodell und Gründer Adam Neumann gehagelt hatte. Jetzt berichten britische Medien, dass das US-amerikanische Unternehmen in Gesprächen über eine mögliche Verschmelzung mit einem SPAC sei.

Für Investmentbanken

Profiteure sind - genau wie bei einem normalen Börsengang - auch die Investmentbanken. Für ihre Expertise und Beratung kassieren sie auch von einem SPAC-Unternehmen, das an die Börse will, Gebühren.

Allein in der ersten Hälfte von 2020 verdienten laut dem Nachrichtendienst Bloomberg die drei Investmentbanken Citigroup, Goldman Sachs und Credit Suisse knapp 400 Millionen Dollar durch die Abwicklung der SPACs-IPOs.

Für die SPAC-Manager

Am attraktivsten ist so ein SPAC-Deal für die Initiatoren selbst - so heißt es von vielen Kritikern des neuen Hypes. Und tatsächlich haben die SPAC-Sponsoren bei der ganzen Sache allenfalls ihren guten Ruf zu verlieren, denn sie sichern sich in der Regel schon vorab 20% der Anteile an der SPAC-Firma - und das kostenlos. Zwar werden von diesen 20% auch die Gründungskosten, die IPO-Kosten und die Kosten für die Prüfungen der Zielfirma beglichen. Dennoch profitieren die Sponsoren erst einmal, sollte ein Fusion zustande kommen. Und selbst wenn später Kurse abstürzen sollten, muss das die Dealmaker nicht kümmern, sie haben die Anteile ja “gratis” bekommen.

Für Anleger

Auch Anleger bekommen bei einem SPAC-Deal ihren Teil vom Kuchen, und zwar in Form der gekauften Anteile. In der Tat können die Gewinne für die Aktionäre immens sein, wie die ein oder andere Erfolgsgeschichte zeigt.

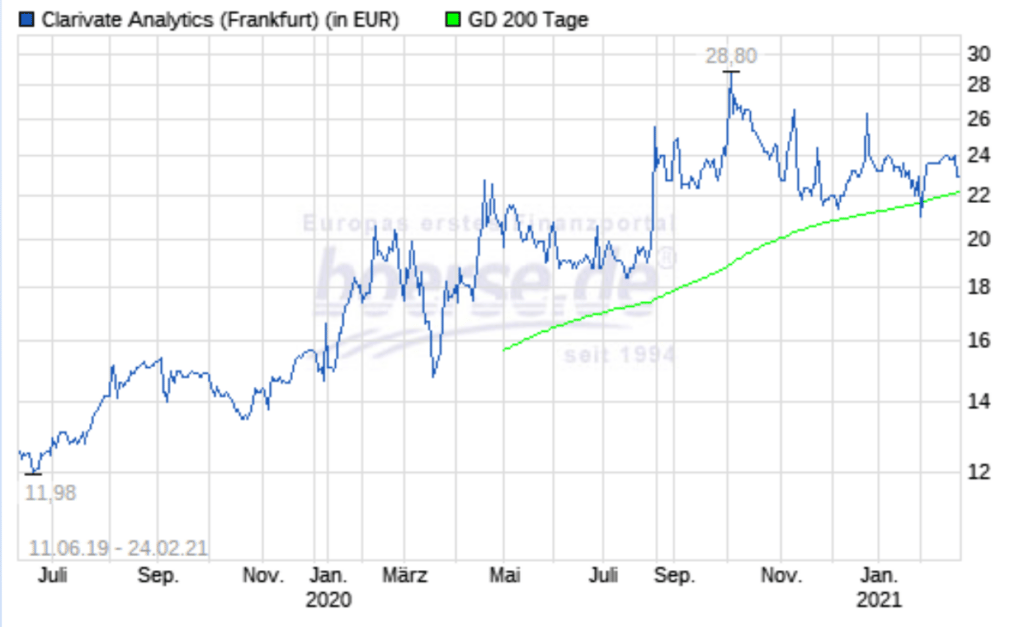

Ein gutes Händchen hat beispielsweise der SPACs-Sponsor und Investmentbanker Michael Klein in der Vergangenheit bewiesen. Mit seinem SPAC Churchill Capital Corp kaufte er unter anderem die Firma Clarivate Analytics und brachte sie im Sommer 2019 an die Börse. Innerhalb weniger Monate konnte sich der Kurs mehr als verdoppeln.

Ausgegeben wurden die Anteile für 10 Dollar pro Stück. Mit den Optionsscheinen (Warrents) wurde ein späterer fixer Stückpreis von 11,50 Dollar festgelegt. Für die Investoren hat sich das Geschäft also mehr als gelohnt - schließlich waren sie schon investiert, bevor sich die Börsen-Hausse überhaupt angedeutet hatte.

Auch haben Investoren zwar keine Ahnung, in welche Firma sich letztlich ihr Geld investieren werden. Zumindest aber können sie sich sicher sein, dass der Börsengang nicht platzen wird, läuft das Ganze doch unter der Verantwortung ihrer großen Mantelgesellschaft. Solche Erfolgsgeschichten sind möglich - genauso gut kann das Ganze für die Anleger aber auch nach hinten losgehen. Womit wir bei den Risiken wären:

Der Totalverlust ist möglich

Ja, SPACs haben viele Vorteil, von denen sich Anleger jedoch nicht blenden lassen sollten. Schließlich kann es genauso gut passieren, dass der Kurs eines Börsenneulings in den Keller rutscht und im schlimmsten Fall sogar auf 0 herunterrauscht. Wer vorher nicht abgesprungen ist oder im richtigen Moment verkauft hat, schaut hier - genau wie bei normalen Aktieninvestments - in die Röhre.

So geschehen bei der Übernahme des Musikstreaming-Dienstes Akazoo, der zunächst als das “Spotify der Schwellenländer” mit der Übernahme durch einen SPAC feierlich in den Nasdaq aufgestiegen war - um später abzustürzen. Nach kurzer Zeit gelangten Betrugsfälle ans Licht, sodass die Börse das Unternehmen von der Liste nahm. Die Aktien können seither nicht mehr gehandelt werden, der Kurs notiert bei Null.

Einen solchen tiefen Fall mussten auch die Investoren hinnehmen, die die Übernahme des Elektro-Truck-Bauers Nikola durch General-Motors-Managers Steve Girsky ermöglicht haben. Nachdem auch hier massive Betrugsvorwürfe vonseiten eines Shortsellers aufgekommen waren, stürzte der Kurs der Firma ab, die im Mantel eines SPACs an die Börse transportiert wurde. Kurz nach dem Börsenstart im Juni hatte das Papier noch bei etwas über 60 Euro notiert, inzwischen kostet eine Aktie nicht einmal mehr 17 Dollar (Stand: 24.02.2021)

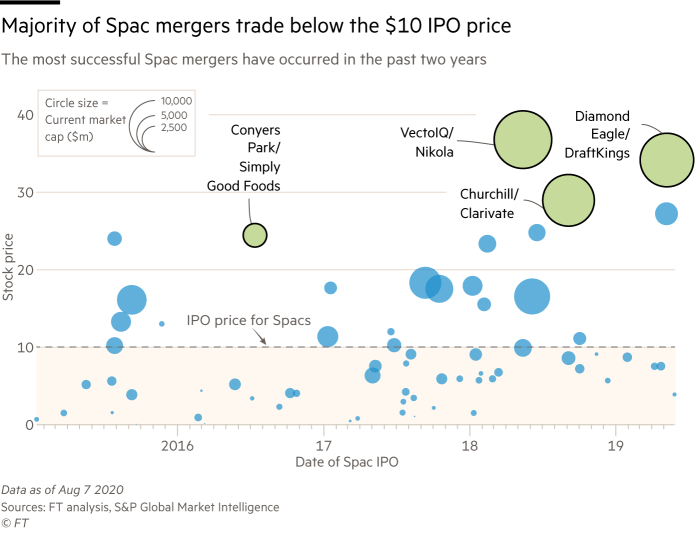

Die meisten SPACs haben sich 2020 für Anleger nicht gelohnt

Die Financial Times wollte genau wissen, wie rentabel die jüngst aufgelegten SPACs US-amerikanischer Promis bisher sind - und hat das Ganze zusammen mit dem Finanzdienstleister S&P Global untersucht. Das Ergebnis: Die Mehrheit der aufgekauften Unternehmen notieren später an der Börse unter den 10 Dollar, die Anleger zu Anfang bezahlen, um eine Aktie vorab zu kaufen.

Verluste können mehrere Gründe haben

Nicht immer müssen Betrugsskandale oder unrentable Geschäftsmodelle Auslöser für billigere Aktien sein. Auch kann es passieren, dass eine große Zahl an Anlegern nach der Übernahme der Zielfirma ihre Optionsscheine einlöst und sich weitere Aktien sichert. Der Gewinn des Unternehmens wird damit zwangsläufig auf mehr Kapital verteilt, die Anteile der Altaktionäre reduzieren sich dadurch - oder anders gesagt: die Papiere verlieren an Wert. .

Ausblick: Werden die SPACs jetzt auch in Europa salonfähig?

In Deutschland gibt es inzwischen ein SPAC, in ganz Europa nach Zahlen der Euronext bislang gerade einmal zwei. Was nicht bedeuten muss, dass der Trend nicht schon bald von den USA herüberschwappen wird. Entscheidend ist, was aus dem Hype wird. Sollten sich mehr Erfolgs- als Misserfolgsgeschichten hervortun, könnte den SPACs laut einiger Börsenexperten auch hier eine Zukunft bevorstehen.

Der Trubel von Lakestar 1 hat sich etwas beruhigt

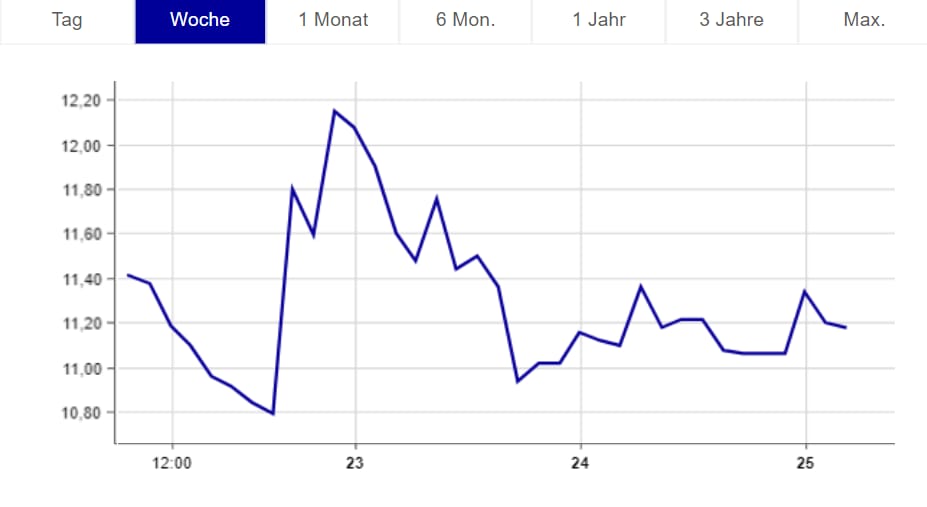

Den Anfang jedenfalls hat jetzt der Lakestar SPAC 1 gemacht, der seit Montag an der Frankfurter Börse notiert ist. Anvisiert hat der Lakestar-Gründer Klaus Hommels den Tech-Sektor - auf welches Unternehmen seine Wahl genau fallen wird, ist noch unklar. Zumindest stehen ihm schon mal 275 Millionen Euro zur Verfügung, die er im Vorfeld von Investoren eingesammelt hat.

Auf einen zunächst euphorischen Start am Montag folgte erst einmal die Abkühlung. Aktuell notiert der Kurs bei knapp 11,20€ und damit etwas unter dem Ausgabepreis. Doch es gilt abzuwarten, mit welcher Firma Lakestar bald verschmelzen wird - wenn sich denn ein geeigneter Partner findet. Genügend Auswahl gibt es auf dem europäischen Markt.

Also: Blind investieren hat nichts mit einer langfristigen Anlage zu tun

Ein Investment in SPACs kann fulminante Gewinne, aber auch herbe Verluste bedeuten. Eine risikoarme Anlage ist das Ganze daher auf keinen Fall, geschweige denn ein geeignetes Mittel zur Altersvorsorge. Eher könnte man es als eine Art “Private Equity” für jedermann bezeichnen. Nur, dass nicht in eine Auswahl, also einen Fonds inverstiert wird, sondern in ein einziges Unternehmen.

Zwar genießen Investoren einige Vorteile - zum Beispiel, dass sie direkt von Anfang an investiert sind und einen möglichen Hype voll ausschöpfen können. Im Gegenzug haben sie allerdings keine Ahnung, mit welchem Unternehmen die SPAC-Manager schlussendlich fusionieren werden, und wie vielversprechend das Investment sein wird. Einzig und allein die Fähigkeiten, die Vernetzung und der Geschäftssinn der SPAC-Sponsoren kann den Anlegern Anhaltspunkte geben, die Aussichten abzuschätzen. Doch kann bekanntlich auch der erfolgreichste Multi-Milliardär mit seiner Vorahnung einmal falsch liegen oder wichtige Punkte während der Prüfung übersehen.

Ja, Anleger können vorher aussteigen, wenn sie mit der Wahl des Unternehmens unzufrieden sind. Und ja, in vielen Fällen starten die kleinen (plötzlich großen Firmen) als Anleger-Lieblinge, bekommen Spitzenplätze an der Börse und ihre Aktien verzeichnen Kursgewinne. Doch die Vergangenheit hat gezeigt: Das Blatt kann sich schnell wenden.

Kommentare (0)

Kommentar schreiben