Klarna in der Kritik: Treibt das Vorzeige-Fintech Menschen in die Verschuldung?

Man darf von der “Über uns”-Seite eines Unternehmens nicht erwarten, objektive Informationen zu erhalten. Vielmehr sollte man sie als eine Plattform begreifen, auf der sich die Firma von ihrer besten Seite präsentiert. Ist ja auch verständlich. Jedenfalls betreibt auch der schwedische Zahlungsdienstleister Klarna eine solche Über-Uns-Seite und nennt sie “Wikipink”. Mit ihren floskelhaften Formulierungen unterscheidet sie sich nicht großartig von anderen Firmen-Websites: Man wolle einen “neuen Standard für faire und nachhaltige Zahlungen in der Finanzbranche” setzen, steht dort beispielsweise, außerdem mit “neuen Maßstäben in puncto Transparenz” anderen ein Vorbild sein. Einen schalen Beigeschmack bekommen die Zeilen erst, wenn man versteht, weshalb das schwedische Fintech Werte wie Transparenz, Fairness und Verantwortung seit Neuestem so deutlich auf seiner Website betont.

Die Firma ist seit Jahren ein rotes Tuch für Verbraucherschützer und Schuldnerberater. Denn seinen Erfolg gründet das Unternehmen vor allem darauf, dass sich Millionen von Menschen auf der ganzen Welt über die rosa App verschulden. Mit TV-Spots, U-Bahn-Plakaten und Online-Werbebannern animiert das Unternehmen zum Kleidungs- und Beauty-Shoppen per Ratenkredit oder mittels Zahlungsaufschub. Wer sich das neue Outfit eigentlich nicht leisten kann, verschiebt die Rechnung einfach auf den nächsten Monat. Oder man stückelt sie in viele kleine Tranchen und zahlt über bis zu drei Jahre das Designer-Sofa ab. “Buy now, pay later” (BNPL) nennen sich solche Zahlungsmöglichkeiten, die aktuell eine neue Blütezeit erleben. Neben Klarna bietet noch eine Handvoll anderer Dienstleister den Service an, während immer mehr Online-Händler mit Klarna und Co. kooperieren. Selbst Banking-Apps wie N26 bieten ihren Nutzerinnen und Nutzern inzwischen an, vergangene Zahlungen mit der Kreditkarte in Raten zurückzuüberweisen. Dienstleister ist Klarna.

Klarna-Kunden posten ihre Schulden auf Tiktok

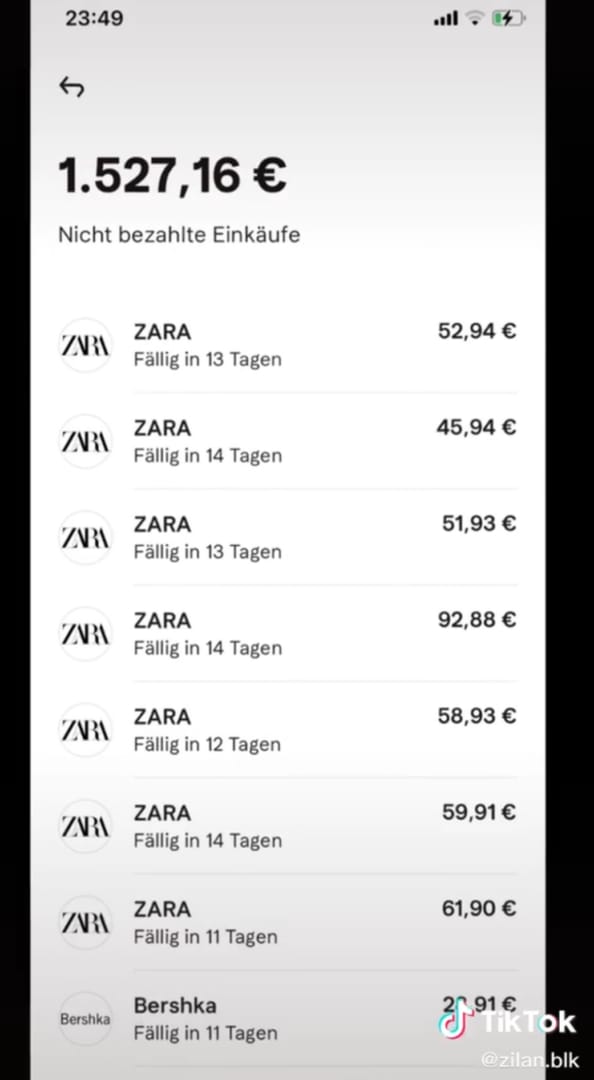

Dass dieser Trend gefährliche Ausmaße annehmen kann, hat vergangenes Jahr eine bedenkliche “Challenge” auf dem Kurzvideo-Portal Tiktok gezeigt: Tausende Kundinnen und Kunden veröffentlichten unter dem Hashtag “#klarnaschulden” ihre teils vierstelligen Schulden bei Klarna. In einigen Kreisen gilt der CEO des Fintechs deswegen inzwischen nur noch als der Mann, der einmal Millionen Menschen in die Konsumschulden getrieben haben wird.

Verbraucherschützer warnen vor dem “Buy now, pay later”-Modell und werfen dem Fintech vor, ahnungslose Kunden in Finanzierungen zu verstricken, ohne dass die es so richtig mitbekommen. Großbritannien hat dem Payment-Anbieter bereits ein eine Werbekampagne von Klarna verboten erteilt, die deutsche Finanzaufsicht Bafin warnt vor den Angeboten von Klarna, das weltweit inzwischen mehr als 140 Mio. Kundinnen und Kunden zählt. Doch wie berechtigt sind die Anschuldigungen?

Wie funktioniert das Bezahlen mit Klarna?

Als Zahlungsdienstleister ist Klarna erst einmal nur dafür zuständig, Kundenzahlungen im E-Commerce abzuwickeln. Dazu kooperiert das Unternehmen mit inzwischen mehr als 400.000 Händlern, die dem Fintech Gebühren zahlen, um die Klarna-Zahlungsart den Online-Kunden anbieten zu können. Wer in einem dieser Partner-Shops einkauft, kann beim “Checkout” an der Kasse die klassische Sofortüberweisung wählen und direkt bezahlen oder aber seine Zahlung stunden - sei es per Rechnung mit Zahlung in 30 Tagen oder über den Ratenkauf, mit dem die Zahlung auf bis zu 36 Monate gestreckt wird. In beiden Fällen geht Klarna beim Händler in Vorleistung, bezahlt das Produkt also zunächst aus eigener Tasche und fordert anschließend beim Kunden das Geld ein.

Wie erfolgreich Klarna dabei ist, steht auf einem anderen Blatt. Denn einige der Nutzer, die sich über die App verschulden, verzweifeln an ihren Schulden und landen im schlimmsten Fall mit einem Insolvenzverfahren beim Schuldnerberater. Doch kann man dafür Klarna verantwortlich machen?

Paypal, Afterpay und andere Dienstleister locken ebenfalls mit Krediten

Klarna hat das “Buy now, pay later”-Modell nicht erfunden, es existierte schon in Zeiten von Quelle- und Neckermann-Prospekten. Auch ist Klarna nicht der einzige Zahlungsdienstleister, der den Service anbietet. Mit “Pay-over-Time”-Ratenkrediten wirbt beispielsweise auch das US-amerikanische Unternehmen Affirm, der australische Payment-Anbieter Afterpay mit “nachträglichen Teilzahlungsgeschäften”, die erst einmal keine Zinsen kosten. Wer nicht zahlt, bekommt es allerdings mit saftigen Mahngebühren zu tun. Selbst für Firmenkunden gibt es spezielle Anbieter, die den Online-Rechnungskauf erleichtern wollen - sie heißen Mondu, Billie oder Topi. Schon 2009 ist das weniger bekannte Ratepay aus Berlin in die Payment-Szene eingestiegen und bieten ebenso wie Klarna Raten- und Rechnungskäufe für Privatkunden an. Nicht zuletzt bietet der Branchenriese Paypal unter dem Motto “Paypal it your way” flexible Zahlungsmethoden an.

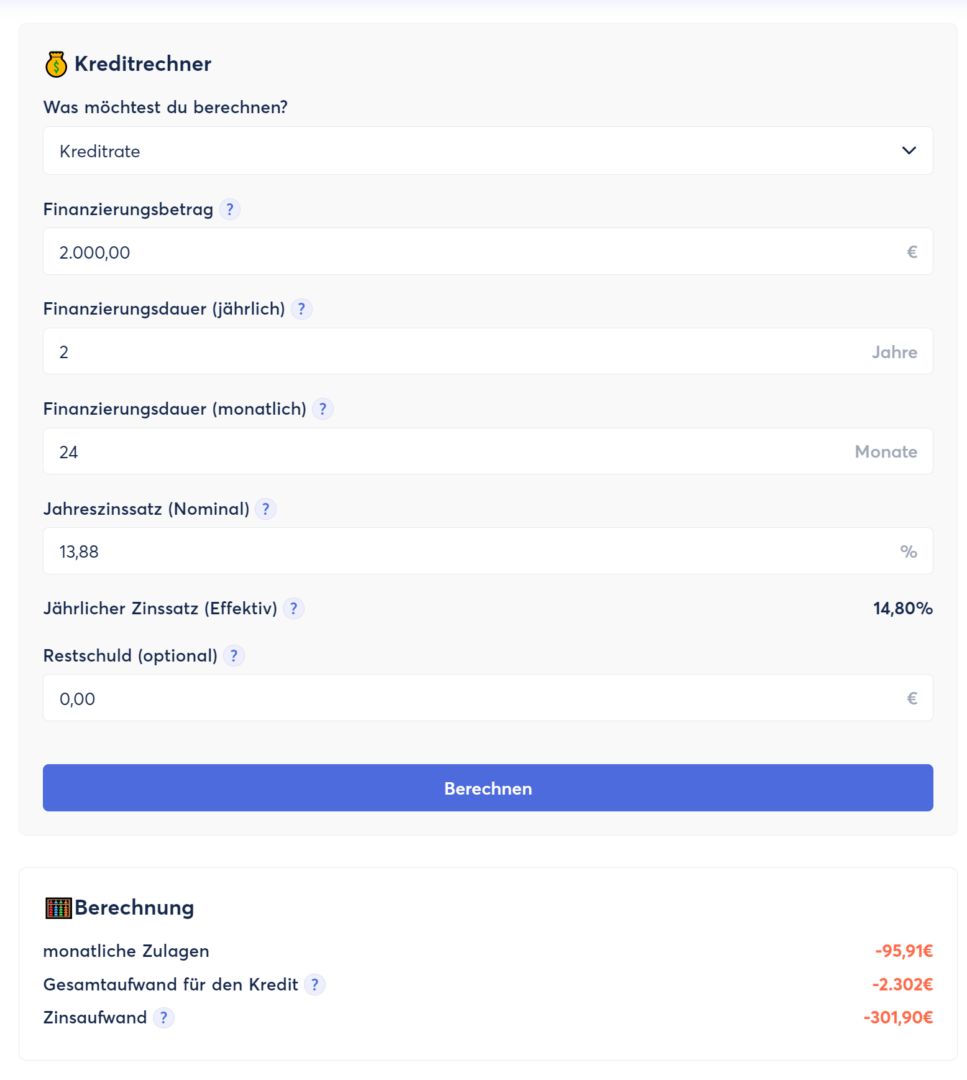

Vor der Kritik an “Buy now, pay later”-Modellen sind auch Klarnas Branchenkollegen nicht gefeit - vor allem wegen der Extrakosten, die der Kauf auf Raten für Kundinnen und Kunden bedeutet. Vor Paypals Ratenkrediten etwa warnen Verbraucherschützer ebenfalls immer wieder mit Verweis auf die überdurchschnittlich hohen Zinsen von effektiv 9,99% pro Jahr. Für einen Für einen Klarna Ratenkauf müssen Kunden noch tiefer in die Tasche greifen: Der effektive Jahreszins für eine Ratenzahlung beläuft sich auf etwa 14,8%. Was bedeutet das konkret für eine Bestellung? Wer beispielsweise für 2.000€ über Klarna Mode shoppt und die Zahlung in auf 24 Monate aufteilt, zahlt insgesamt knapp 300€ Zinskosten obendrauf. Du kannst das auch selbst ausrechnen mit unserem Kreditrechner.

Großbritannien will “Buy now, pay later” regulieren

Doch auch schon die zinslose Rechnungszahlung nach 30 Tagen ist vielen Kritikern ein Dorn im Auge: Als erstes Land überhaupt hat Großbritannien vergangenes Jahr angekündigt, den “Buy now, pay later”-Markt und damit Anbieter wie Klarna durch die eigene Finanzaufsichtsbehörde FCA regulieren zu wollen. Viele Konsumenten würden die Angebote nicht als Kredite begreifen, begründete die Regierung ihre Pläne. Man sehe deswegen ein erhöhtes Risiko, dass Leute Produkte kaufen, die sie sich eigentlich nicht leisten können und sich somit verschulden. Dass die Anbieter solcher BNPL-Modelle zunehmend mit Händlern kooperieren, die höherpreisige Produkte anbieten, verstärke das Risiko zusätzlich. Sollte es tatsächlich zu einer solchen Regulierung kommen, wären die Anbieter fortan verpflichtet, spezielle von der FCA vorgegebene Bonitätsprüfungen durchzuführen, bevor sie einen Kredit vergeben. Wie schon bei klassischen Darlehen, sollen Konsumenten nur solche Angebote annehmen dürfen, die sie sich auch wirklich leisten können, kommentierte die Regierung. Die Bafin als deutsches Pendant der britischen FCA sieht bislang keine Regulierungen in dem Sektor vor. Die Aufsichtsbehörde warnt lediglich vor “leichtfertigem kreditbasiertem Bezahlen”.

Vor allem junge Leute kaufen auf Raten

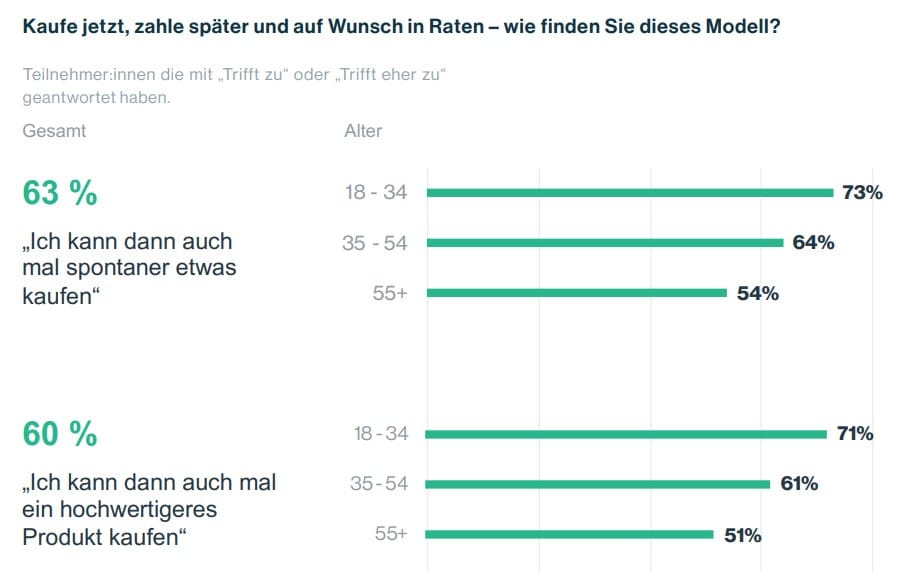

Die Corona-Krise hat der gesamten E-Commerce-Branche Aufwind beschert - und damit auch dem BNPL-Markt. Vor allem bei jüngeren Leuten können die Zahlungsdienstleister mit ihren flexiblen Modellen punkten, wie eine Konsumentenstudie des Unternehmens Credi2, das ebenfalls Finanzierungslösungen anbietet, zeigt: In der Umfrage von 2021 gaben ganze 73% und damit mehr als zwei Drittel der 18-34-Jährigen an, das BNPL-Modell interessant zu finden, weil sie so auch mal “spontaner” einkaufen könnten. 71% der unter 34-Jährigen fanden das Angebot vor allem attraktiv, weil sie sich dadurch ein “hochwertiges Produkt” leisten könnten. Unter den über 55-Jährigen stimmten dieser Aussage knapp die Hälfte der Befragten zu.

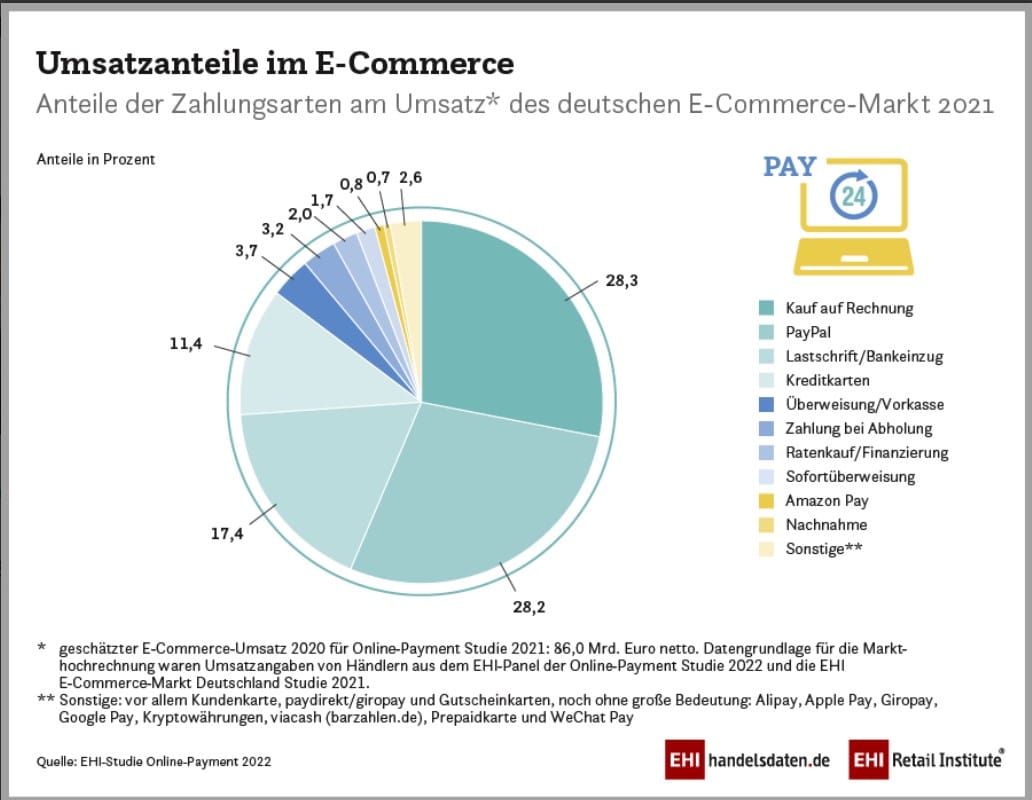

Ist es also nur eine Frage der Zeit, bis die Schuldenquote unter den Millennials explodiert? Bislang sieht es jedenfalls noch nicht danach aus, als hätten Angebote wie Klarna eine große Auswirkung auf die finanzielle Gesundheit der Deutschen. Nach einer Erhebung des EHI Retail Institute wurden im Frühjahr 2022 lediglich 2% aller Bestellungen im E-Commerce-Geschäft finanziert beziehungsweise in Raten abbezahlt. Damit hat sich der Anteil in den vergangenen zwei Jahren um 1,9 Prozentpunkte reduziert, bei den Rechnungskäufen waren es sogar -4,5% Anteil am Gesamtumsatz der Branche. Was dabei jedoch nicht vergessen werden darf: Auch Zahlungsanbieter wie Paypal, den der Report ebenfalls beleuchtet hat, bieten Rechnungs- und Ratenkäufe an. Und der Umsatzanteil des Payment-Anbieters liegt heute ganze 8% höher als noch im Jahr 2020. Auch das Bezahlen per Kreditkarte ist attraktiver geworden.

Schuldnerberater warnen vor Klarna und Co.

Und doch dürfte Großbritannien mit seiner Angst vor verschuldeten Konsumenten nicht ganz falsch liegen. Zumindest weisen Aussagen von Schuldnerberaterinnen und -beratern darauf hin. Einer davon ist Matthias Klusmann aus Frankfurt, der vor einiger Zeit dem ARD von seiner Arbeit berichtet hat. Inzwischen sei jeder fünfte seiner Klienten bei einem der großen BNPL-Anbieter wie Klarna oder Paypal verschuldet. Vor zwei bis drei Jahren dagegen sei das noch überhaupt kein Thema gewesen. Dem Schuldnerberater bereitete vor allem Sorgen, dass es sich bei den Krediten um Mini-Ratenkredite handelt, die mal eben abgeschlossen werden. “Ohne darauf zu achten, dass da zum Teil zwölf bis 13% an Zinsen berechnet werden”, so Klusmann.

In die Überschuldung haben die Ratenkredite die Bundesrepublik bislang noch nicht getrieben: Laut Angaben des Schuldneratlas der Wirtschaftsauskunftei Creditreform waren im Jahr 2021 insgesamt 6,16 Mio. und damit 700.000 Deutsche weniger überschuldet als noch im Vorjahr. Als überschuldet gilt grundsätzlich, wessen Verbindlichkeiten das Vermögen übersteigen und wer über einen längeren Zeitraum nicht mehr in der Lage ist, seine Rechnungen zu bezahlen. Interessant ist auch: Bei den unter 39-Jährigen sinkt der Anteil der Überschuldeten seit Beginn der Jahrtausendwende stetig, während er umgekehrt bei den älteren Personengruppen zunimmt.

Konsumschulden sind nie eine gute Idee

Doch man muss nicht einmal in einen teuren Ratenkredit schlittern oder in Zahlungsschwierigkeiten geraten, um mit Apps wie Klarna ein schlechtes Geschäft zu machen. Was sich Kundinnen und Kunden mithilfe der Payment-Lösungen finanzieren, sind in erster Linie Konsumgegenstände wie Kleidung, Möbel, Reisen oder Beauty-Produkte - und damit keineswegs Investitionen, die in Zukunft an Wert gewinnen oder auf sonstige Weise dem eigenen Vermögen zuträglich sein werden. Sie werden schlichtweg konsumiert und zählen damit zu den “schlechten Schulden”.

Wer nun ohnehin schon über seinen Verhältnissen lebt und am Ende des Monats einen Großteil des Gehalts für eigentlich unnötige Anschaffungen ausgegeben hat, wird über bequeme Zahlungsmöglichkeiten wie Ratenkredite und Stundungsmodelle unter Umständen zu noch mehr Konsum angeregt. Zumal die Hemmschwelle, solche Angebote zu nutzen, sehr viel niedriger ist als beim klassischen Bankkredit. Der gesamte Zahlungsprozess dauert nicht länger als ein paar Sekunden, wenn die Bankdaten bereits hinterlegt sind - und es überkommt einen kein “Pain of Paying”, wie Experten das schmerzhafte Gefühl nennen, das Zahlungen normalerweise in uns auslösen.

Britische Werbeaufsicht hat Klarna-Werbung verboten

Kritisiert wird Klarna aber nicht nur für ihr Zahlungsmodell, sondern auch dafür, wie das Fintech den eigenen Service verpackt. So bemängeln Verbraucherschützer beispielsweise immer wieder, dass das Unternehmen relevante Infos zu anfallenden Kosten wie Kreditzinsen und Mahngebühren verschweigen und den eigenen Service weniger als Kredit und mehr als gewöhnliche Zahlung verkaufen würde. Auch hier waren die Briten bislang die ersten, die dem Ganzen einen Riegel vorgeschoben haben. Bereits 2020 hat die britische Werbeaufsichtsbehörde mehrere Marketingaktivitäten von Klarna mit der Begründung verboten, der Dienstleister ermutige "in unverantwortlicher Weise zur Benutzung von Krediten”. Dabei bezog sich die Behörde auf Posts von Influencern, die sich auf Instagram öffentlichkeitswirksam bei Klarna dafür bedankt hatten, sich endlich wieder schön anziehen zu können. In anderen Posts bewarben die Influencer ganz direkt das große Shopping-Angebot der App.

Klarna lockt in den eigenen Shopping-Tempel

Genau dafür wirbt der Payment-Dienstleister auch selbst, der aus seiner Website inzwischen eine Art Einkaufstempel gemacht hat: Über die Kategorie “Shopping” gelangt man zu einer riesigen Bandbreite an Online-Shops, die als Händler mit dem Unternehmen kooperieren. Darunter bekannte Modeketten wie Zara und H&M, aber auch Versandhändler wie Asos und About You bis hin zu Möbelgeschäften wie Ikea und Wayfair, Elektronik-Shops wie Media Markt und Reiseanbietern wie Booking. Außerdem wirbt das Unternehmen mit allerhand Gutscheinen, exklusiven Deals und Rabatten, um noch mehr Kunden in die Shops zu locken. Klarna animiert also ganz klar zum Konsum. Nicht nur online, sondern auch im Fernsehen: Rapper wie Asap Rocky oder Snoop Dogg schreiten dann schon mal im Pelzmantel durch eine tanzende Menge, bevor Klarnas Werbeslogan auf dem Bildschirm erscheint: “Smoooth payments”. Beim Zahlen soll also alles “glatt laufen”. Dass Klarna für die eigenen Händler wirbt, passiert nicht aus reiner Nächstenliebe. Schließlich klingeln bei jeder Transaktion, die ein Kunde bei einem Handelspartner durchführt, auch bei Klarna die Kassen, das dafür Gebühren erhält. Wie hoch diese sind, wollte das Unternehmen aus Wettbewerbsgründen auf Anfrage nicht verraten.

Die wenigsten Klarna-Kunden wissen, dass sie einen Kredit abschließen

Nun könnte man argumentieren, dass sich Klarna mit seiner Werbung eigentlich nichts zu Schulden kommen lässt - schließlich werben auch andere E-Commerce-Unternehmen für ihr Angebot und etablierte Geld- und Kreditinstitute für alle möglichen Arten von Krediten und Darlehen. Auch sie versprechen auf den ersten Blick die perfekte Lösung: Kredite für Menschen mit schwacher Bonität beispielsweise, 0%-Finanzierungen oder maximale Flexibilität beim Ratenkauf. Der Unterschied aus Sicht der Kritiker ist: Die wenigsten Klarna-Kunden wissen, dass sie de facto einen Konsumkredit inklusive Zinsen aufnehmen, wenn sie die Schulden in Raten stückeln und dass sie auch dann schon eine Finanzierung eingehen, wenn sie sich nur online eine Jeans bestellen und erst 30 Tage später bezahlen. Denn in der schlanken, pinken App, mit der alles nur ein paar Sekunden dauert, fühlt sich das alles wie eine normale Bezahlung an. So musste sich Klarna auch schon mehrmals vorwerfen lassen, vor allem Jugendliche mit ihrem Marketing zum Schuldenmachen zu verleiten. “Was unser Marketing betrifft, so glauben wir nicht, dass man bieder und langweilig sein muss, um ein glaubwürdiger und zuverlässiger Finanzakteur zu sein”, schreibt Klarna auf der eigenen Website. Stattdessen helfe man den Menschen, “Zeit und Geld” zu sparen.

Vergibt Klarna Kredite an Überschuldete?

Klickt man sich durch die Tiktok-Videos der Klarna-Schuldner, die darin mit teilweise mehr als 4.000€ bei dem Zahlungsdienstleister in der Kreide stehen, fragt man sich doch, wie das überhaupt möglich ist. Vergibt das Fintech nach Belieben Kredite - ganz egal, ob der Empfänger kreditwürdig ist oder nicht? Wo Kreditgeber doch gesetzlich dazu verpflichtet sind, vorher die Bonität ihrer Schuldner zu prüfen. Dieser kritischen Frage musste sich Klarna in der Vergangenheit des Öfteren stellen. Auf Anfrage heißt es von einem Sprecher des Unternehmen dazu: “Klarna führt bei jedem Kauf eine strenge Prüfung der Kreditwürdigkeit der Nutzer*innen durch, um sicherzustellen, dass wir nur Kredite an Personen vergeben, die diese auch zurückzahlen können.”

Dazu bediene sich Klarna unter anderem sogenannter Softchecks mithilfe von Kreditauskunfteien wie der SCHUFA, die Klarna in wenigen Sekunden über die Bonität eines Konsumenten informieren. Das Ganze kann bei einem einfachen Rechnungskauf dann beispielsweise so in der Schufa-Auskunft aussehen:

“Die Nutzung von Klarna ist keinesfalls garantiert”, betont das Unternehmen. “Wir bieten keinen unbegrenzten Kreditrahmen an.” Stattdessen würde der Kreditrahmen je nach Bonität der Kundinnen und Kunden sukzessive erhöht: “Wenn sich jemand zum ersten Mal für Klarna entscheidet, gewähren wir zunächst einen kleinen Kreditrahmen von etwa 90€. Begleichen Kund*innen ihre Rechnungen pünktlich, erhöhen wir den Kreditrahmen sukzessive. Wenn ein Zahlungsziel verpasst wird – egal, ob bei einem Rechnungs- oder Ratenkauf – schränken wir die Inanspruchnahme unserer Dienste sofort ein, damit unsere Kund*innen keine Schulden machen.”

Wie kommt es dann, dass sich Menschen dennoch offenbar sehr einfach mit vierstelligen Summen verschulden können? Man müsse die Tiktok-Beiträge einordnen, sagt der Pressesprecher. “Nur weil Nutzer*innen Rechnungen von Klarna vorzeigen, ist das nicht automatisch mit Schulden gleichzusetzen. Kund*innen können bei ausreichender Bonität und positiver Kredithistorie bei Klarna mehrere Käufe tätigen und haben dann für jeden Kauf 30 Tage Zeit, um die Rechnung zu begleichen oder aber die Ware zurückzuschicken.”

Kundinnen und Kunden, die auf Social Media ihre offenen Klarna-Rechnungen preisgegeben, seien also nicht zwingend verschuldet. “Es ist nicht unüblich, dass Kund*innen mehrere Artikel mit Klarnas Rechungskauf bestellen, dann aber nicht alle Artikel behalten.”

Überhaupt hätte man als Payment-Anbieter weder ein “Interesse” noch einen “Anreiz” daran, Leute reihenweise in die Verschuldung zu treiben, schreibt Klarna auf Anfrage. Auf der Website heißt es: “Unser Geschäftsmodell beruht darauf, dass die Kund*innen pünktlich zahlen, denn nur zufriedene Kund*innen kommen wieder und nutzen unsere Dienste erneut.” Tatsächlich würde sich der Finanzdienstleister am Ende trotz eingenommener Mahngebühren und Zinsen selbst ins Knie schießen, wenn durch sein Zutun reihenweise Kredite ausfielen. Werden dann nämlich Insolvenzverfahren eröffnet, sind am Ende in aller Regel die Gläubiger die Gelackmeierten - denn sie gehen oftmals leer aus.

Nichtsdestotrotz verdient Klarna an jeder nicht bezahlten Rechnung Geld: Pro Mahnung schlägt der Dienstleister 1,20€ Gebühren obendrauf. Das ist in der Kreditbranche verhältnismäßig wenig, kann sich aber entsprechend summieren. Doch Klarna betont, wie unwichtig die Mahngebühren für das eigene Geschäft seien: 97% aller Einkäufe würden ohnehin auf Rechnung oder per Sofortüberweisung bezahlt, nur 3% seien Ratenkäufe. Überhaupt eine Mahnung bekommt etwa jeder zehnte Klarna-Nutzer, die Quote liegt bei 10,7%.

Klarna gibt sich transformativ

Nachdem Klarna des Öfteren als “schwedische Erfolgsgeschichte”, “Vorzeigeunternehmen” oder “heißestes Fintech der westlichen Welt” gelobt wurde, musste der Payment-Anbieter in den vergangenen Monaten einiges an Kritik aushalten. Um das Image nicht noch weiter bröckeln zu lassen, hat Klarna deswegen “von sich aus”, wie das Unternehmen angibt, die Konditionen angepasst. So gibt es inzwischen beispielsweise keine unbefristeten Kredite mehr, sondern nur noch solche mit festgelegtem Enddatum. Außerdem hat sich das Fintech von seinem “Pay in X Monaten” Modell verabschiedet, mit dem Konsumenten gegen Aufpreis die Zahlung auf einen anderen Monat verschieben konnten. Stattdessen haben Rechnungskäufer nun 30 Tage Zeit, ihre ausstehende Zahlung zu begleichen (zuvor waren es 14). Wobei man nun wiederum infrage stellen könnte, ob ein noch längerer Aufschub tatsächlich Verbesserung bringt oder nicht noch mehr Menschen zum Schulden machen animiert. Klarna präsentiert auf seiner Website Zahlen, die das Gegenteil beweisen sollen: In Skandinavien, wo die Änderung schon vergangenes Jahr vorgenommen wurde, sei der Anteil der Klarna-Rechnungen, die eine Mahngebühr enthielten, um 61% gesunken. Insgesamt hätten skandinavische Nutzerinnen durch die jüngsten Produktänderungen allein im vierten Quartal des Jahres 2021 über 45 Mio. Euro gespart. Klarna verbucht das als Erfolg - doch könnte man die Zahl wohl auch als Beweis dafür verstehen, wie kostspielig es für Konsumentinnen und Konsumenten sein kann, Bestellungen über den Dienstleister Klarna zu bezahlen.

Es geht um die Verpackung

Ein Glücksfall für Konsumenten ist Klarna mit seinen Services keinesfalls. Zwar schaffen Finanzierungsmodelle in gewisser Weise tatsächlich etwas mehr Gerechtigkeit, indem sie auch weniger gut situierten Kunden den Kauf hochwertiger Produkte oder dringender Anschaffungen wie Arbeitsmaterial ermöglichen. Wer eigentlich sechs Monate für den neuen Laptop sparen müsste, stottert den Preis einfach in Raten ab.

Das Problem ist nur: Zu solchen “sinnvollen” Zwecken werden die Ratenkredite und Stundungen in den seltensten Fällen genutzt. Stattdessen werden Nutzer zu unnötigen Konsumkäufen verleitet, weil der Kauf auf Raten nur ein paar Sekunden dauert und extrem bequem ist. Das macht es attraktiver, sich Dinge zu leisten, die man sich besser sparen sollte - für die man dann auch noch hohe Kreditzinsen zahlt.

Doch es wäre falsch, allein das Unternehmen Klarna für die gefährlichen Konsequenzen des “Buy now, pay later”-Trends an den Pranger zu stellen. Die Probleme betreffen den gesamten Markt an “Buy now, pay later”-Angeboten. Anbieter wie Paypal, Afterpay und Affirm werben mit ähnlichen Modellen und ähnlich schlechten Konditionen für Nutzer. Und auch die Konsum- und Dispokredite der Hausbanken sind nicht deutlich günstiger zu bekommen als bei dem schwedischen Fintech.

Wofür man Klarna dagegen kritisieren kann, ist die Verpackung seiner Services. Auf den ersten Blick ist nicht ersichtlich, dass man gerade einen Kredit aufnimmt. Klarna präsentiert sich als schlanke App, die das Einkaufen “smooth” und flexibel macht. Von Mahngebühren und zweistelligen Kreditzinsen erfahren die meisten Nutzer erst, wenn sie die Website des Fintechs genauer studieren und konkret danach suchen. Beim Bestellvorgang jedoch fehlen derartige Hinweise auf Kosten und Konditionen. So gehen die allermeisten Nutzer auch nicht davon aus, dass bei einer Klarna-Zahlung auf Rechnung die eigene Schufa gecheckt wird und bei übersehenen Mahnungen Schufa-Einträge drohen können, die den eigenen Score drücken.

Wer auf Nummer sicher gehen und gar nicht erst aus Versehen in Finanzierungen verstrickt werden möchte, sollte also bei jedem Einkauf sorgfältig prüfen, welches Bezahlmodell er oder sie gerade nutzt - und sich bewusst gegen gestundete Zahlungen und Ratenkredite entscheiden. Das funktioniert meist problemlos, der Großteil an Online-Shops bietet auch das Begleichen der Rechnung per Sofortüberweisung an.

Kommentare (38)

M

Marleen Overmeire

sagt am 10. März 2023

Ich lebe in den Niederlanden und bin ich heute eine glückliche Frau? Ich sagte mir, dass ich jeden Kreditgeber, der mein Leben und das Leben meiner Familie verändern könnte, jedem empfehlen würde, der nach einem Kredit sucht. Wenn Sie ein Darlehen benötigen und sich zu 100 % sicher sind, dass Sie das Darlehen zurückzahlen werden, kontaktieren Sie sie noch heute per E-Mail unter: lapofunding960@outlook.com

G

Gottfried Limbach

sagt am 27. Januar 2023

War die Schule zu meiner Zeit (60er-Jahre) wirklich so viel besser als heute? Ich weiß noch, was ein Wechsel ist, obwohl die heute gefühlt nicht mehr gängig sind. Schon damals hat mein Vater (Bank-Mitarbeiter) gesagt: es fahren mehr Autos auf Wechsel als auf Rädern. Alles ist also kein neues Problem, sondern ein generell sehr menschliches.

S

Sophie

sagt am 15. November 2022

ich finde das echt eine sehr schlechte Entwicklung. Wenn man das Geld für etwas nicht hat, dann kann man sich die Sache im Moment einfach nicht leisten. Gibt für mich nur wenige Ausnahmen in denen Kredite wirklich "erlaubt" sind - z.B. Wohnungskauf. Wenn ich etwas unbedingt mag, mir diese Sache aber nicht leisten kann, dann muss ich einfach ein bisschen darauf sparen. Gibt inzwischen auch echt tolle Apps die dabei auch super unterstützten (z.B. https://www.monkee.rocks, aber sicher auch andere).

M

Mimi

sagt am 27. September 2022

Hallo Zusammen, eine wichtige Frage meinerseits: Ich habe bei Klarna per Rechnung gekauft. Leider ist mir, dummerweise, zum ersten Mal die Rechnung nicht rechtzeitig bezahlt und eine Mahnung erhalten. Nun meine Frage: kann bereits diese erste Zahlungsverzögerung der Schufa gemeldet und eingetragen werden? Vielen Dank vorab!

Stephan Kintrup

Autor

sagt am 27. September 2022

Hallo Mimi, bei der 1. Mahnung wird die Schufa noch nicht informiert. Erst bei der 2. Mahnung droht ein Schufa-Eintrag. Zwischen den Mahnungen müssen mindestens 4 Wochen liegen und man muss auf einen Eintrag bei Nichtzahlung hingewiesen werden.

A

Anonym

sagt am 10. Juni 2022

Komisches Gendern: "Kritiker werfen dem Payment-Anbieter Klarna vor, Nutzerinnen unwissend zu Kreditnehmern zu machen." Kritiker: da Plural, richtig. Der Anbieter: Richtig, kann auch durch Anbieterin ersetzt werden (s. Die Firma) Kundinnen: Schlecht, da Kundinnen nur weiblich sind. Kunden wäre richtig, der Plural bezieht beide Geschlechter ein, da das gen. Maskulinum kontextabhängig ist. Außerdem liest sich DER (böse) Anbieter und DIE (armen) KUNDINNEN, als wären nur männliche Personen nur zu weiblichen Personen schlecht. Das hat einen Männer schlechtmachenden Sexismus in sich.

J

Jörg Monski

sagt am 08. Juni 2022

Klarna ist seit Jahren ein rotes Tuch für mich. Hatte vor Jahren 1Mal kurz Kontakt mit denen. Weiß zwar nicht mehr genau due Zusammenhänge, aber irgendwie sollte ich unerwartet Zinsen für Ratenzahlung zahlen. Ich würde niemals über Klarna Zahlungen tätigen. Eine ganz hinterhältige Bande ist das.

W

Wolfgang Schlicker

sagt am 08. Juni 2022

Wollen wir jetzt jedes Unternehmen an den Pranger stellen, die für eine Dienstleistung Geld verlangen? Natürlich ist es lästig vorher immer die jeweiligen AGBs zu studieren, aber so ist eben nun mal die Regelung und wer mehr wissen will kann ja auch mal ins BGB schauen. Auch sollte man mal monatlich in seine Abrechnungen zu den Dienstleistungen reinschauen, und dort wird man spätestens merken, warum man für einen Ratenkauf auch Zinsen bezahlt hat.

A

Anonym

sagt am 06. Juni 2022

"Kritiker werfen dem Payment-Anbieter Klarna vor, Nutzerinnen unwissend zu Kreditnehmern zu machen." Wer sind denn diese Kritiker? Leute wie Sie... die jetzt auf den Zug aufspringen, weil Klarna Mitarbeiter entlässt.... ich nutzte Klarna seid der ersten Stunde man kann alles selber entscheiden ob man in Raten oder sofort bezahlen möchte... im Urlaub bzw. Ausland top Service. Jedem mit Verstand kann man diesen Anbieter empfehlen...

A

Anonym

sagt am 07. Juni 2022

*seit Da ist doch das Problem. Viele Menschen konsumieren eben ohne Verstand. Und das wissen Anbieter wie Klarna auszunutzen. Daher halte ich die Kritik für vollkommen gerechtfertigt. Mit dem von Ihnen gebrachtem Argument wäre es ja auch völlig ungerechtfertigt, die Lebensmittelindustrie für ihre Täuschungen zu kritisieren, die ebenfalls die Unwissenheit ihrer Verbraucher ausnutzt. Das Argument „jeder mit Verstand ist frei von solchen Täuschungen“ ist einfach Unsinn.

M

Max Mustermann

sagt am 06. Juni 2022

Hier trifft Klarna überhaupt keine schuld.. Wer zu blöd ist nicht zu wissen was er sich leisten kann und was nicht ist das nicht klarna Problem.. Wir sind seid über 6 Jahren bei Klarna und sind sehr zufrieden... Macht weiter so und lasst euch nicht von Kritik beeinträchtigen

G

Gabriela

sagt am 05. Juni 2022

Danke Mona, sehr guter Artikel!!! Ich bin auch Nutzer von Paypal und Klarna. Bin definitiv einverstanden mit der Finanzielle Bildung und der Eigenverantwortung. Allerdings, sollten meiner Meinung nach, Klarna und Co. an prominente Stelle, verständlich und einfach erläutern was BNPL, zahle nach 30 Tagen etc…bedeutet und nicht sonst irgendwo in unendlichen AGBs verstecken. Das wäre ein Beweis, dass diese Firmen es mit Transparenz wirklich Ernst meinen.

B

Bernhard

sagt am 03. Juni 2022

Also ich persönlich finde den Service von Klarna super. Das Problem liegt nicht bei Klarna, sondern bei der fehlenden Finanzbildung und der finanziellen Undiszipliniertheit der Online-Shopper.

W

William

sagt am 03. Juni 2022

Ich persönlich bin seit Jahren zufriedener Klarna Nutzer (nein ich werde leider nicht dafür bezahlt 😋) Ich bin glücklich darüber, dass alles so unkompliziert und unersetzlich ist und die Zahlungen leicht und kostenlos ein paar Wochen in die Zukunft gelegt werden können, gerade in dem Vorwissen wenn in dem Monat sowieso große Posten anfallen (Versicherungen, Steuern, etc.) ABER, ich erwische mich selbst dabei, dass durch dieses Aufschieben eine gefühlte Liquidität entsteht die nicht vorhanden ist. Wenn ich mir dann vorstelle dass gerade junge und noch etwas naive Menschen durch diese einfache Möglichkeit in Ratenzahlungen rutschen und irgendwann die Übersicht verlieren sehe ich die Gefahr! Es fehlt von klein an an finanzieller Bildung, das sollten Gesetze wenigstens etwas abfangen. Bei der Werbung für Tabak klappt es ja auch und beim Alkohol greifen wieder andere Mechanismen. "Selbst schuld!" zu sagen hilft nur dem Konzern... Das wichtigste muss aber sein, bei der finanziellen Bildung aufzuholen!

Mona Linke

Autorin

sagt am 03. Juni 2022

Hi William, vielen Dank fürs Teilen deiner Erfahrungen! Gut, dass du so reflektiert darüber nachdenken kannst und dich zumindest noch selbst "ertappst" ;) An der finanziellen Bildung arbeiten wir weiter!

W

William

sagt am 03. Juni 2022

"Unersetzlich" sollte eigentlich "Übersichtlich" heißen, da hat mich die Autokorrektur geärgert 😅. @ Mona Danke dafür 🙂

B

Bernd Brot

sagt am 09. Juni 2022

Bei nicht monatlich anfalllenden Posten wie Versicherungen, Steuern, etc. wäre es eine Möglichkeit, sich monatlich den entsprechenden Anteil dafür zur Seite zu legen. Dann sind die Posten auch nicht mehr so hoch, wenn sie dann anfallen. Mache ich seit Jahren so und komme damit gut zurecht.

A

Anonym

sagt am 03. Juni 2022

Blöder Artikel. Paypal hat mich erst betrogen und als ich mich gewehrt habe gesperrt. Deshalb bin ich froh dass es Klarna gibt! Bye Bye Papal

B

Benedikt Ley

sagt am 03. Juni 2022

Das Problem ist eher die fehlende finanzielle Bildung als das buy now pay later Konzept

A

Anonym

sagt am 03. Juni 2022

Sehr guter ausführlicher Beitrag. Danke dafür. Eines ist mir jedoch noch nicht ganz klar und zwar einerseits ob die Zahlung am Ende des Monats automatisch zu 100% eingezogen wird von meinem Konto oder es automatisch in hohen Teilzahlungen abgezahlt wird? Und eine weitere Frage an Euch. Wie seht ihr das ganze wenn ich es beispielsweise so nutze etwas bestelle mit Bezahlung nach 14-30 Tagen. Und es angenommen nach 7 Tagen wieder zurückgebe oder einen Teil der bestellten Sachen wieder umtausche, sodass ich nicht in Vorleistung gehen muss und dann nur den Betrag von X% bis 100% wieder zurückbekomme und somit mein Konto nur teilweise oder nicht belastet habe ? Grüße und vielen Dank für Eure Antworten

H

H. aus M.

sagt am 03. Juni 2022

Frau Mustermann, warum so angepisst, der Artikel klingt gut und sachlich, Die Regierung und der Verbraucherschutz sagt ja selbst wir müssen unsere Bevölkerung schützen, natürlich ist jeder seines Glückes Schmied, und eigentlich macht Klarna alles richtig, es bietet ein Geschäft an das von einigen Kunden gewünscht wird. Und es gibt Kunden die mit Geld nicht umgehen können, und wenn sie so einfach an Geld kommen für Konsum wie bei Klarna ist es auch der Kunde der Schuld an seinen Schulden hat, hier wird lediglich darauf hingewiesen wo die Gefahr besteht. Ich habe weder Schulden noch Klarna und dank Finanzfluss und meinem gesunden Menschen verstand bleibt das auch so lange ich das kann. Guter Artikel und interessant, vielen danke 👍🏻

Mona Linke

Autorin

sagt am 03. Juni 2022

Hi! Danke für den Kommentar - freut uns, dass wir an deiner Finanzbildung auch einen Anteil haben! :)

R

Raphael

sagt am 03. Juni 2022

Das Thema ist ganz einfach: Wenn ich es nicht gleich bezahlen kann, kann ich es auch nicht kaufen.

Mona Linke

Autorin

sagt am 03. Juni 2022

Hi Raphael, grundsätzlich eine sehr gute Einstellung, wenn es um Konsumkäufe geht. Bei Immobilien oder anderen Investitionen wird es vermutlich schon schwieriger, das durchzuziehen...

A

Anonym

sagt am 03. Juni 2022

Wer sich von jemandem (Klarna) Geld leiht und es nicht wie abgesprochen zurückzahlt, muss meiner Ansicht nach damit rechnen, dass das negative Konsequenzen für ihn oder sie hat. Die Schuld bei den Gläubigern zu suchen, halte ich für den falschen Weg. Das Problem ist doch viel mehr die Erwartungshaltung der Kunden. Man kann nicht auf Pump leben und dann erwarten, dass man mit Samthandschuhen angefasst wird, wenn man den damit einhergehenden Verpflichtungen nicht nachkommt. Und wenn Leute tatsächlich nicht verstehen, dass sie immer einen Kredit aufnehmen, wenn sie ihre Einkäufe nicht sofort und vollständig begleichen, ist es wirklich schlecht bestellt die (finanzielle) Bildung unserer Gesellschaft. Ich plädiere für mehr Eigenverantwortung.

Mona Linke

Autorin

sagt am 03. Juni 2022

Hi, danke für deinen Kommentar! Du hast recht, finanzielle Bildung ist das A und O, das vor falschen Entscheidungen (oder versehentlichen Kreditkäufen) am allerbesten schützt.

F

Frau Musterfrau

sagt am 03. Juni 2022

Aber so ein Schwachsinn. Ich zahle schon seit mehreren Jahren mit klarna und bin sehr zufrieden. Weil ich alle Rechnungen rechtzeitig begleiche. Wenn Leute sich verschulden, dann sind sie selber Schuld und nicht Klarna. Erwachsene (auch wenn sie jung sind) sollen für sich selbst Verantwortung tragen. Deswegen ist der ganze Artikel eher ein Problem, und nicht Klarna. Denn der Artikel sagt: Du bist nur Opfer, es ist "pay later" System wer für deine Probleme und Schulden verantwortlich ist.

M

Muster

sagt am 03. Juni 2022

So ein Quatsch! Shopping kann wie Glücksspiel, Essen, Rauchen usw. eine Sucht sein. Süchte sind anerkannte Krankheiten, die kaum einer behandeln lässt. Außerdem ist die fehlende finanzielle Bildung auch Verschulden des Staats, da es im Lehrplan der Schulen kaum ein Thema ist. *Ironie On* Ja, du bist ganz toll. So wie ich auch. Deswegen können es auch alle anderen sein. *Ironie Off*

Mona Linke

Autorin

sagt am 03. Juni 2022

Hi, danke für deinen Kommentar. Wie im Artikel dargestellt, kann man Klarna nicht vorwerfen, Menschen hinters Licht zu führen oder zu betrügen. Die Bezahlmethoden unterscheiden sich ja nicht grundsätzlich von denen anderer Anbieter - und natürlich ist jeder für sich selbst verantwortlich. Es geht um die Verpackung (letzter Absatz).

M

Max Mustermann

sagt am 03. Juni 2022

Der Kapitalismus lebt doch von Menschen mit Schulden. Stelle man sich vor, keiner hat mehr Spaß am Shoppen und kauft nur noch sinnvolle bzw notwendige Dinge. Genau dagegen stinkt man doch mit Werbung an. Es werden Bedürfnisse geweckt und ein künstliches Mangelgefühl erzeugt, mit der Aussicht auf „schillernde Zeiten“ und das „perfekte Leben“. 😄

Mona Linke

Autorin

sagt am 03. Juni 2022

Ein häufiger Grund für das Schuldenmachen ist auch der "present bias", dem wir als Konsumenten gern verfallen. Die Gegenwart wird viel gewichtet, obwohl das für die Zukunft Nachteile bedeutet...

S

Stef

sagt am 03. Juni 2022

Leider erhalten die Kids in der Schule erheblich zu wenig bis gar kein Finanzwissen. Dann brauchen wir uns über ein derartiges Ergebnis nicht wunder.

U

U.

sagt am 03. Juni 2022

Eigenverantwortlichkeit und kritisches Denken ist gefragt, das muss schon in den Elternhäusern beginnen und kann nicht nur auf Bildungseinrichtungen geschoben werden.

P

PW

sagt am 03. Juni 2022

Bin ich voll und ganz bei dir. Aber was sagst du zu Kindern deren Eltern schon nicht mit Geld umgehen können und sich auch nicht darum kümmern? „Pech gehabt, hast dir die falsche Familie ausgesucht?“ Wir müssen als Gesellschaft einstehen und uns gegenseitig stützen. Da gehört für mich eine finanzielle Bildung in Schulen dazu. Wenn das Kind noch seinen Eltern einen besseren Umgang mit Geld beibringt, ist sogar schon mehr Menschen damit geholfen 😉

N

Niklas

sagt am 05. Juni 2022

Hierbei gibt es aber auch das Problem, dass viele Elternteile selbst kaum Finanzwissen haben bzw. es auch selbst nicht besser wissen. Aber dennoch stimme ich dir zu!

W

Wolfgang Schlicker

sagt am 08. Juni 2022

Ich denke nicht, dass man da in der Schule ein extra Fach Finanzen einrichten muss. Es würde meiner Meinung nach schon genügen, wenn es auf einem digitalen "Schwarzen Brett" ein Schüler Finanz Forum eingerichtet werden würde, wo sich die Schüler untereinander zu solchen Themen austauschen. Heutzutage hat fast jeder Schüler ein Handy und kann sich schnell mal bei einem solchen Forum digital anmelden und Tipps abfragen.

S

Sb

sagt am 23. Juni 2022

Ja das finde ich auch, die heutigen Eltern wollen die Fehler nicht bei sich suchen in der Erziehung und outsourcen das immer an Bildungseinrichtungen. Is ja auch viel einfacher.

R

Rohrschach

sagt am 26. Juni 2022

Hallo Wolfgang aka Mr. Klarna Ist ja ganz nett, der Lobbyversuch, aber ziemlich billig. Beim nächsten Mal vielleicht mehrere Accounts anlegen und etwas raffinierter angehen... Ein verpflichtendes Schulfach, welches sich mit Finanzen beschäftigt ist überfällig. Wenn ich so sehe, wie Erwachsene sich in Grund und Boden konsumieren oder keinen Plan davon haben, wie es um Steuern und Abgaben steht, könnte ich aus der Haut fahren. Ich war selbst einer von den Naivlingen und landete wegen meiner gescheiterten ersten Selbstständigkeit in der Insolvenz. 10 Jahre nach Abschluss der Insolvenz bin ich um eine Viertelmillion reicher und habe nie wieder einen Kredit beantragt...

Kommentar schreiben