Wer hat, der kann? Vorsicht vor der Lifestyle-Inflation

Es braucht meist nicht viel, damit wir jemanden als “reich” wahrnehmen. Oft sind es so klischeebeladene Symbole wie der auf Hochglanz polierte Sportwagen oder die Stadtvilla mit Portikus, die uns den Eindruck von Wohlstand vermitteln. Manchmal genügen auch schon eine ausgefallene Garderobe oder die goldene Kreditkarte im Portemonnaie. Dabei trügt der Schein allzu oft und wir haben es mit Einkommensreichtum statt mit Vermögensreichtum zu tun. Wer auf großem Fuß lebt und einen schillernden Lifestyle führt, ist nämlich nicht automatisch “reich” respektive vermögend. Im Gegenteil: Häufig fällt der Vermögensaufbau völlig flach, weil die Ausgaben seit Jahren simultan mit dem Gehalt steigen.

Lifestyle-Inflation nennt sich dieses Phänomen, dem schon Philosophen vor 300 Jahren seitenlange Essays gewidmet haben. Der Lebensstil wird automatisch immer expansiver, je höher das Einkommen steigt - ohne dass die Betroffen es so richtig mitbekommen. Diese Lebensweise begegnet einem keinesfalls nur in Yachtclub-Kreisen. Ob mittlerer, niedriger oder guter Verdienst: Bei den allermeisten Menschen steigen mit den Zahlen auf dem Gehaltsscheck ganz automatisch auch die Ansprüche. Doch dieser Automatismus kann gefährliche Auswüchse annehmen.

Wir geben mehr aus, weil wir es können

2,5% mehr Gehalt bekommen die Deutschen im Schnitt pro Jahr, wie das Statistische Bundesamt ermittelt hat. Solange die Inflationsrate in einem Jahr nicht noch höher ausfällt, können wir uns also von Jahr zu Jahr etwas mehr leisten - und tun das für gewöhnlich auch.

Das ist gut abzulesen an einer Einkommens- und Verbrauchsstichprobe (EVS), die das Statistische Bundesamt im Jahr 2018 herausgegeben hat. Je höher das Nettoeinkommen eines Haushalts ist, desto mehr wird auch für den Alltag ausgegeben. Haushalte mit mehr als 5.000€ Einkommen und mehr zahlten beispielsweise im Schnitt 4.657€ für Miete, Lebensmittel, Bekleidung, Gesundheit und Co., während mittlere Einkommensklassen dafür lediglich halb so viel aufwendeten.

| Haushaltsnettoeinkommen | Haushalte gesamt | unter 900€ | 900–1.300€ | 1.500–2.000€ | 2.000–3.600€ | 3.600€–5.000€ | 5.000€ |

|---|---|---|---|---|---|---|---|

| Private Konsumausgaben / Monat und Haushalt im Durchschnitt | 2.704€ | 901€ | 1.152€ | 1.625€ | 2.551€ | 3.253€ | 4.657€ |

Einige behalten ihren Lebensstil bei

Es gibt Lebensabschnitte, in denen die Einnahmen und Ausgaben sprunghaft ansteigen. Beispielsweise nach Abschluss der Ausbildung und mit Beginn des ersten richtigen Jobs. Sind die knausrigen Studentenzeiten einmal passé, wird plötzlich weniger gekocht und mehr auswärts gegessen. WG’s lösen sich auf, Autos werden geleast, und das 2€-Studentenbier weicht allmählich dem 9€-Aperol Spritz. Und ehe man sich versieht, fliegt man Lufthansa statt Easyjet, und die Putzkraft kostet in der Woche so viel wie früher das WG-Zimmer für einen ganzen Monat.

Natürlich: Das Leben lässt sich nicht wie hier beschrieben in eine Schablone pressen. Jeder Mensch passt seinen Lebensstandard in seinem individuellen Tempo an – oder auch überhaupt nicht. Einige Menschen leben noch mit 40 genauso sparsam wie mit 20 – ohne den Drang zu verspüren, mehr auszugeben. Dabei spielt immer auch das Umfeld eine Rolle: Treffen sich die Freunde regelmäßig zum Champagner-Brunch, fällt es schwerer, nicht ebenfalls mehr auszugeben im Alltag.

Zwischen 45 und 53 sind wir am verschwenderischsten

Das meiste geben die Deutschen übrigens im mittleren Alter aus. Das hat ein Report des Statistischen Bundesamts im Jahr 2018 ergeben, für die mehr als 52.000 private Haushalte befragt wurden. Um die 3.100€ hat ein deutscher Haushalt im Jahr 2018 insgesamt ausgegeben, in dem die Haupteinkommensperson zwischen 45 und 54 Jahre alt war. Am sparsamsten lebten 18–24-Jährige mit einem Haushaltsverbrauch von durchschnittlich rund 1.600€. Miete und Nebenkosten machten in jeder Altersgruppe den größten Posten aus, gefolgt von Nahrungsmitteln und Ausgaben für Mobilität.

Manchmal wird das Leben automatisch teurer

Es steckt nicht immer ein verschwenderischer Lebensstil dahinter, wenn im Laufe des Lebens Fixkosten wie für die Miete oder Verkehrsmittel ansteigen. Wenn sich die Familie vergrößert, führt häufig kein Weg daran vorbei. Man zieht in eine größere Wohnung, plant im Urlaub zwangsläufig mehr Budget ein oder ist plötzlich auf ein Auto angewiesen.

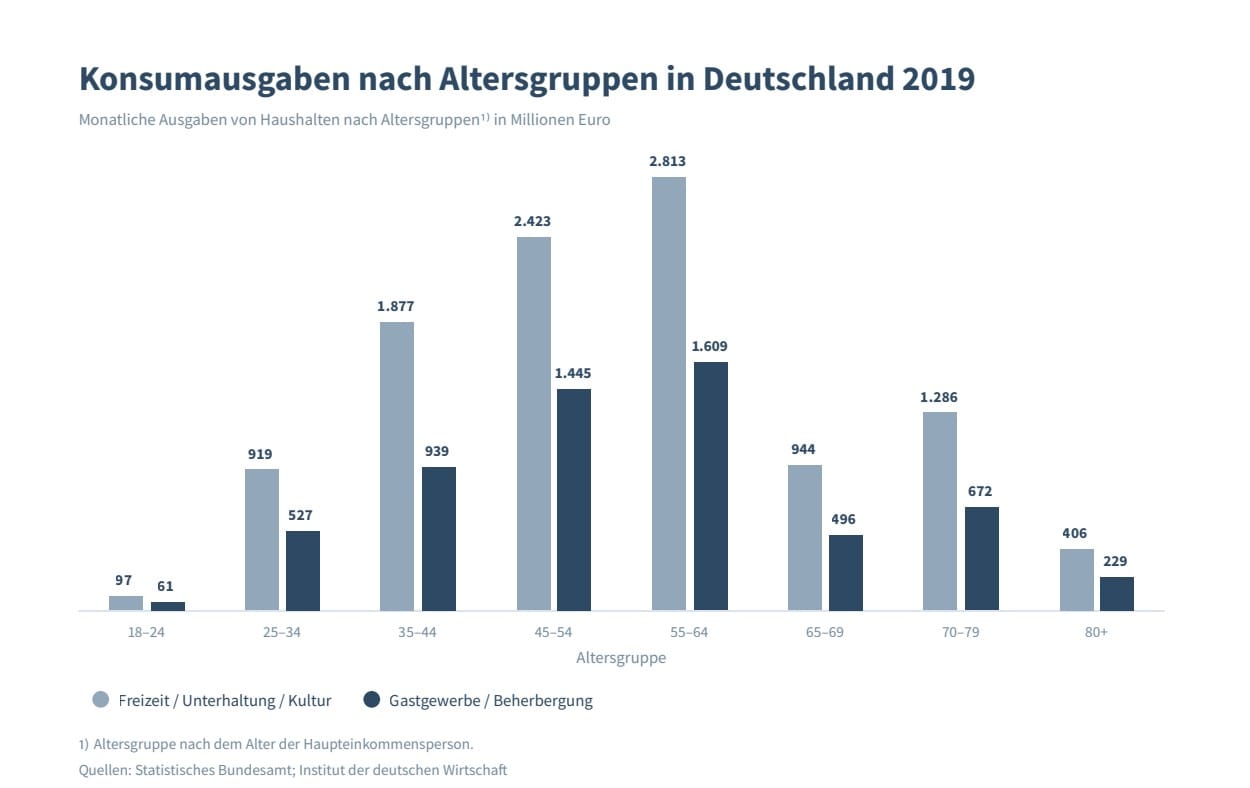

Dass wir mit dem Alter aber keineswegs nur notwendige Investitionen tätigen, zeigt ein Blick auf die Höhe der Konsumausgaben für Freizeit und Kultur je nach Altersgruppe. Auch hier gönnen sich die 45–64-Jährigen am häufigsten Theaterbesuche, Konzerte und andere Vergnügen, während die unter 24-Jährigen so gut wie gar nichts für den Freizeitspaß ausgeben. Auffällig ist, dass mit hohem Alter die Konsumausgaben fast genauso zügig wieder abflauen, wie sie in der ersten Hälfte des Lebens angestiegen sind.

Warum ist die Lifestyle-Inflation problematisch?

Was soll nun so schlimm sein an der Lifestyle-Inflation, der offenbar sehr viele Menschen im Laufe ihres Lebens unterliegen? Solange die Ausgaben mit den Einnahmen gedeckt werden und man sich all die Produkte, Reisen und Bequemlichkeiten leisten kann, sollte doch nichts dagegen sprechen. Oder doch?

Hohe Ausgaben schaffen Abhängigkeiten

Wer die Ausgaben immer parallel mit den Einnahmen wachsen lässt, begibt sich schleichend in Abhängigkeiten, verliert also Freiheiten. Der Job lässt sich nicht so einfach auf Teilzeit herunterschrauben oder gar komplett kündigen, wenn weiterhin laufende Ausgaben bezahlt werden müssen, die man sich zuvor ans Bein gebunden hat. Sei es der geleaste Wagen, die teure Mietwohnung, der Kredit fürs Ferienhaus oder die Jahres-Mitgliedschaft im Premium-Fitnessclub. Und so kann ein kostspieliger Lebensstil schnell einengend werden. Er setzt stets voraus, dass die Einnahmen nicht abflauen.

Man gibt Geld für Dinge aus, die man nicht braucht

Wenn mehr Geld reinkommt, ist auch mehr Geld da, um es für unnötige Dinge zu verprassen. Und so geht die Lifestyle-Inflation häufig einher mit einem mehr oder weniger ausgeprägten Konsumrausch. Denn wer es sich leisten kann, auch mal ausgiebig zu shoppen, tut das meist nicht nur einmal. Der französische Philosoph Denis Diderot hat dem Konsumzwang schon vor fast 300 Jahren einen Essay gewidmet. In “Gründe, meinem alten Hausrock nachzutrauern” erzählt der Aufklärer, wie er selbst dem Kaufzwang verfiel, nachdem er ein einziges verschlissenes Kleidungsstück gegen ein “Luxuskleid” austauschte. Alles um ihn herum musste fortan ebenso luxuriös aussehen wie seine Kleidung, sodass er sich allerhand kostbare Möbel und Kunst anschaffte. Bis er irgendwann zur Besinnung kam und die Sucht hinter seinen Käufen erkannte.

In den 1980er Jahren hat die Konsumforschung Diderots Shopping-Schicksal aufgegriffen: Der “Diderot-Effekt” bezeichnet seither einen psychologischen Kaufzwang, der Konsumenten dazu verleitet, kurz nach einem impulsiven Kauf immer mehr Produkte anzuschaffen, um ein stimmiges Gesamtbild zu erzeugen. Dabei wird Geld ausgegeben, das eigentlich sinnvoller hätte investiert werden können. Zum Beispiel in die eigene Altersvorsorge.

Der Vermögensaufbau kommt zu kurz

Dass ein hohes Einkommen bei ähnlich hohen Ausgaben zur finanziellen Unfreiheit führen kann, beweist aktuell ein Phänomen in den USA. Dort hat man inzwischen eine ganze Lebensstil-Generation nach dem Effekt der Lifestyle-Inflation benannt. Immer mehr Millennials zählen zu den sogenannten “HENRYs”. Das steht für “high earner, not rich yet” und bezeichnet junge Gutverdiener, die trotz sechsstelliger Gehälter “noch nicht reich” sind. Der Grund ist, dass sie sich von ihren teilweise sechsstelligen Gehältern einen luxuriösen Lebensstil mit allen Annehmlichkeiten finanzieren, dabei aber nicht einen Cent zurücklegen. Sie sind allein für den Moment “reich”, in dem sie arbeiten - werden es aber spätestens im Ruhestand nicht mehr sein.

Gutverdiener müssen genauso vorsorgen wie Geringverdiener

Dabei ist das Vorsorgen für die Zukunft bei einem hohen Gehalt nicht weniger wichtig als bei einem mittleren oder niedrigen Einkommen. Selbstredend: Wer sich von der späteren Rente nicht einmal das allernötigste zum Leben wird leisten können, ist auf private Ersparnisse beziehungsweise Erträge aus Kapitalanlagen von allen Einkommensklassen am dringendsten angewiesen. Nichtsdestotrotz haben auch Top-Verdiener trotz höherer Bezüge eine Rentenlücke zu bewältigen. Das ist der Abstand zwischen dem letzten Monatsgehalt und der monatlichen Rente. Und diese Lücke kann sie zumindest dazu zwingen, den Lebensstandard extrem einzuschränken - kommt über die Rentenkasse doch oftmals nicht mal halb so viel rein, wie kurz vor dem Ruhestand noch verdient wurde.

Entscheidend ist die Sparquote, nicht die Sparrate

Ziel der Altersvorsorge ist es, sich auch im Ruhestand nicht übermäßig einschränken zu müssen. Dazu gehört zum Beispiel, nicht aus dem Familienhaus ausziehen zu müssen, weil plötzlich kein Gehalt mehr eingeht. Wer im Erwerbsleben sehr gut verdient und seinen Lebensstil parallel zum Gehalt immer weiter erhöht, muss deswegen auch in jungen Jahren entsprechend viel zurücklegen, um den Lebensstandard halten zu können, ohne finanzielle Probleme zu bekommen.

Dabei genügt es nicht, sich an den Sparraten anderer zu orientieren, die vielleicht nur die Hälfte von dem eigenen Einkommen verdienen. Denn die Rentenlücke eines Top-Verdieners wird in Zahlen sehr viel höher ausfallen als bei jemandem mit mittlerem Verdienst.

Bei einem Monatsgehalt von 4.500€ netto und regelmäßigen Gehaltssteigerungen kann die Rentenlücke im Ruhestand auch mal bis zu 8.000€ betragen - bei einem Gehalt von 2.500€ netto dagegen wird sie nur halb so hoch ausfallen. Das bedeutet: Eine Sparrate von 300€ oder 400€ mag bei einem Gehalt im Mittelfeld eine hervorragende Basis sein, um sich für später abzusichern - für den verrenteten Senior Consultant aber längst nicht ausreichend, um später auf gleichem Niveau weiterleben zu können wie vor dem Ruhestand.

Relevant für die Vermögensplanung ist deswegen die Sparquote, also der prozentuale Anteil vom Einkommen, der jeden Monat gespart und bestenfalls investiert wird. 10% vom Nettoeinkommen sollten es mindestens sein, die Anleger in ihr Depot stecken, nach oben hin gibt es keine Grenze. Es gilt: Je mehr, desto besser.

Wie verhindert man die Lifestyle-Inflation?

Wer noch am Anfang seines Berufslebens steht, hat es einfacher, gar nicht erst der Lifestyle-Inflation zum Opfer zu fallen. Das funktioniert zum Beispiel, indem die Einnahmen und Ausgaben ganz einfach im Blick behalten werden. Zum Beispiel mittels Haushaltsbuch oder einer entsprechenden App, die Kontobewegungen automatisch analysiert. Sind in letzter Zeit Posten hinzugekommen, die die Ausgabenlast stark erhöhen? Welche Ausgaben wiegen am schwersten und gibt es Möglichkeiten, sie zu reduzieren? Was hat sich verändert, seit der neue Job begonnen oder die neue Wohnung bezogen wurde? Auf diese Weise lassen sich extreme Ausgabensprünge rechtzeitig wieder ausgleichen.

Wer gleichzeitig sichergehen möchte, genügend für den Ruhestand zu tun, sollte direkt zu Anfang eine feste Sparrate festlegen und diese am besten automatisch jeden Monat vom Konto abbuchen und ins Depot fließen lassen.

Wie du die Lifestyle-Inflation ausgleichen kannst

Die Lifestyle-Inflation muss gar nicht zwingend auf 0% gedrückt werden. Es gibt auch Möglichkeiten, den Lebensstandard einfach etwas weniger schnell ansteigen zu lassen als das Gehalt und sich damit trotzdem immer mal wieder etwas zu gönnen, ohne dass die Altersvorsorge zu kurz kommt.

Und das geht denkbar einfach: Von jeder Gehaltserhöhung wird ein prozentualer Anteil direkt ins Depot investiert, beispielsweise 50%. Erhöht sich das Gehalt beispielsweise um 200€ netto, würde das bedeuten, künftig jeden Monat 100€ mehr am Kapitalmarkt zu investieren und damit den Vermögensaufbau kräftig zu befördern. Es muss also nicht zwanghaft gegen die Lifestyle-Inflation angekämpft werden, sondern es lässt sich auch wunderbar mit ihr leben.

Wie willst du leben?

Wie man mit der Lifestyle-Inflation umgeht, ist immer auch eine Frage der persönlichen Ziele. Während einige Menschen den Gedanken kaum aushalten, ein Leben lang von hohen Einnahmen abhängig zu sein, um sich den kostspieligen Lebensstandard auch weiterhin leisten zu können, fällt es anderen viel leichter, sich damit zu arrangieren. Sie genießen den Komfort in der Freizeit so sehr, dass sie dafür gern einige Freiheiten eintauschen. Und das ist auch in Ordnung. Wichtig ist allein, dass der Lebensstandard nicht steigt, ohne dass man etwas davon mitbekommt - und am Ende den Vermögensaufbau zunichte macht.

Kommentare (9)

P

Peter

sagt am 17. Juni 2022

Ich kann euch nur raten, auch euch mal was zu gönnen. Das Leben ist kürzer als mancher denkt. Wenn man im direkten Umfeld erlebt, wie jemand schon mi 59 stirbt, dann denkt man darüber anders. Alles mit Maß - manche BY übertreiben das Sparen.

Mona Linke

Autorin

sagt am 21. Juni 2022

Lieber Peter, da hast du ganz recht - jeder muss für sich selbst eine Balance finden :) Grüße!

G

Goldschakal

sagt am 27. Juni 2022

Und was übertrieben ist, hängt auch stark von der absoluten Summe ab. Habe ich 1200€ netto, werde ich knapsen müssen um 10% zu sparen - habe ich 4000€ netto, bleiben locker >20% übrig ohne dass ich viel verzichten muss.

A

Anonym

sagt am 17. Juni 2022

Ich spare monatlich zirka 40% meines Nettos. Aktuell 32% in Aktien-ETFs und 8% gehen in den Aufbau des Notgroschens. Natürlich gebe ich nun nach dem Studium mehr Geld aus, versuche es aber "sinnvoll" zu machen. Bin mehrmals im Jahr mit dem Camper im Urlaub und gönne mir gute Lebensmittel. Gebe also definitiv auch ordentlich Geld aus. Auf den genannten regelmäßigen 9€-Feierabend-Aperol verzichte ich dafür meistens. Ebenso auf häufiges auswärts essen. Unglaublich wie teuer das ist, wenn man es regelmäßig macht.. Somit kann ich echt gut Geld sparen und anlegen, lebe aber trotzdem gut und habe nicht das Gefühl, mich zurück zu halten.

M

Markus

sagt am 17. Juni 2022

Hallo Community, Wie hoch sollte die Sparqoute den im Optimalfall sein?

B

Bernd Schmidt

sagt am 17. Juni 2022

Das hängt meiner Meinung nach von den persönlichen Zielen ab. Wenn es "nur" um das schließen der persönlichen Rentenlücke geht und man bis 30 anfängt, sollten 15-20% ausreichen. Schließlich hat man dann schon in der Erwerbstätigkeit auch nur 80-85% seines Einkommens zu Verfügung. Geht man von ca. 55% gesetzlicher Rente aus, fehlen im Alter etwa 25-30%. Je früher man anfängt, umso besser. Wer ab dem ersten Ausbildungsgehalt bis zum Renteneintritt 12% in ein Weltportfolio steckt, kann seine Rentenlücke damit theoretisch vollständig schließen, wenn alles optimal läuft. (Sehr theoretisch, da die zukünftige Aktienentwicklung, das Renditereihenfolgerisiko, mögliche Börsencrashs und die staatliche Versorgung absolut unvorhersehbar sind!) Will man hingegen die Rente mit 40, oder vom angehäuften Vermögen auch vor der Rente mal irgendwann etwas ausgeben können, muss die Sparquote entsprechend höher ausfallen. Jeder muss das für sich individuell kalkulieren, und dann kommt alles anders. Frei nach dem Zitat: Leben ist das was passiert, während Du dabei bist andere Pläne zu machen.

A

Anonym

sagt am 19. Juni 2022

Moin, laut dem Artikel sollten es mindestens 10% sein. Mehr ist natürlich immer besser. Unter anderem sagt zum Beispiel Bodo Schäfer eine Sparquote von 20% sei gut und 30% noch besser. Viele können sich das aufgrund der Ausnahmen nicht erlauben

Mona Linke

Autorin

sagt am 21. Juni 2022

Lieber Bernd, lieber Markus, es stimmt: Wie viel man in jungen Jahren zurücklegen sollte, hängt ganz davon ab, welche Ziele man einmal erreichen möchte und wie viel Geld ansonsten reinkommt (z.B. über die gesetzliche Rente). Über das Vorsorgen für den Ruhestand hat mein Kollege mal diesen Artikel (https://www.finanzfluss.de/blog/wie-viel-geld-um-in-rente-zu-gehen/) geschrieben, dort ist das Prinzip ganz gut beschrieben. Liebe Grüße und danke für eure Gedanken zu dem Thema!

S

Stefan

sagt am 17. Juni 2022

Spannendes Thema, dass ich nur bestätigen kann. Nach meiner Weiterbildung und einem neuen Job in dem ich 500 € Netto mehr in der Tasche hatte, sind die Ausgaben ebenfalls direkt mit angestiegen. Mittlerweile versuche ich meine Ausgaben wieder vermehr deutlich zu reduzieren und meine Spar- und Investitionsquote dabei jedes Jahr (auch ohne Lohnplus) zu steigern. Aktuell liege ich bei einer Sparquote bei ca. 50 % des Nettos davon gehen dann ca. 50 % in Aktien, der Rest auf ein Tagesgeldkonto sowie in eine alte Rentenversicherung. Vielen lieben Dank für euren unermüdlichen Einsatz beim Thema finanzielle Bildung und der Bandbreite der bearbeiteten Themen! Absolut weiter so!

Kommentar schreiben