Kinder haften für ihre Eltern: Wenn die Pflege unbezahlbar wird

Ein Platz im Pflegeheim kostet oft ein paar Tausend Euro. Wer das nicht bezahlen kann, ist aufs Sozialamt angewiesen – oder auf die eigenen Kinder. Verdienen die sehr gut, müssen sie einspringen.

Ein langes Leben ist teuer. Kaum eine Zahl beweist das so deutlich wie diese: Bis zu 4.000€ monatlich kostet ein Platz in einem deutschen Pflegeheim. Eine beträchtliche Summe, die die Kasse nur zum Teil auffängt. Selbst wer sein Leben lang in die Pflegeversicherung eingezahlt hat, muss mit einem Eigenanteil von mehr als 2.000€ pro Monat rechnen. Zwar gibt es Zuschüsse und Entlastungen. Unterm Strich bleiben dennoch häufig mehr als 1.500€ monatliche Kosten. Viele Betroffene können das nicht stemmen und sind auf Hilfe vom Sozialamt angewiesen – oder auf die eigenen Kinder. Denn verdienen diese gut, müssen sie ebenfalls aushelfen und werden zur Kasse gebeten. Woran das System krankt, wer mit welchen Entlastungen rechnen kann und warum das Thema früher relevant werden kann, als man denken möchte.

Viele kleine Pflegeheime vor der Insolvenz

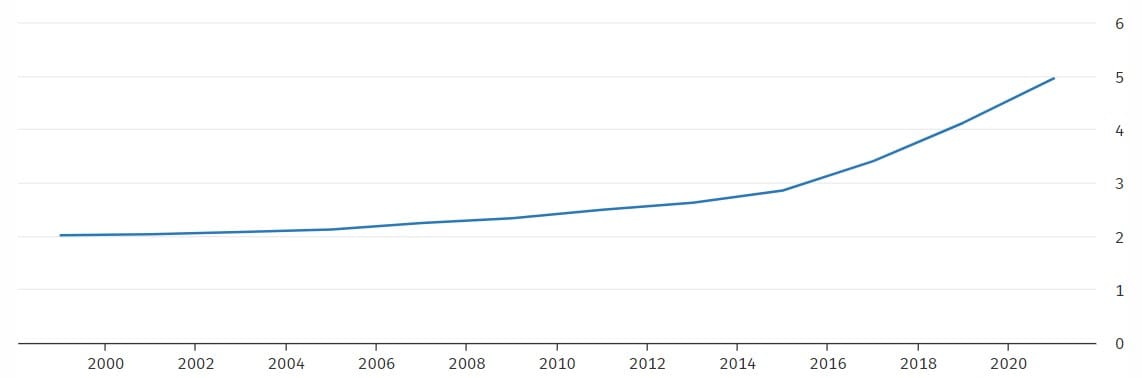

4,25 Millionen Pflegebedürftige zählte Deutschland Ende 2019. Ein Anstieg um 50% verglichen mit 2015. Bei Einnahmen von ein paar Tausend Euro pro Person müsste man die deutschen Pflegeheime eigentlich für wohlsituierte Unternehmen halten. In Wahrheit ringen viele Betriebe um ihre Existenz, vor allem in letzter Zeit. Denn auch Pflegeheime haben für mit gestiegenen Kosten zu kämpfen. Mit steigenden Mieten, Energiepreisen und dem allseits bekannten Fachkräftemangel. Letzterer treibt die Kosten paradoxerweise an, weil trotz enormer Nachfrage bei zu wenig Personal nicht alle Betten belegt werden dürfen – und damit Umsätze fehlen. Seit Herbst 2022 werden Pflegekräfte in Deutschland außerdem nach Tarif bezahlt, die Gehälter sind gestiegen. Eine allseits geforderte und erfreuliche Veränderung, welche die Lage für die Heimbetreiber aber noch verschärft. Einige Einrichtungen gaben gegenüber Medien an, ohnehin übertariflich bezahlen zu müssen, um genügend Bewerber anzulocken. Auch die Coronakrise mit neuen Auflagen und Hygienevorschriften hat den Betrieben Zusatzkosten beschert, die nach wie vor auf die Bilanz drücken.

Pflegebedürftige in Deutschland in Mio.

Zum Juni 2023 nun sollen zwar auch die Beiträge in der Pflegeversicherung anziehen, sodass mehr in die Kasse fließt – doch für viele Einrichtungen kommt das zu spät. So musste etwa der Bremer Wohn- und Pflegeheimbetreiber Convivo Ende Januar das Insolvenzverfahren eröffnen, Ende März folgte die Hansa Pflege & Residenzen GmbH in Oldenburg. Seit Anfang April ist auch die Berliner Holding Cutara Care insolvent. Vielen Einrichtungen fehlt es an Geld, um die laufenden Kosten zu bestreiten. Deswegen müssen auch Pflegebedürftige inzwischen tiefer in die Tasche greifen. Der sogenannte Eigenanteil, den die Patienten prinzipiell selbst zu bezahlen haben, ist im vergangenen Jahr um knapp 300€ im Monat gestiegen und liegt nun bei durchschnittlich 2.468€ im Monat. Diesem „Kosten-Tsunami“, wie ihn die Deutsche Stiftung Patientenschutz genannt hat, können immer weniger Pflegebedürftige standhalten – und werden zu Sozialhilfeempfängern. Läuft da nicht etwas gewaltig schief?

Pflegeversicherung deckt nur einen Teil ab

Nun muss man als Erstes die Frage nach dem Warum beantworten. Warum reichen die Leistungen der Pflegekasse nicht, wenn wir doch unser Leben lang brav Beiträge gezahlt haben? Ist die Versicherung nicht dazu gedacht, uns im Alter zu vollständig zu entlasten? Nein. Denn die Pflegeversicherung ist als Teilkaskoversicherung konzipiert und deckt bei Weitem nicht die anfallenden Kosten komplett ab. Darauf hat man sich schon bei ihrer Einführung 1995 verständigt. In erster Linie, Arbeitgeber nicht zu hohe Lohnnebenkosten zumuten zu müssen und damit den Wirtschaftsstandort Deutschland wettbewerbsfähig zu halten. Arbeitnehmer und Arbeitgeber teilen sich bis heute die Beiträge zur Pflegeversicherung.

Kasse zahlt 125€ – oder bis zu 2.000€

Welchen Anteil der Pflegekosten die Kasse pro Patient finanziert, hängt von der Pflegestufe ab. Bei Pflegegrad 1 beträgt die Zuzahlung durch die Kasse nur 125€ monatlich, in der höchsten Stufe sind es knapp über 2.000€. Was dann noch übrig bleibt, ist der Eigenanteil, den die Patienten prinzipiell selbst tragen müssen. Für Alleinstehende bedeutet das im Zweifelsfall, das gesamte Einkommen oder die Rente aufzuwenden. „Geschont“ bleibt lediglich ein Taschengeld für eigene Ausgaben in Höhe von rund 135€ pro Monat sowie Vermögen bis zu einer Freigrenze von 5.000€.

Bis zu 70% weniger zahlen durch Zuschüsse

Dass damit viele Pflegebedürftige (oder Angehörige) überfordert sind, hat die Politik schon vor Jahren gemerkt und 2021 das „Gesetz zur Weiterentwicklung der Gesundheitsversorgung“ auf den Weg gebracht. So zahlen Pflegebedürftige der Pflegegrade 2–5 den Eigenanteil mittlerweile nur noch teilweise aus eigener Tasche, den Rest übernimmt die Pflegekasse. Der Leistungszuschlag fällt umso höher aus, je länger die pflegebedürftige Person im Heim versorgt wird. Im ersten Jahr werden aktuell 5 % des Eigenanteils übernommen. Wer länger als zwölf Monate stationär versorgt wird, erhält 25 % Entlastung, ab dem dritten Jahr sind es 45% und ab dem vierten Jahr ganze 70%.

Dadurch verringert sich die Eigenbeteiligung teilweise erheblich.

Ein Beispiel: Frau Wagner hat monatlich einen Eigenanteil von 2.300€ an ihrem Heimkosten zu tragen. Weil sie bereits seit 14 Monaten im Heim ist, übernimmt die Pflegekasse ein Viertel ihres Eigenanteils (575€). Ihre monatlichen Kosten reduzieren sich demnach auf 1.725€. Im Bundesdurchschnitt fallen die monatlichen Entlastungen wie folgt aus:

Durchschnittliche finanzielle Belastung im Pflegeheim Jan. 2023

| erstes Jahr (5%) | 12 Monate (25%) | 24 Monate (45%) | 36 Monate (70%) | |

|---|---|---|---|---|

| Ohne Zuschüsse | 2.468€ / Monat | 2.468€ / Monat | 2.468€ / Monat | 2.468€ / Monat |

| Eigenanteil mit Zuschüssen | 2.411€ / Monat | 2.183€ / Monat | 1.955€ | 1.671€ |

Ab 2024 sollen die Zuschläge weiter ansteigen, so viel ist seit April bekannt. Im ersten Jahr sollen sie sich um 10% auf insgesamt 15% erhöhen, in allen weiteren Jahren um jeweils 5%.

80% werden von Angehörigen gepflegt

Die Unterbringung im Pflegeheim ist eher Ausnahme als Regel in Deutschland.

Knapp 80% der Pflegebedürftigen hierzulande lassen sich zu Hause von Angehörigen oder ambulanten Diensten pflegen. Die Kosten für Leistungen variieren hier stark, können aber – je nach Pflegegrad – teilweise genauso hoch ausfallen wie in der vollstationären Unterbringung. Auch hier haben pflegebedürftige Anspruch auf Zuzahlungen durch die Pflegeversicherung, in dem Fall über das sogenannte Pflegegeld. Patienten oder Angehörige können teilweise ambulante Pflegesachleistungen in Anspruch nehmen oder bekommen Pflegehilfsmittel bezuschusst. Welche Ansprüche bestehen, ist höchst individuell und hängt sowohl vom Pflegegrad als auch den persönlichen Bedürfnissen ab.

Ab 2024 soll auch das Pflegegeld um 5% steigen, ebenso die Beiträge für Sachleistungen, die von Pflegebedürftigen in Anspruch genommen werden können.

Pflegegeld gestaffelt nach Grad der Bedürftigkeit

| Pflegegrad 1 | Pflegegrad 2 | Pflegegrad 3 | Pflegegrad 4 | Pflegegrad 5 | |

|---|---|---|---|---|---|

| Pflegegeld 2023 | kein Anspruch | 316€ | 545€ | 728€ | 901€ |

| Pflegegeld 2024 | kein Anspruch | 331€ | 572€ | 764€ | 946€ |

Ambulante Sachleistungsbeträge

| Pflegegrad 1 | Pflegegrad 2 | Pflegegrad 3 | Pflegegrad 4 | Pflegegrad 5 | |

|---|---|---|---|---|---|

| Max. Leistungen / Monat (2023) | 125€ | 724€ | 1.363€ | 1.693€ | 1.095€ |

Wenn das Geld trotzdem nicht reicht

Selbst mit den neuen Entlastungen bleibt für viele Pflegebedürftige unter dem Strich eine stattliche Summe stehen, die sie aus eigener Tasche bezahlen müssen. Mit dem Höchstsatz an Zuschüssen sind es in vollstationärer Pflege im Schnitt nach wie vor mehr als 1.600€ – und damit weit mehr, als durchschnittlich an Rente ausgezahlt wird. Im Juli 2022 lag die durchschnittliche ausgezahlte Nettorente nach Angaben der Deutschen Rentenversicherung bei 1.152€ im Monat. Männer erhielten im Schnitt 1.276€, bei Frauen waren es nur 1.060€. Insofern ist nicht verwunderlich, dass sich knapp ein Drittel der Pflegebedürftigen den Eigenanteil schlichtweg nicht leisten kann.

Bei Bedürftigkeit springt (manchmal) das Sozialamt ein

Reichen die finanziellen Mittel nicht aus, steht Pflegebedürftigen ab Pflegestufe 2 staatliche Hilfe zu. Beispielsweise über die „Hilfe zur Pflege“, die dann die Differenz der Kosten begleicht. Doch nicht jeder hat Anspruch auf die Sozialhilfe. Liegt Vermögen in Form von Ersparnissen, Grundbesitz oder Vermögenswerten wie Aktien auf der Seite, muss zunächst dieses herangezogen werden. Dabei gilt aber ein Schonvermögen von 10.000€ pro Person, für Ehepaare liegt die Freigrenze demnach bei 20.000€.

Das Haus verkaufen für die Pflege

Auch Grundbesitz gilt als Vermögen. Müssen Haus oder Eigentumswohnung also im Notfall verkauft werden, um die Kosten für den Heimplatz finanzieren zu können? Teilweise ist das so. Sind gewisse Voraussetzungen erfüllt, ist ein Zugriff durchs Sozialamt aber verboten. Zum Beispiel muss die pflegebedürftige Person Eigentümerin oder Miteigentümer der Immobilie sein, es müssen weitere Angehörige in dem Haus leben und auch nach Tod des Pflegebedürftigen dort wohnhaft bleiben wollen. Außerdem müssen Größe des Hauses und Grundstücks in den Augen des Amtes „angemessen“ sein. Für einen Vier-Personen-Haushalt bedeutet das etwa eine Wohnfläche von maximal 120 m².

Und wenn die Immobilie als „unangemessen“ eingestuft wird? Dann müssen (immerhin) nicht direkt die Kisten gepackt werden. Das Sozialamt streckt die Kosten vor, die dann anschließend abgestottert werden können.

Wer zu gut verdient, muss zahlen

Als junger Mensch heftet man das Thema Pflegebedürftigkeit gern als etwas ab, das entweder nie oder höchstens in einer halben Ewigkeit relevant sein könnte. In Wahrheit müssen sich viele Menschen schon mit dem Thema beschäftigen, wenn sie noch kerngesund im Job stehen. Denn wenn der Verdienst zu hoch ist, heißt es: Kinder haften für ihre Eltern. Bis vor ein paar Jahren war das der Regelfall und direkte Nachkommen pflegebedürftiger Menschen mussten unabhängig von ihrem Gehalt einspringen, wenn das Einkommen der Betreuten nicht ausreichte, um den Eigenanteil aus eigenen Mitteln zu begleichen.

Seit 2020 gilt das sogenannte „Angehörigen-Entlastungsgesetz“. Wer weniger als 100.000€ brutto im Jahr verdient, muss auch keinen Elternunterhalt bezahlen. Bei Selbstständigen und Freiberuflern zählt das durchschnittliche Nettoeinkommen der vergangenen drei bis fünf Jahre. Das Vermögen ist unerheblich und muss in keinem Fall angetastet werden. Gleiches gilt übrigens für Eltern, deren Kinder pflegebedürftig sind.

Einkommen darf nicht unter 2.000€ netto rutschen

Liegt der Verdienst über 100.000€ und damit bei etwas mehr als 8.000€ brutto im Monat, darf das Sozialamt die Kinder zur Kasse beten. Doch darf es dabei nicht uneingeschränkt zugreifen. Einige Ausgaben sind abziehbar, beispielsweise Unterhaltsleistungen oder Ausgaben für regelmäßige Besuche der Angehörigen. Was dann noch übrig bleibt, ist das bereinigte Nettoeinkommen. Hier gilt ein Selbstbehalt pro Kind in Höhe von 2.000€ netto. Das heißt, das Sozialamt darf den Angehörigen höchstens so viel in Rechnung stellen, dass anschließend mindestens 2.000€ vom Nettoverdienst übrig bleiben. Ist das gegeben, darf das Amt bis zu 50% des Nettoverdienstes einfordern.

Vermögen muss unter Umständen doch herhalten

Nun ist ein hohes jährliches Einkommen noch kein Garant dafür, dass jeden Monat ein Batzen Geld auf der Seite liegen bleibt. Schließlich steigen mit dem Einkommen häufig auch die Lebenshaltungskosten. Reicht das laufende Einkommen selbst bei einem guten Verdienst nicht, um die Pflegekosten zu bezahlen, müssen die unterhaltspflichtigen Kinder unter Umständen auf Erspartes zurückgreifen.

Je nachdem, wofür das Ersparte gedacht es, zählt es aber als Schonvermögen. Beispielsweise, wenn es in eine selbst genutzte Immobilie geflossen ist, Rücklagen für ein Auto angelegt wurden oder Geld, das zur eigenen Altersvorsorge investiert wurde. „Angemessen“ sind laut Gesetzgeber aber lediglich 5% des aktuellen Bruttoeinkommens, das jährlich mit 4% verzinst werden darf.

Gibt es Schlupflöcher?

Die Unterhaltsverpflichtungen (auf legalem Wege) zu umgehen, ist nur schwer möglich. Es gibt jedoch Ausnahmen, in denen selbst Sehr-Gut-Verdiener nicht für die Pflege der Eltern aufkommen müssen. Beispielsweise, wenn diese ihrerseits den Unterhaltspflichten gegenüber den Kindern in der Vergangenheit nicht nachgekommen sind.

Sozialverbände und Gewerkschaften fordern Reform

Man kann nicht behaupten, die Politik versuche sich nicht an Reformen zur Verbesserung der Pflege. Gerade in diesem Jahr gibt es teils enorme Entlastungen, die Beiträge für Arbeitnehmer steigen, gleichzeitig werden Familien mit Kindern entlastet. Nichtsdestotrotz wird der Anteil derer groß bleiben, die auf Hilfe vom Sozialamt angewiesen sind – und damit auf Steuergelder. Von mehreren Seiten kommen daher Rufe nach einer grundsätzlichen Reform der Pflege und ihrer Finanzierung. Fest verankerte und zugleich dynamisierte Steuerzuschüsse schlug beispielsweise Ulrike Elsner, Chefin des Ersatzkassenverbands vor. Sozialverbände und Gewerkschaften fordern seit Jahren die Umwandlung der Pflegeversicherung in eine Vollkasko-Absicherung. Wie das Ganze finanziert würde, ist eine andere Frage. Ohne immens steigende Beiträge, die wiederum jüngere Generationen belasteten, oder Steuerzuschüsse, die ebenfalls zuvor von der Allgemeinheit erbracht werden müssen, würde es wohl kaum funktionieren. Damit würde die Gemeinschaft stärker für den Einzelnen aufkommen, während momentan jeder seinen individuellen Bedarf zum größten Teil selbst finanziert.

Pflege neu denken? Das niederländische „Buurtzorg“-System

Hinter den deutschen Landesgrenzen gibt es bereits jetzt Modelle, die die Pflege entlasten, ohne Steuerzahler, Angehörige oder Pflegebedürftige stärker in Haftung zu nehmen. Etwa das niederländische „Buurtzorg“-System, das sich 2007 ein Krankenpfleger aus Enschede ausgedacht hat, um dem Fachkräftemangel entgegenzuwirken. Es zeichnet sich zum einen durch flache beziehungsweise überhaupt keine Hierarchien aus. Pflegekräfte organisieren sich weitgehend selbst, bilden Teams und betreuen jeweils eine Person ganzheitlich, ohne den Anweisungen einer Pflegedienstleitung folgen zu müssen. Das soll die Motivation steigern und gleichzeitig Kosten sparen, mit denen wiederum die Gehälter der anderen Mitarbeiter aufgestockt werden. Zum anderen sieht das System vor, Familienmitglieder und Nachbarn stärker in die Pflege einzubinden – sei es bei der täglichen Versorgung oder beim Einkaufen.

Vielleicht lohnt es sich also, ein Stück weiter zu gehen und als Gesellschaft auch die eigenen Vorstellungen von Pflege im Alter oder bei Krankheit hinterfragen.

Kommentare (21)

R

Robert

sagt am 21. April 2024

Angenommen man wird als Kind vom Sozialamt zur Kasse gebeten, weil ein Elternteil unterhaltsbedürftig geworden ist und man selbst über 100K€ Jahresbrutto verdient. Wenn man dann z.B. durch Teilzeit oder Anpassung des Vertrags auf unter 100K€ kommt, verliert man dann sofort den Anspruch? Oder muss man dann trotzdem noch alles bis zum Schonvermögen dem Sozialamt zahlen, bis im nächsten Jahr auf der neuen Lohnsteuerbescheinigung

A

Anonym

sagt am 18. März 2024

Hauptsache der Staat kann aus dem sozialen Topf sämtliche Leistungen für Flüchtlinge finanzieren. Es sind staatliche Gelder die dafür nie eingeplant wurden. Diese Finanzen fehlen und belasten das soziale System. Da geht es um Milliarden Euro die für andere soziale Ausgaben fehlen.

G

Geringverdiener

sagt am 26. Dezember 2023

Wie sieht es aus wenn ich nur 50k Brutto im Jahr verdiene als Kind, aber 200k im Aktiendepot angespart habe und ein Elternteil pflegebedürftig wird? Muss ich dann alles abdrücken? Bitte mit Gesetzestext antworten finde dazu nämlich nichts...

A

Anonym

sagt am 21. Mai 2023

Das System krankt hier extrem. Habe einen gut bezahlten Ingenieurs-Job. Hart dafür gearbeitet und als Arbeiterkind mir dies in Form von Bafög und Krediten ermöglicht. Zu meinem Pech darf ich demnächst schon mit 35 Jahren monatlich 1200euro an meine Mutter abgeben, da ich durch Inflation an 100k Bruttogrenze stoße. Dabei ist meine Mutter gerade mal 54 Jahre alt und das trotzdem schon ein Pflegefall. Also darf ich demnächst jedes Jahr weit über 10k Euro abgeben und das vll für meine ganze Arbeitszeit, da ich eine segr junge Mutter habe. Absolut nicht verhältnismäßig und wenn es soweit ist, werde ich den Staat verklagen. Habe dann Netto so viel wie als würde ich für 72k Euro Brutto verdienen... Und Beamte haben kommen hier nicht auf die 100k Bruttogrenze haben aber Netto sooooooo viel mehr im Vergleich, trotz der Anteilen der privaten Krankenversicherung.

A

Anonym

sagt am 26. Mai 2023

Schon mal darüber nachgedacht dich auf 99.999,99€ zu de-inflationieren? Nach deiner Rechnung scheinst du ja genau an der Grenze zu sein. Bedenke das du selbst nach den 1200€ die du abgeben musst noch in den oberen 10% bist. Klagen wird die da nichts bringen außer Geld zu verbrennen aber wenn du eine Rechtsschutz hast die das übernimmt viel Spaß.

T

Tobias

sagt am 20. Mai 2023

Hallo Finanzfluss-Team, mir ist im Abschnitt "Bis zu 70% weniger zahlen durch Zuschüsse" aufgefallen, dass die Zahlen in der VDEK Grafik nicht mit euren Beispiel von Frau Wagner übereinstimmen. Nach eigener Prüfung auf der VDEK Seite (siehe Link am Ende), werden die Zuschüsse nicht auf den Eigenanteil angerechnet, sondern "nur" auf den "EEE ohne Zuschüsse" (EEE=Einrichtungseinheitlicher Eigenanteil (vor allem Personalkosten) für Pflegegrade 2 bis 5). Danach fallen zusätzlich noch die Kosten für "Unterkunft + Verpflegung" und "Investitionskosten" an, sodass im groben Schnitt die Zuschüsse nur eine halb so hohe Wirkung haben, weil die "EEE ohne Zuschüsse" nur ca. 50% der Gesamtkosten ausmachen. Könnt Ihr das so bestätigen? https://www.vdek.com/LVen/BAW/Presse/Pressemitteilungen/2023/stationaerepflege-badenWuerttemberg-beidereigenbeteiligung-bundesweit-anderspitze-vdekfordert-pflegereformauseinemGuss/_jcr_content/par/download_452484668/file.res/6%20-%20spv_eigenbeteiligung_in_eur_2023_01_tabelle.pdf

Mona Linke

Autorin

sagt am 22. Mai 2023

Lieber Tobias, vielen Dank für deinen Kommentar! Du hast recht, im Beispiel mit Frau Wagner haben wir "70% vom Eigenanteil geschrieben" und nicht vom EEE. Wir werden das berichtigen! Ansonsten wirken die Zuschüsse tatsächlich, wie in der Tabelle eingegeben, d.h. mit dem maximalen Zuschuss reduziert sich der zu tragende Eigenanteil (inkl. Verpflegung und Investitionskosten) auf effektiv 1.671 Euro. Man kann das hier noch mal nachlesen: https://www.vdek.com/presse/daten/f_pflegeversicherung.html In dem Schaubild etwas weiter unten mit dem Titel: Finanzielle Belastung (Eigenanteil) einer/eines Pflegebedürftigen in der stationären Pflege. Liebe Grüße! Mona

A

Anonym

sagt am 19. Mai 2023

Dass die Kinder nicht zur Kasse gebeten werden, wenn der zu pflegende Elternteil selbst nie Unterhalt gezahlt hat, ist sicher der Fall? Könntet ihr hierzu bitte die Quelle angeben? Ich finde leider nur Gegenteiliges.

C

Christoph

sagt am 20. Mai 2023

Nach der Vorschrift des § 1611 Abs. 1 des Bürgerlichen Gesetzbuches (BGB) kann der Unterhaltspflichtige die Unterhaltszahlung teilweise verweigern, wenn eine Zahlung als „unbillig“, d.h. unangemessen und ungerecht erscheint. Auch ein vollständiger Ausschluss der Unterhaltspflicht ist möglich (sog. „grobe Unbilligkeit“). § 1611 BGB nennt drei Fallgruppen, wann ein solcher Härtefall vorliegen kann. 1. Fallgruppe: Eine Unbilligkeit wegen „sittlichem Verschulden“ liegt etwa dann vor, wenn der Elternteil, der nun Unterhalt verlangt, seine Bedürftigkeit durch Spiel-, Trunk- oder Drogensucht selbst verursacht hat. Allerdings gilt dies nur dann, wenn die Sucht auch eigenverantwortlich verschuldet war und eine Suchtbehandlung abgelehnt wurde, da die Sucht sonst als unverschuldete Krankheit anzusehen ist (OLG Celle v. 13.03.1990 – Az. 17 UF 107/88). 2. Fallgruppe: Auch eine Vernachlässigung der eigenen Unterhaltspflicht als Elternteil kann später dazu führen, dass man später keinen Elternunterhalt von seinem Kind verlangen kann. Wer sich also etwa jahrelang nicht um seine Kinder kümmert und diese geradezu „verwahrlosen“ lässt, dem kann später ein Ausschluss der eigenen Unterhaltsansprüche gegen die früher vernachlässigten Kinder drohen (AG Leipzig v. 18.09.1996 – Az. 23 C 280/95). 3. Fallgruppe: Eine schwere Verfehlung gegen Unterhaltspflichtigen oder einen nahen Angehörigen kann den Anspruch auf Elternunterhalt schließlich ebenfalls verwirken. Diese Fallgruppe umfasst etwa Fälle von Bedrohungen, körperlicher Gewalt oder gar sexueller Misshandlung. Auch wer sein Kind bei den Großeltern zurücklässt und in ein anderes Land auswandert (BGH v. 19.05.2004 – Az. XII ZR 304/02) kann später keinen Unterhalt von seinem Kind verlangen. Ähnliches kann gelten, wenn jeder Kontakt zum eigenen Kind jahrzehntelang und einseitig verweigert wurde (BGH v. 12.02.2014 – Az. XII ZB 607/12). Ausschluss der Unterhaltspflicht nur bei grober Unbilligkeit

A

Anonym 123

sagt am 21. Mai 2023

Und wie soll dieser Nachweis aussehen? Meine Mutter hat es beispielsweise akzeptiert, dass mein Vater damals keinen Unterhalt gezahlt hat. Dementsprechend wird dies für mich dann im Zweifel 50 Jahre später nicht einfach einen Nachweis zu erbringen.

A

Anonym

sagt am 19. Mai 2023

Vielen Dank für diesen Bericht! Mal wieder sehr informativ und hilfreich! Könntet ihr vielleicht ein Video zum Thema machen, in dem ihr insgesamt auf die Situation "alte Eltern" eingeht? Pflege, Erbschaft, Schenkung etc. und wann man was am besten anstoßen sollte?

A

Anonym

sagt am 19. Mai 2023

Ich hab mir schon oft darüber Gedanken gemacht und mit meinen Eltern besprochen, dass wir uns um eine private Pflegeversicherung für die beiden bemühen. Ich hatte gehofft, dass der Artikel ein bisschen darauf eingeht, wie man der Problematik durch Eigenitiative entgegenwirken kann. Vielleicht kann man das ja nochmal an anderer Stelle aufgreifen ?

A

Anonym

sagt am 19. Mai 2023

Solange du nicht über 100k verdienst ist es vor allem wichtig das deine Eltern dir und deinen Geschwistern schon vorher alles vermachen bevor sie überhaupt in die Pflege müssen. Sonst ist das Haus und Erspartes im schlimmsten Fall alles weg. Dies sollte mindestens 10 Jahre bevor der Pflegefall eintritt passieren da sich sonst der Staat einen Anteil wiederholen kann.

K

K.

sagt am 19. Mai 2023

Toller Beitrag. Bei verheirateten Kinder gilt dann das gemeinsame Einkommen oder nur das Einkommen des Kindes um dessen Eltern es geht?

O

Onkel Albert

sagt am 19. Mai 2023

Laut Verbraucherzentrale heißt es: „Entscheidend für die Prüfung der Einkommensgrenze ist nur das Einkommen des Kindes.“ bzw. „ Schwiegerkinder sind mit ihren Schwiegereltern nicht verwandt und damit auch nicht zu Unterhaltsleistungen verpflichtet.“

Mona Linke

Autorin

sagt am 22. Mai 2023

Richtig, es zählt das Einkommen des Kindes, das Einkommen der Schwiegerkinder ist (wenn es um die Vermögensprüfung bei Pflegebedürftigkeit geht) nicht relevant.

S

S.

sagt am 19. Mai 2023

Guter Artikel. Interessant wäre noch zu wissen, wie in diesem Zusammenhang private Pflegeversicherungen auf die gesetzlichen Leistungen angerechnet werden.

C

Chris

sagt am 19. Mai 2023

Danke für diesen tollen Bericht zu einem Thema, was ich persönlich immer zur Seite schiebe und mir keine Gedanken mache. Eine kurze Frage: wird bei dieser Grenze von 100.000 Euro brutto immer das Jahresbruttogehalt betrachtet oder werden auch Einnahmen durch Dividenden dazu gerechnet?

G

Gertrud16

sagt am 20. Mai 2023

Man betrachtet das Gesamteinkommen im Sinne des SGB IV. Dazu gehört das Brutto Arbeitsentgelt aber auch Einkünfte aus Kapitalvermögen. Es gelten Freibeträge aber ansonsten gehören Dividenden dazu

D

Dagobert

sagt am 18. Mai 2023

Könntet ihr in der ETF-Suche auch bald tracking difference hinzufügen ?

D

Duck

sagt am 19. Mai 2023

Das ist gerade hinsichtlich der (Portfolio-)Pflegekosten sehr wichtig !

Kommentar schreiben