Kaufen in Emden, mieten in Hamburg?

Sollte man mieten oder doch besser kaufen? Wer hat schon diese Wahl, könnte man zurückfragen. Allein seit 2015 haben sich Immobilien deutschlandweit um mehr als 50% verteuert, wie Daten der OECD zeigen. Knapp 10.000€ kostete laut Immobilienindex GREIX 2022 der Quadratmeter Eigentumswohnung durchschnittlich in München. Macht gut und gerne 700.000€, die Käufer für eine 70 Quadratmeter-Wohnung auf den Tisch legen müssen. Oder monatlich knapp 3.340€ (bei 4% Zinsen), um die Summe über 30 Jahre per Kredit abzustottern. Eigentum ist also – so könnte man resümieren – nur für einen Bruchteil der Deutschen überhaupt eine Option. Doch glaubt man jüngsten Auswertungen, gilt das längst nicht für jeden Winkel der Bundesrepublik. Nach Analysen des Hamburgischen Weltwirtschaftsinstituts (HWWI) existieren unter den rund 400 deutschen Landkreisen und kreisfreien Städten auch solche Regionen, in denen die monatliche Finanzierung weniger verschlingt als eine vergleichbare Miete. Und in manch einer Gegend sollen sogar trotz moderater Kaufpreise noch Wertsteigerungen drin sein.

Kaufpreise steigen im Schnitt stärker als Mieten

Zunächst zu den Fakten. Wohnen wird vor allem in Ballungsräumen immer teurer. So weit, so bekannt. Interessant wird es, wenn man sich die Auswüchse im Detail ansieht: Mieten und Kaufpreise steigen in Deutschland schon lange nicht mehr im Gleichklang. Während sich beispielsweise Eigentumswohnungen nach Angaben des Statistischen Bundesamts zwischen 1990 und 2022 im Schnitt pro Jahr um 3,2% verteuerten, stiegen die Mieten für Bestandswohnungen im selben Zeitraum „nur“ um 2,7% pro Jahr. Selbst im Jahr 2022, das Inflations- und Rezessionssorgen prägten und für das Ökonomen schon früh Korrekturen prophezeiten, ist dieser Trend nicht abgerissen, wie die Studie der Postbank zeigt. Die Nettokaltmieten stiegen zwischen 2021 und 2022 über alle Landkreise und kreisfreie Städte hinweg im Schnitt um 4,5%, bei den Kaufpreisen betrug das Plus 6,2% (vor Inflation). Immerhin: Verglichen mit dem Vorjahr hat sich der Graben zwischen Kauf- und Mietpreisen deutlich verkleinert. 2021 hatten die Kaufpreise ganze 12,4% stärker angezogen als die Mietpreise.

30 Kaltmieten bis zum Eigenheim

Um die Kauf- und Mietpreise ins Verhältnis zu setzen, nutzt das HWWI einen sogenannten Vervielfältiger. Der Wert zeigt an, wie viele Jahresnettokaltmieten im Schnitt zu zahlen sind, um eine vergleichbare Eigentumswohnung kaufen zu können. Das heißt: Je kleiner der Vervielfältiger ausfällt, desto eher rentiert sich ein Kauf gegenüber dem Mieten. 2022 stieg der Vervielfältiger im gesamten Bundesgebiet auf durchschnittlich 29 Jahresmieten. Vor allem in den großen Metropolen, in Köln, Hamburg, Berlin und München, aber auch in den Küstengebieten geht die Schere zwischen Kauf- und Mietpreisen offenbar besonders weit auseinander: Ein Drittel der Regionen wies nach Angabe der Postbank einen Vervielfältiger von größer als 30 auf.

Mieten lohnt sich besonders in Hamburg

Teuerstes Fleckchen für Käufer war – zumindest in Relation zu den Mieten – der Landkreis Nordfriesland mit den Ferieninseln Amrum, Föhr und Sylt. Hier lag der Vervielfältiger 2022 bei sagenhaften 89,3. Unter den sieben größten Städten dauerte es den Daten zufolge in Hamburg am längsten, bis sich das Eigentum im Gegensatz zur Miete rentierte. 43,5 betrug der Vervielfältiger in der Hansestadt. Auch in München und Berlin lag der Wert jenseits der 40 - was verglichen mit dem Vorjahr allerdings dennoch ein leichter Rückgang war. Das heißt: Die Kaufpreise blieben zwar hoch, sanken aber in Relation zu den ortsüblichen Mieten. Manuel Beermann, bei der Postbank verantwortlich für Immobiliengeschäfte, warnt dennoch vor überhasteten Aktionen: Auch in Regionen mit hohem Vervielfältiger sei eine „sorgfältige Prüfung“ notwendig. Es bestehe stets das Risiko, „dass künftige Preissteigerungen bereits in die aktuelle Bewertung eingeflossen sind und beim Wiederverkauf Verluste entstehen.“

Münchener zahlen 61,5% des Einkommens für die Finanzierung

Die Kluft zwischen Miet- und Kaufpreisen spiegelt sich auch in der Einkommensbelastung wider: Während Mieter in den sieben größten Metropolen 2022 im Vergleich zum Vorjahr durchschnittlich sogar 0,3% weniger von ihrem Gehalt fürs Wohnen ausgaben (im Schnitt 22,4%), mussten Käufer für die Finanzierung deutlich tiefer in die Tasche greifen: Sie wendeten für die monatliche Ratenzahlung im Schnitt 48,8% ihres Einkommens auf, 2021 waren es noch 34,3%. Als klarer Spitzenreiter setzt sich München ab: Dort mussten Käufer laut der Modellrechnung für 70 Quadratmeter Wohneigentum im Schnitt 61,5% des durchschnittlichen regionalen Haushaltseinkommens aufwenden. An Platz zwei rangierte die Hauptstadt mit einer durchschnittlichen Belastung von 56,8%, gefolgt von Hamburg mit 51,8% und Frankfurt mit 50,4%. Zum Vergleich: Über alle Landkreise und kreisfreie Städte hinweg gaben Käufer im Schnitt 24% ihres Einkommens für die Finanzierung aus.

Zur Berechnung der Einkommensbelastung ging das HWWI davon aus, dass 80% des Kaufpreises (inkl. Grunderwerbsteuer und Notargebühren) per Kredit finanziert wurden. Als Zinssatz nahmen die Analysten jährlich 4,6% bei einer Anfangstilgung von 2,1% an. Makler- und Sanierungskosten berücksichtigte das HWWI dagegen nicht.

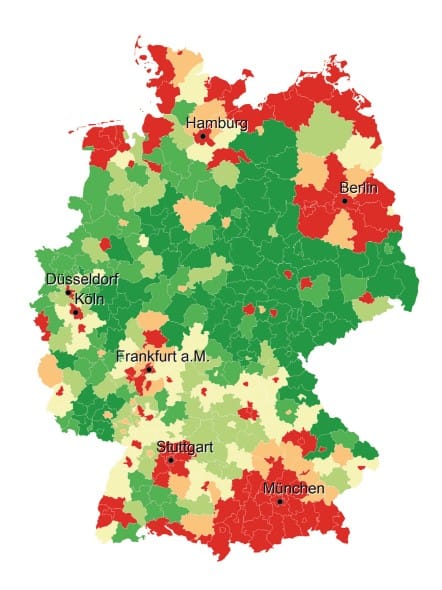

Durchschnittliche Einkommensbelastung nach Region

Legende: Anteil der Annuität am verfügbaren Haushaltsnettoeinkommen

| Dunkelgrün | 9% bis <17,5% |

| Mittelgrün | 17,5% bis <20% |

| Hellgrün | 20% bis <22,5% |

| Gelb | 22,5% bis <25% |

| Orange | 25% bis <27,5% |

| Rot | 27,5% bis <74% |

Investieren am besten in Saarbrücken?

Eigentümer zu werden, hat seinen Preis, in den Großstädten einen besonders hohen. Was zunächst die Frage aufwirft: Kann es sich da überhaupt wirtschaftlich rechnen, eine Wohnung zu kaufen? Ja, meint die Postbank. Zumindest unter zwei Bedingungen: Der Kaufpreis muss – verglichen mit den Kaltmieten – immer noch auf einem moderaten Niveau liegen. Gleichzeitig sollte es Aussicht auf Wertsteigerungen in der Zukunft geben. Genau das sollen einige Winkel der Bundesrepublik tatsächlich bieten. Konkret hat das HWWI 37 Regionen identifiziert, in denen Käufer aus ihrer Sicht nach wie vor gute Bedingungen vorfinden.

Beste Investitionschancen sieht der Wohnatlas in der Stadt Saarbrücken. 22,1 Nettokaltmieten müssen Eigentümer im Schnitt für den Kauf einer vergleichbaren Wohnung aufbringen, so wenig wie sonst in keiner der 37 Regionen. Gleichzeitig geht die Postbank in der saarländischen Landeshauptstadt von einem realen Preisplus (nach Inflation) von 0,37% pro Jahr aus. Die Chance auf Wertsteigerungen trotz aktuell moderater Kaufpreise sollen unter anderem auch das niedersächsische Delmenhorst, der Landkreis Peine und der Kreis Rotenburg (Wümme) bieten.

Top 7 Regionen mit den besten Investitionschancen

| Region | Vervielfältiger | Preistrend (Prognose bis 2035) |

|---|---|---|

| Saarbrücken (Saarland) | 22,1 | 0,37% p.a. |

| Delmenhorst (Niedersachsen) | 23,4 | 0,03% p.a. |

| Kreis Peine (Niedersachsen) | 23,5 | 0,08% p.a. |

| Kreis Osterholz (Niedersachsen) | 24,0 | 0,27% p.a. |

| Kreis Bentheim (Niedersachsen) | 24,8 | 0,62% p.a. |

| Kreis Ludwigslust-Parchim (Mecklenburg-Vorpommern) | 24,8 | 0,06% p.a. |

| Kreis Rotenburg (Wümme) (Niedersachsen) | 24,8 | 0,28% p.a. |

Emden – ein Paradies für Selbstnutzer?

Wer eher nicht ans Weiterverkaufen denkt, sollte seine Zelte vielleicht in Emden aufschlagen. Für die ostfriesische Stadt sagen die Experten zwar ernüchternde Minus 0,16% Preisentwicklung pro Jahr voraus. Dafür liegt der Vervielfältiger nur bei 21,3. Wertverluste prognostizieren die Analysten auch für den Landkreis Nienburg (-0,08%) und die Stadt Neumünster (-0,05%). Dafür sind im Schnitt nur etwas mehr als 23 Jahreskaltmieten nötig, um sich den Traum vom Eigenheim zu erfüllen.

„Für langfristig orientierte Selbstnutzer*innen kann eine Eigentumswohnung trotz prognostizierter leichter Wertverluste Vorteile bieten“, kommentiert Manuel Beermann von der Postbank die Ergebnisse in den Hintergrundinformationen zum Wohnatlas. „Etwa im Rahmen einer Vorsorgestrategie oder für mietfreies Wohnen im Alter“. Doch gelte das nicht pauschal: „Objekte in den Regionen können sich stark in Lage, Ausstattung, Energiestandard und Bausubstanz unterscheiden – und sollten daher genau geprüft werden.“

Abgesehen davon sind Kaufinteressenten ohnehin gut beraten, die Immobiliensuche nicht allein auf Prognosen zur künftigen Wertentwicklung zu stützen. Ebenso wenig wie in der restlichen Finanzwelt lassen sich die nächsten Preisbooms am Immobilienmarkt so einfach vorhersagen. Wäre dem so, würde schließlich jeder in ebendiesen Regionen sein Geld investieren – ohne jegliches Risiko. Es hilft also, sich gelegentlich daran zu erinnern, dass es sich bei den Zahlen lediglich um Prognosen handelt, die eintreten können oder auch nicht.

Wo Kaufen günstiger ist als Mieten

Nun soll es selbst in Zeiten hoher Bauzinsen Regionen geben, in denen die Kreditraten weniger Geld verschlingen als die örtliche Miete. Das heißt: In denen einen der Kauf einer Eigentumswohnung günstiger zu stehen kommt, als weiter zur Miete zu wohnen. Doch wer solche Bedingungen vorfinden will, muss sich vom trubeligen Stadtleben verabschieden. Niedrige Vervielfältiger von unter 22,5 fanden die Experten vor allem in Teilen Brandenburgs, in Sachsen, in Sachsen-Anhalt und Thüringen. Am lukrativsten war der Kauf verglichen mit einer Mietwohnung 2022 im Landkreis Mansfeld-Südharz. Dort zahlten Haushalte 2022 im Schnitt lediglich 9,6% des örtlichen Durchschnittseinkommens für die Finanzierung einer Eigentumswohnung. Mieter gaben im Schnitt 11,9% und damit 2,3% mehr von ihrem Einkommen ab.

Top 10 Regionen, in denen Kaufen günstiger ist als Mieten

| Region | Anteil Finanzierung am durchschnittlichen örtlichen Haushaltseinkommen | Anteil Miete am durchschnittlichen örtlichen Haushaltseinkommen | Differenz |

|---|---|---|---|

| Mansfeld-Südharz | 9,6% | 11,9% | -2,3% |

| Elbe-Elster | 9,9% | 11,5% | -1,6% |

| Saale-Orla-Kreis | 10,2% | 11,8% | -1,6% |

| Greiz | 9,4% | 10,5% | -1,1% |

| Altenburger Land | 10,3% | 11,4% | -1,1% |

| Vogtlandkreis | 9,5% | 10,6% | -1,0% |

| Sonneberg | 11,4% | 12,1% | -0,8% |

| Unstrut-Hainich-Kreis | 10,8% | 11,5% | -0,7% |

| Burgenlandkreis | 10,4% | 11,1% | -0,7% |

| Salzlandkreis | 11,1% | 11,7% | -0,6% |

Kauf muss sich deswegen noch nicht lohnen

Nun sollte man nicht annehmen, dass hinter jedem Kauf im Randgebiet ein super Deal steckt. Selbst wer weniger für die Finanzierung ausgibt als für die Miete, kann langfristig auf die Nase fallen. Manuel Beermann von der Postbank mahnt: „Eine Kaufentscheidung sollte nie nur vom Vergleich der Einkommensbelastungen abhängig gemacht werden“. Zugleich sollten möglichst viele weitere Faktoren berücksichtigt werden. Beispielsweise die „individuelle Lebensplanung“ und die „persönliche finanzielle Situation.“ Und weiter: „Zudem ist jedes Kaufobjekt verschieden ausgestattet. Energetischer Standard, Renovierungsbedarf und Unterhaltungskosten können stark unterschiedlich sein.“ Heißt im Klartext: Das Fachwerkhäuschen in Zahna-Elster mag in der Finanzierung spottbillig sein und weit günstiger als die Mietwohnung nebenan. Doch eine Kernsanierung, zwei Schädlingsbefälle und drei Wasserschäden später können die Rechnung schnell anders aussehen lassen.

Rechtfertigt Vermögensaufbau den Aufpreis?

Nach Ansicht der Postbank, die selbst Kredite vergibt, sollten Kaufinteressenten nicht vor einer zu hohen monatlichen Belastung zurückschrecken.„Selbst, wenn die Kosten für Kredite mehr Einkommen binden als die Miete, ist dies kein Ausschlusskriterium“, heißt es von der Postbank. Eigentümer betrieben schließlich währenddessen einen Vermögensaufbau. „Das rechtfertigt in der Regel einen Aufpreis“.

Der Einschub „in der Regel“ ist hier wichtig. Denn was die Postbank an dieser Stelle nicht bedenkt, ist: Wer günstig zur Miete wohnt und dadurch Geld spart, kann ebenfalls investieren und Vermögen aufbauen. Und wird damit nach ein paar Jahrzehnten unter Umständen besser dastehen als ein Immobilienbesitzer. Auch hier kommt es selbstredend auf die individuellen Bedingungen an.

glück?")

Kommentare (9)

B

Bernd Schmidt

sagt am 13. Oktober 2023

@Sebastian Wagner: Auch sorry, aber vielleicht solltest du den Text erstmal aufmerksam lesen, bevor du einen Kommentar generierst. Die Autorin zitiert hier eine Studie der Postbank und macht es auch deutlich klar. Wie du richtig feststellst, werden darin durchschnittliche Finanzierungsraten einer Region den durchschnittlichen Haushaltseinkommen gegenübergestellt. Das mag methodisch fraglich sein, wird aber im Text unmissverständlich erwähnt. "Dort mussten Käufer laut der Modellrechnung für 70 Quadratmeter Wohneigentum im Schnitt 61,5% des durchschnittlichen regionalen Haushaltseinkommens aufwenden." Eine Journalistin wegen den Inhalten einer Studie, über die sie berichtet, zu beschimpfen und beleidigen ist wenig sinnvoll. Danke Mona, schöner Artikel.

S

Sebastian Wagner

sagt am 13. Oktober 2023

Im Artikel steht deutlich (ich hatte sogar zitiert):"Sie[die Käufer] wendeten für die monatliche Ratenzahlung im Schnitt 48,8% ihres Einkommens auf, 2021 waren es noch 34,3%." Das ist so nicht korrekt, denn der Durchschnitt der käufer wird nicht 48,8% des [ihres] Einkommens aufgewendet haben, sondern des durchschnittlichen Einkommens der Region. Es ist ein Unterschied ob man einen prozentualen Anteil des Durchschnittseinkommens oder des eigenen Einkommen aufwenden muss. Letzteres ist das individuell relevante. Der Artikel sagt aber aus, dass Raten von fast 50% des Einkommens in der Eigenheimfinanzierung mittlerweile normal seien. Das ist schlichtweg falsch. Natürlich kann man den Fehler erkennen und darauf kommen, dass das ja nicht so ist, wie die Autorin geschrieben hat. Das macht es trotzdem nicht richtiger. Als Journalist sollte man korrekte Sachverhalte darstellen und das ist es einfach nicht.

M

Markus

sagt am 13. Oktober 2023

Ich glaube nicht, dass die Aussage so falsch ist. Es werden bei einer Kreditvergabe die Gesamtausgaben betrachtet und wenn nach Abzug der Ratenzahlung dennoch "genügend" zum Leben übrig bleibt, ist das Verhältnis zwischen Ratenzahlung und Einkommen nicht entscheidend. Ich kenne viele, die selbst für eine normale (nicht luxuriöse oder übergrosse) Mietwohnung bereits 60% oder mehr ihres Einkommens hinblättern müssen - willkommen im Speckgürtel von Stuttgart. Es gibt natürlich auch Banken, die aufgrund der hohen Belastung die Kreditvergabe dann ablehnen, aber die Mehrheit würde einem auch eine 100% Finanzierung ohne Eigenkapital und Berücksichtigung von Baunebenkosten oder Rücklagenbildung für Instandhaltung vergeben. So waren zumindest unsere Erfahrungen in Gesprächen zwischen 2019 und 2022.

S

Sebastian Wagner

sagt am 13. Oktober 2023

Du vermischt hier Finanzierungsquote und Ratenanteil am Einkommen. 100% Finanzierungen waren lange Zeit nicht schwer zu erhalten. In Zeiten steigender Immobilienpreise ist das weniger ein Risiko für eine Bank. Aufwände für Mieten haben keine Aussagekraft für die Quote bis zu welcher eine Bank eine Finanzierung akzeptiert. Da geht es schlicht um die Ausfallwahrscheinlichkeit und gesetzliche Vorgaben. Ich kenne niemanden bei dem eine Bank deutlich über 40% des Einkommens als Rate für die Baufinanzierung akzeptieren würde. Miete und Baufinanzierung sind zwei paar Schuhe. PS: Ich komme auch aus dem Speckgürtel und habe hier zwei Immobilien in den letzten 10 Jahren finanziert. Auch Freunde mit guten Jobs bei Bosch, Daimler und co haben - abgesehen dass es keiner wollte - niemals von der Bank angeboten bekommen die Rate auf mehr als 35% des Einkommens zu erhöhen.

S

Sebastian Wagner

sagt am 13. Oktober 2023

Sorry, aber beim lesen bekommt man ob der falschen Angaben echt das Gefühl nicht weg, dass die Autorin nicht versteht, von was sie schreibt. Ein Beispiel:"[...] mussten Käufer für die Finanzierung deutlich tiefer in die Tasche greifen: Sie wendeten für die monatliche Ratenzahlung im Schnitt 48,8% ihres Einkommens auf, 2021 waren es noch 34,3%." Ich möchte die Bank sehen, die Kredite vergibt, wenn ca. 50% des monatlichen Einkommens für die Ratenzahlung verwendet werden. Es handelt sich wohl eher um 48,8% des Durchschnittlichen Haushaltseinkommens in dieser Region, was eine gänzlich andere Aussage ist. Mit der Aussage der Autorin wird suggeriert, dass es viele Finanzierungen gibt, bei denen ca. 50% des Einkommens die Rate wären. Mir ist nicht bekannt, dass das Bankensektor in Deutschland überhaupt zulässig oder zumindest gängig ist. Daher kann es mmn nur die Quote gemessen am regionalen Durchschnittseinkommen sein. Das bedeutet dann eher, dass sich nur noch die reicheren Bürger eine Immobilie leisten, da denen mehr Einkommen zur Verfügung steht. Die Quote der Rate von individuellen Einkommen dürfte sich aber in einem Jahr nicht von knapp über 30% auf fast 50% verändert haben. @Finanzfluss: Ihr wollt doch eine renommierte Marke sein, aber dann doch bitte auch mir fundierten Beiträgen, bei denen man nicht das Gefühl haben muss, dass der Autor 30 Minuten Wikipedia gelesen hat und daraus dann einen Artikel generiert hat.

M

Malte

sagt am 13. Oktober 2023

Ich kann aus Erfahrung im Jahr 2018 berichten: die Höhe unserer Rate war 43%. Die Sparkasse hat uns angeboten noch einen weiteren Kredit zB. für eine Wohnung aufzunehmen. Die Banken hat eine mögliche Überlastung nicht interessiert, die Kredite wurden rausgehauen.

B

Bernd Schmidt

sagt am 13. Oktober 2023

Auch sorry, aber vielleicht solltest du den Text erstmal aufmerksam lesen, bevor du einen Kommentar generierst. Die Autorin zitiert hier eine Studie der Postbank und macht es auch deutlich klar. Wie du richtig feststellst, werden darin durchschnittliche Finanzierungsraten einer Region den durchschnittlichen Haushaltseinkommen gegenübergestellt. Das mag methodisch fraglich sein, wird aber im Text unmissverständlich erwähnt. "Dort mussten Käufer laut der Modellrechnung für 70 Quadratmeter Wohneigentum im Schnitt 61,5% des durchschnittlichen regionalen Haushaltseinkommens aufwenden." Eine Journalistin wegen den Inhalten einer Studie, über die sie berichtet, zu beschimpfen und beleidigen ist wenig sinnvoll. Danke Mona, schöner Artikel.

B

Bernd Schmidt

sagt am 13. Oktober 2023

Auch sorry, aber vielleicht solltest du den Text erstmal aufmerksam lesen, bevor du einen Kommentar generierst. Die Autorin zitiert hier eine Studie der Postbank und macht es auch deutlich klar. Wie du richtig feststellst, werden darin durchschnittliche Finanzierungsraten einer Region den durchschnittlichen Haushaltseinkommen gegenübergestellt. Das mag methodisch fraglich sein, wird aber im Text unmissverständlich erwähnt. "Dort mussten Käufer laut der Modellrechnung für 70 Quadratmeter Wohneigentum im Schnitt 61,5% des durchschnittlichen regionalen Haushaltseinkommens aufwenden." Eine Journalistin wegen den Inhalten einer Studie, über die sie berichtet, zu beschimpfen und beleidigen ist wenig sinnvoll. Danke Mona, schöner Artikel.

S

Sebastian Wagner

sagt am 13. Oktober 2023

Das Kreditangebot galt wohl einer Wohnung als Anlage, daher keine Eigenheimfinanzierung und nicht wirklich aussagekräftig, da dagegen Einnahmen standen. Die Eigenheimfinanzierung zur damaligen Zeit für weniger als 1% war sowieso unkritisch für die Banken, da die das Geld einerseits weg haben wollten und andererseits die Sicherheit durch die steigenden Immobilienpreise gegeben war. Natürlich kommt es auch auf die EK-Quote an. Bei bspw. >30% EK ist das Risiko bei einer Privatinsolvenz auch sehr gering, da die Bank ihr Geld sehr wahrscheinlich aus dem Verkauf der Immobilie wieder voll zurückerhalten würde. Da ist die Einkommen-Raten-Quote zu vernachlässigen. Das Thema ist einfach, dass eine bekannte Faustregel ist, dass die Quote max. bei ca. 35% liegen sollte. Das mag punktuell, wie bei Dir, abweichen, ist aber nicht die Regel.

Kommentar schreiben