Sollten Provisionen abgeschafft werden?

Sie füllen Festhallen, verteilen Preise, schicken die Mitarbeiter auf Kreuzfahrt. Die großen Strukturvertriebe des Landes scheuen bekanntlich keine Kosten, um die eigenen Leute bei der Stange zu halten. Da wird auch mal Robbie Williams zur Betriebsfeier eingeflogen, wie Ende März bei der Deutschen Vermögensberatung geschehen. Man könnte nun fragen, wie sich eine Finanzberatung all das leisten kann. Als Antwort genügt ein Blick auf die Umsätze: 2,2 Milliarden Euro soll die DVAG 2021 über Provisionen von Kunden eingenommen haben. Und ebendiesen Hahn will die EU-Kommission nun zudrehen. Provisionen in der Anlageberatung sollen EU-weit abgeschafft werden.

Noch im Mai will Finanzkommissarin Mairead McGuinness den konkreten Gesetzesvorschlag vorlegen. Das Verbot beträfe rund 300.000 Finanzvermittler allein in Deutschland, darunter auch fest angestellte Bankberater, für die Provisionen ebenfalls zum täglichen Geschäft gehören. Ob das Gesetz durchgeht, ist eine andere Frage. Neun Staaten haben sich bisher dagegen ausgesprochen, darunter Deutschland. Die Menschen würden weniger investieren, kritisiert etwa die FDP. Der Wirtschaftsrat der CDU warnt vor einer „Beratungslücke“, die vor allem Privatanleger mit weniger Geld benachteiligen würde. Wissenschaftler halten dagegen: In Ländern mit Provisionsverbot sei das Vermögen der Menschen gestiegen. Dies sei unter anderem in Finnland, den Niederlanden, Norwegen und Dänemark nach dem Provisionsverbot der Fall gewesen. Doch es geht bei der Debatte längst nicht nur ums Geld. Wem ein Provisionsverbot wirklich nützen würde und warum ein Honorarberater nicht unbedingt günstiger ist.

Was ist so problematisch an Provisionen?

Sollen die Provisionen verschwinden? In der Ampel ist man sich, wie so oft in letzter Zeit, uneinig. Während Finanzminister Lindner die EU-Pläne als „bedeutenden Rückschritt“ bezeichnete, sprachen sich die Grünen für das Verbot aus. In der SPD wirbt man für den Mittelweg: einen Provisionsdeckel, der die Kosten senken soll. Doch was ist eigentlich das Problem mit den Provisionen in der Finanzberatung?

Hohe Kosten

Da wären zum einen die Provisionen, die bei Abschluss von Lebensversicherungen, Fondssparplänen oder Bausparverträgen anfallen. Nach jüngsten Recherchen des Handelsblatts sollen sie sich auf rund 14 Milliarden Euro jährlich summieren. Geld, das den Anlegern für die Altersvorsorge fehlt, kritisieren Verfechter eines Provisionsverbots. Vor allem bei höheren Beträgen machen sich die Kosten bemerkbar: Je nach Anbieter fallen pro Investition in Fonds 3% bis 5% des angelegten Betrags als Ausgabeaufschlag an. Das ist eine Art einmalige Abschlussgebühr. Je nach Produkt kommen dann noch laufende Gebühren hinzu. Empfiehlt der Bankberater den hauseigenen aktiv gemanagten Aktienfonds, betragen die Verwaltungskosten schon mal 1,5% bis 2% pro Jahr. Außerdem ziehen die Fondsgesellschaft oder der Versicherer von der jährlichen Rendite eine Bestandsprovision ab, die üblicherweise zwischen 0,25% und 0,5% liegt. Sie geht an den Vermittler, also die Bank, und soll als Anreiz dienen, den Kunden möglichst lange in seinem Produkt zu halten.

Berater sind Verkäufer

Fast noch schwerer wiegt für die Kritiker eine andere Tatsache: Finanzberater arbeiten nicht unabhängig. Je nach Produkt bekommen sie unterschiedlich hohe Provisionen, oft dürfen sie nur vertreiben, was dem Arbeitgeber den meisten Gewinn einbringt. Ein astreiner Interessenkonflikt. Wer sich provisionsbasiert beraten lässt, verlässt am Ende vielleicht mit einem Bausparvertrag die Bankfiliale, obwohl ein Aktiensparplan deutlich besser gewesen wäre. Oder bekommt seine bestehenden Anlagen mehrmals umgeschichtet, sodass immer wieder neue Ausgabeaufschläge anfallen. Der Finanzberatung liegt ein strukturelles Problem zugrunde: Durch die Provisionen sind Anlageberater in erster Linie Verkäufer. „Ein Provisionsverbot ist dringend erforderlich, damit Fehlanreize beseitigt werden“, meint Niels Nauhauser, Abteilungsleiter Altersvorsorge, Banken und Kredite bei der Verbraucherzentrale Baden-Württemberg.

Praktisch jede Verbraucherin und jeder Verbraucher, deren Anlageprodukte wir uns angesehen haben, wären um viele Tausend Euro wohlhabender, hätten sie eine Beratung erhalten, die sich an ihrem Bedarf und ihren Interessen ausgerichtet hätteNils Nauhauser auf der Website der Verbraucherzentrale

Finanzbranche warnt vor Altersarmut

In der Finanzbranche sieht man das erwartungsgemäß anders. Ein Provisionsverbot sei „kontraproduktiv“ und führe zu einem Mangel an Beratung, kommentierte Dirk Schmidt-Gallas, Senior-Partner und Leiter des Bereichs Versicherungen bei der Unternehmensberatung Simon-Kucher, die Pläne. Ein Großteil der Bevölkerung werde dadurch später in die Altersarmut rutschen. Vor einer „Servicewüste“ warnte auch Helge Lach, Vorstand der DVAG – und verwies zudem auf die klassischen Bankfilialen, die ohne die Provisionen bald nicht mehr finanzierbar seien.

Dass die Menschen ohne das Provisionsmodell gehemmt würden, fürs Alter vorzusorgen, befürchtet auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV). Vermittler sorgten für die aktive Verbreitung privater Altersvorsorge, sagte ein Sprecher des Verbandes gegenüber der Süddeutschen Zeitung.

Verbraucher denken, sie zahlen keine Provisionen

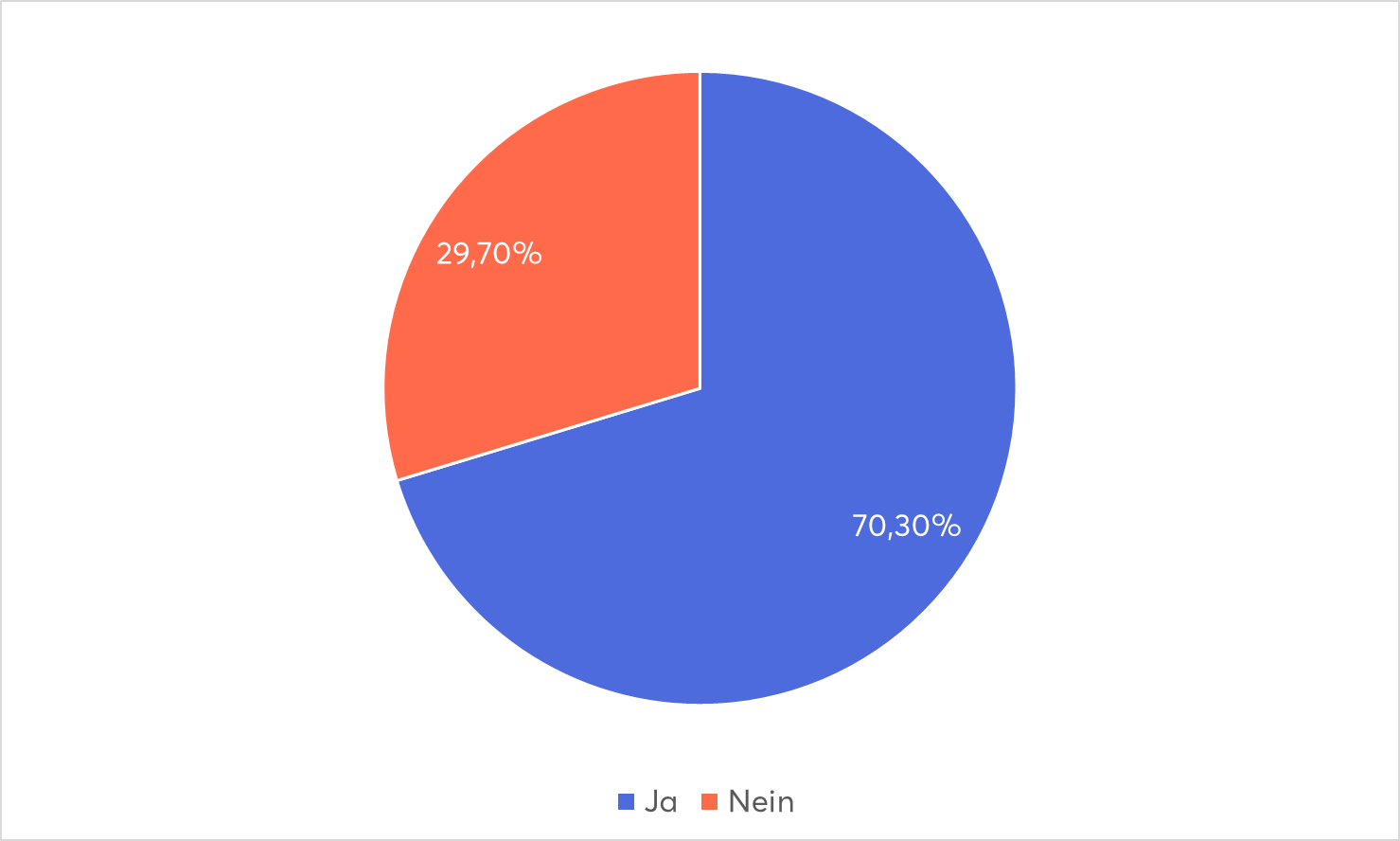

Was halten die Verbraucher und damit die potenziellen Kunden von Provisionen? Das wollte die Quirin Privatbank wissen und hat das Marktforschungsinstitut pulse mit einer Befragung beauftragt – und damit zum Teil bizarre Aussagen zutage gefördert. So sprach sich die Mehrheit der Befragten für ein Provisionsverbot aus (63%), 54% empfanden die Provisionen für zu teuer. Ähnliches hat unsere Umfrage unter Abonnenten von unserem Newsletter ergeben. Wir wollten wissen: Sollte man die Provisionen für Finanzberater verbieten?

In der Quirin-Befragung gaben weitere 40% an, im Falle eines Provisionsverbots aus Kostengründen nicht auf die Beratung gegen Honorar ausweichen zu wollen. Nur für 33% wäre das eine Alternative. Ganze 90% der Befragten, und das ist wohl am erstaunlichsten, waren überzeugt, noch nie für eine Beratung Provision gezahlt zu haben. Selbst bei nochmaligen Nachfragen blieben 70% der Befragten dabei. Das ist umso erstaunlicher, als dass mehr als die Hälfte angaben, sich der Provisionen für Beratungsleistungen bewusst zu sein. „Die Deutschen reden sich die eigene Bank demnach also schön und glauben immer noch an das Märchen der kostenlosen Beratung bei provisionsfinanzierten Banken“, kommentierte Karl Matthäus Schmidt, CEO der Quirin Bank, das Ergebnis.

Ist Honorarberatung wirklich günstiger?

Das Gegenstück zum Provisionssystem ist die Honorarberatung. Hier erhält der Vermittler ein pauschales Honorar für seine Arbeit. Die Stundensätze liegen in der Regel zwischen 150 und 180, teilweise aber auch mal bei 250€. Vielfach wird aber auch in der Honorarberater-Szene inzwischen prozentual abgerechnet und ein Prozentsatz des investierten Vermögens als Honorar einbehalten. Ein Interessenkonflikt ergibt sich dadurch noch nicht, denn es gibt weder hauseigene Produkte noch hängt die Höhe der Honorare von der Art des Produkts ab. Würden die Provisionen tatsächlich abgeschafft, müssten Ratsuchende höchstwahrscheinlich auf Honorarberater ausweichen. Mit welchen Kosten können Kunden insgesamt rechnen – und ist die Honorarberatung wirklich günstiger als der Bankberater?

Bleiben wir dazu einmal bei dem durchschnittlichen Stundensatz von 150 bis 180€, der bei der Honorarberatung anfällt. Wie viele Stunden nötig sein werden, hängt natürlich von der Komplexität des Falls ab. So wird der eine Kunde zehn Stunden brauchen, um die Altersvorsorge zu besprechen, ein anderer vielleicht nur drei, um sich über eine Berufsunfähigkeitsversicherung zu informieren. Das Kölner Beratungsunternehmen Maiwerk hat beispielhaft aufgelistet, mit welchen Gesamtkosten Kunden für die Beratung rechnen können.

| Leistung | Geschätzte Gesamtkosten |

|---|---|

| Geldanlage (ggf. mit Portfolioüberprüfung) | 1.250€ – 3.500€ |

| Altersvorsorge (ggf. mit Produktüberprüfung) | 1.250€ –3.000€ |

| Berufsunfähigkeit (ggf. nur Risikoprüfung) | 150€ – 1.250€ |

| Finanzplanung | 1.750€ – 3.000€ |

| Private Krankenversicherung | 1.250€ – 1.750€ |

Kommen Kunden bei solchen Honoraren wirklich günstiger weg als mit dem Bankberater? Nun, das hängt vor allem von der Anlagesumme ab.

💭

| Bankberater | Honorarberater | Ohne Beratung | |

|---|---|---|---|

| Einmalige Kosten | 4% Ausgabeaufschlag einmalig | 2.000€ Gesamthonorar | keine |

| Investiertes Vermögen | 28.800€ | 28.000€ | 30.000€ |

| Laufende Kosten (p.a.) | 0,25% Bestandsprovision | keine | keine |

| Jährliche Rendite nach Kosten (p.a.) | 4,75% | 5% | 5% |

| Endvermögen (nach 30 Jahren) | 115.881€ | 121.014€ | 129.658€ |

Bei einer Summe von 30.000€ hätte sich die Honorarberatung eher gelohnt als das Provisionssystem. Obwohl von Anfang an weniger Geld angelegt worden wäre als mit der Bankberatung, hätte Peter L. am Ende der 30 Jahre rund 5.100€ mehr Gewinn gemacht als mit einer provisionsbasierten Beratung. Am höchsten wäre das Endvermögen logischerweise ausgefallen, wenn er sich überhaupt keine professionelle Hilfe geholt hätte.

Je niedriger das Vermögen, desto unattraktiver der Honorarberater

Hätte Peter L. nur 10.000€ angelegt, sähe die Sache aber anders aus.

| Bankberater | Honorarberater | Ohne Beratung | |

|---|---|---|---|

| Einmalige Kosten | 4% Ausgabeaufschlag einmalig | 2.000€ Gesamthonorar | keine |

| Investiertes Vermögen | 9.600€ | 8.000€ | 10.000€ |

| Laufende Kosten (p.a.) | 0,25% Bestandsprovision | keine | keine |

| Jährliche Rendite nach Kosten (p.a.) | 4,75% | 5% | 5% |

| Endvermögen (nach 30 Jahren) | 38.627€ | 34.576€ | 43.219€ |

Die prozentual abgezogene Provision hätte die Rendite weniger geschmälert als die einmaligen Kosten des Honorarberaters, die bei einer vergleichsweise kleinen Anlagesumme von 10.000€ bereits 20% des Gesamtkapitals ausmachen.

Je nach Art des Produkts kann die Rechnung natürlich auch abweichen. Beispielsweise, wenn der Bankberater dem Kunden einen hauseigenen Fonds empfiehlt, dessen Verwaltungsgebühren bei 2% oder mehr pro Jahr liegen – statt eines einfachen, passiven ETFs mit 0,1% Gesamtkostenquote pro Jahr. So kann es vorkommen, dass sich die Honorarberatung auch bei kleineren Summen eher lohnt als die Beratung in der Bankfiliale.

Teilweise laufende Betreuungsgebühr

Doch auch der umgekehrte Fall ist möglich und die Honorarberatung kommt den Kunden noch viel teurer zu stehen als hier berechnet. Viele Honorarberater bieten nämlich außerdem an, die Vermögenswerte laufend zu betreuen und für Fragen zur Verfügung zu stehen. Dieser Service ist in der Regel freiwillig. Wird er dazu gebucht, fallen schon mal 1% jährliche Gebühren oder mehr im Jahr an – was sich vor allem bei hohen Geldbeträgen bemerkbar macht.

Schon vor acht Jahren warnte deswegen das Analysehaus Morningstar davor, sich von einzelnen Stundenhonoraren blenden zu lassen. So schrieb der damalige Morningstar-Chefredakteur Ali Masarwah in einem Artikel: „Anleger, die in Erwartung immenser Einsparungen ihrem Provisionsberater kündigen, um zum nächsten Honorarberater zu eilen, sollten innehalten“. Gespräche mit der Honorarberater-Szene hätten ergeben, dass die allermeisten Berater eine Betreuungsgebühr zwischen 0,8% und 1,2% erheben. „Es geht also nicht um 150 €“, schrieb Masarwah damals. Es sei „keinesfalls ausgemachte Sache, dass eine Honorarberatung Anleger zwangsläufig günstiger kommt als die Provisionsberatung“. Auch bei höheren Geldsummen ist die Honorarberatung also nicht zwangsläufig lukrativer als die Sitzung beim Bankberater.

Schadet ein Provisionsverbot dem Vermögen?

Doch laut der Quirin Studie kommen Honorarberater ja ohnehin nur für die wenigsten Ratsuchenden überhaupt in Betracht. Sind die Warnungen der Finanzbranche also berechtigt? Würde ein Provisionsverbot dafür sorgen, dass die Deutschen eher in die Altersarmut rutschen?

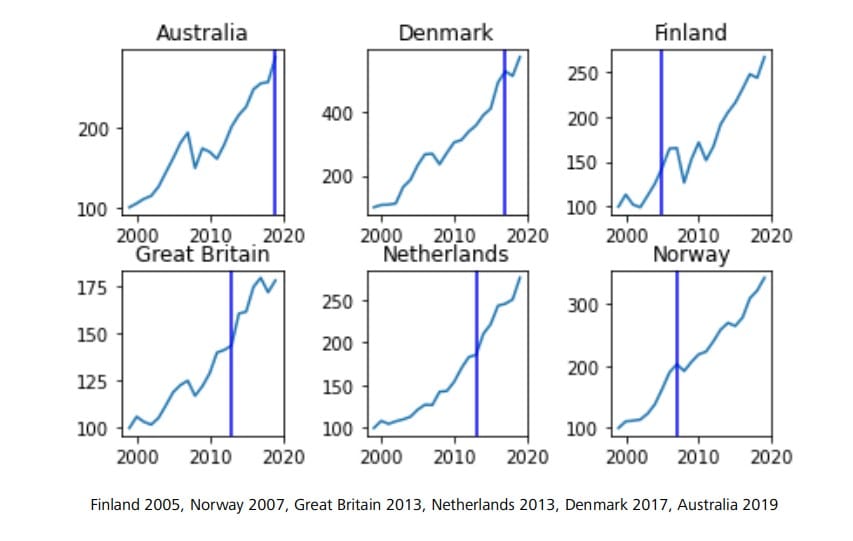

An der Uni Regensburg sieht man diese Befürchtung widerlegt. Ein Team rund um Prof. Dr. Steffen Sebastian, Direktor am Center for Finance, hat sich die Vermögenssituation in jenen Ländern näher angeschaut, in denen ein Provisionsverbot bereits Realität ist. In Finnland etwa gibt es schon seit 2005 keine Provisionen mehr, in Norwegen seit 2007, in Großbritannien seit 2012. Die Niederlande haben 2013 ein Verbot verhängt, in Dänemark gilt es seit 2017 und in Australien seit 2019. Das Ergebnis: Zwischen 1997 und 2020 konnten die Haushalte in den sechs untersuchten OECD-Ländern ein 1,5-2% höheres Vermögenswachstum im Jahr verzeichnen, im Schnitt 1,7%. Wie die Grafik zeigt, ist die Vermögensentwicklung in einigen Staaten zwischenzeitlich gestockt, weist langfristig aber einen positiven Trend auf.

Einen Wohlstandsverlust hätten die Provisionsverbote demnach nicht gebracht, ganz im Gegenteil, resümieren die Forscher – und liefern die passende Rechnung mit: Hat ein Haushalt 100.000€ gespart und investiert über 40 Jahre jährlich 1.200€ in einen Sparplan, ergibt das bei einer jährlichen Rendite von durchschnittlich 5,2% pro Jahr einen Unterschied von sagenhaften 750.000€. Einen Vergleich mit der Honorarberatung ziehen die Studienautoren aber nicht.

Es gibt auch etwas dazwischen

Es erklärt sich von selbst, dass sich ohne Beratung bei gleicher Anlagestrategie unterm Strich ein höheres Endvermögen erzielen lässt. Dass Finanzberater für ihre Ratschläge Geld nehmen, ist verständlich und berechtigt. Das eigentliche Problem des Provisionssystems ist der dahinter stehende Interessenkonflikt. Kunden können nicht sicher sein, dass sie objektiv beraten werden und wirklich das für ihre Situation und ihr Ziel passende Produkt empfohlen bekommen – was der eigentliche Sinn einer Finanzberatung sein sollte. Eine Honorarberatung muss nicht zwangsläufig günstiger sein, manchmal kann sie stärker ins Geld gehen. Dafür erfolgt sie unabhängig von vorgegebenen Produktpaletten oder Provisionen.

Welche Alternativen gibt es zum aktuellen Provisionssystem? Womöglich wäre auch eine Mischung aus den derzeitigen Modellen denkbar: eine prozentuale Gebühr, deren Höhe nicht von der Art des Produkts abhängt, sondern beispielsweise von der Höhe des Vermögens. Eine solche Vergütungsform hat beispielsweise der Vermögensberater Gerd Kommer etabliert. Er und sein Team setzen auf eine „Assets-under-Management-Fee“, die vierteljährlich anfällt und mit der Höhe des Investmentvolumens abnimmt.

So müssen Privatanleger mit weniger Vermögen zwar trotzdem tiefer in die Tasche greifen. Doch müssten sie dadurch zumindest nicht fürchten, eine weniger gute Beratung zu erhalten. Schließlich würden auch sie sich für den Finanzvertrieb finanziell „lohnen“. Gleichzeitig müsste sichergestellt werden, dass die Produktpaletten das gesamte verfügbare Anlageuniversum abdeckt. EU-Finanzministerin McGuiness hat übrigens auch schon eine Idee geäußert, womit sich die Provisionsberatung ersetzen ließe: Roboter, also etwa Chatbots, die automatisiert Anleger-Fragen beantworten und Strategien ausarbeiten. Völlig neu wäre das nicht: Schon jetzt bieten viele Vermögensberater sogenannte Robo-Advisors an, die auf Basis von Algorithmen das Portfolio zusammenstellen.

Aufklärung ebenso wichtig

Noch viel problematischer als die Provisions-Praktiken der Banken und Strukturvertriebe dürfte sein, dass die wenigsten Verbraucher um sie wissen. So geben tagtäglich Anleger einen Teil ihres Vermögens für Beratung aus, ohne es überhaupt mitzubekommen. Trotz der – zugegebenermaßen oftmals komplexen – Gebührenordnungen, die die Institute offenlegen müssen. Das ist fatal und ebenfalls ein Grund dafür, dass Menschen weniger Rendite machen als sie könnten. Es würde sich also lohnen, auch dieses Thema anzugehen.

Kommentare (16)

G

Gunnar

sagt am 21. Mai 2023

Ich mag Eure Aufklärungsarbeit - eigentlich. Der Podcast zu diesem Thema war aber so schlecht, dass ich mich veranlasst sehe, meinen Unmut darüber zu Ausdruck zu bringen. Es werden Begriffe wie Kosten und Provision in einen Topf geworfen, dadurch erhält man als Zuhörer ein komplett falsches und irreführendes Bild. Auch hier im Artikel sind schon Fehler und Dinge, die so nicht miteinander vergleichbar sind (ein Kommentarfeld reicht dafür nicht aus). Ich hatte das ja schon in meinem Kommentar vom 27.04. geschrieben. Das Fazit in Eurem Podcast ist echt Wischi Waschi. Kein Verbot aber Deckelung - das bringt null, wie wir bei Lebens und Rentenversicherungen bereits gesehen haben. Da wurde vor Jahren ein Deckel für die Abschlussprovision eingeführt (2,5% der Beitragssumme) statt vorher 4%. Was ist passiert? Die laufenden Kosten wurden so angepasst, das der Vermittler doch wieder seine 4% oder mehr als Provision erhält. Mein Fazit: Artikel und Podcast sind sehr schlampig recherchiert und verwirren nur. Schade - Ihr habt schon bewiesen, dass Ihr das besser könnt. Ein weiterer Kritikpunkt: wenn Ihr schon eine Kommentarfunktion vorseht, warum reagiert Ihr nicht darauf? Das sind hier alles sachliche Statements. Wenn Ihr auf positive oder kritische Kommentare nicht reagieren wollt, dann sperrt doch die Funktion.

Mona Linke

Autorin

sagt am 22. Mai 2023

Hallo Gunnar, an welchen Stellen genau entdeckst du "Fehler und Dinge, die so nicht miteinander vergleichbar sind"? Dann sind wir gern bereit, darauf einzugehen. Beste Grüße

E

Elan

sagt am 19. Mai 2023

Ich kommentiere mal den zugehörigen Podcast an dieser Stelle: Das war der mit großem Abstand schlechteste Beitrag seit langem. Formal schlecht gegliedert, und inhaltlich einfach schwach. Honorarberater: 150-180€/h, und dann für die Anlage von 30T€ gleich 2T€ Honorar? Weit über 10 Stunden Beratung??? Das ist doch nicht Euer Ernst. Ich behaupte bei den meisten Kunden mit Anlagevolumen von

Mona Linke

Autorin

sagt am 22. Mai 2023

Hallo Elan, der Beitrag soll dazu dienen, das Provisionsverbot differenziert zu betrachten. Daher geben wir auch weder für die Honorarberatung noch für das Provisionsmodell eine Empfehlung ab, sondern sagen klar, dass es auf die Bedingungen ankommt (Komplexität des Falls, Vorbildung, Anlagevermögen.) Siehe etwa hier: "Wie viele Stunden nötig sein werden, hängt natürlich von der Komplexität des Falls ab. So wird der eine Kunde zehn Stunden brauchen, um die Altersvorsorge zu besprechen, ein anderer vielleicht nur drei, um sich über eine Berufsunfähigkeitsversicherung zu informieren. Das Kölner Beratungsunternehmen Maiwerk hat beispielhaft aufgelistet, mit welchen Gesamtkosten Kunden für die Beratung rechnen können." Wenn ein Kunde nur zwei Stunden für die Beratung benötigt, weil er / sie sich beispielsweise vorher Wissen angeeignet hat, fällt das Gesamthonorar logischerweise geringer aus. Das wird aber nicht immer der Fall sein. Beste Grüße

L

Lars

sagt am 01. Mai 2023

Vielen Dank für den spannenden und differenzierten Beitrag. Zwei Anmerkungen sind mir in Bezug auf die DVAG wichtig, da sie mehrfach in dem Beitrag genannt wird. Bei den Kosten für die Altersvorsorge sollte auch beachtet werden, dass z. B. bei der DVAG eine Abschlussgebühr im Sinne eine Provision für den Berater fällig wird, der den Kund*innen von den monatlichen Beträgen abgezogen wird. Bei einer DVAG-Wunschpolice sind dies ca. 2.200 € einmalig, wodurch sich auch die Beispielrechnungen des Beitrags verändern würden. Wenn die Provisionen nicht verboten werden, dann sollte man zumindest eine echte Transparenzpflicht einführen, wo die Kosten pro Jahr für die Verträge detailliert in einfacher Sprache aufgeführt werden. Würde es so etwas geben, dann würde ich davon ausgehen, dass viele der Verträge der DVAG gar nicht entstehen würden.

R

Rubbel die Mark ("Boomer in Rente")

sagt am 28. April 2023

Grundsätzliches Problem ist, dass eine unabhängige finanzielle Bildung, von konträr orientierten politischen Kreisen - ob marktwirtschaftlich orientiert oder planwirtschaftlich ausgerichtet - aus ideologischen Gründen de facto abgelehnt wird. Die einen wollen die Finanzprodukteverkäufer (FPV, "Bankberater") als Lobbyvertreter schützen, die anderen lehnen freie Marktwirtschaft ab und wollen eine Systemveränderung der Gesellschaft in Richtung Sozialismus (Räterepublik) herbeiführen. Beiden wäre ein aufgeklärter Anleger oder eine aufgeklärte Anlegerin politisch nicht opportun. Insofern leisten Portale wie Finanzfluss und andere unschätzbare Dienste für die Bürger und Bürgerinnen in Deutschland.

G

Gunnar Marschke

sagt am 28. April 2023

Leider ist Euch in dem Beitrag ein Fehler unterlaufen: in der Tabelle, in der es um den Anleger mit 10.000€ Anlalgevolumen geht. Die Kostenbelastung von 0,25% (Bestandsprovision) ist unrealistisch niedrig. Aber das ist nur der kleinere Fehler, denn im Vergleich mit der Spalte Honorarberater tut Ihr so, als wäre die Kostenbelastung auf diese Bestandsprovision beschränkt. ihr wisst aber genau, dass dies eher 1,5 - 2 % sind (aktiv gemanagte Aktienfonds). Dadurch reduziert sich das Anlageergebnis nicht nur um die Bestandsprovision sondern um diese 1,5 - 2% p.a. Im Ergebnis kommt dann keine Rendite von 4,75% p.a. heraus, sondern eher 3% - 3,5%. so wäre der Vergleich korrekt. Damit ist dann das Anlageergebnis nach 30 Jahren bei einer Honorarberatung um ca. 7.600€ höher als bei einer Beratung über den Bankberater. Es ändert auch nichts, dass Ihr das im darauf folgenden Fließtext erwähnt. Die meisten behalten nur die Zahlen aus der Tabelle im Gedächtnis. Beste Grüße

Mona Linke

Autorin

sagt am 22. Mai 2023

Lieber Gunnar, danke für deinen Kommentar. In der Rechnung haben wir die laufenden Kosten für einen aktiv gemanagten Fonds absichtlich außen vor gelassen, da auch vom Honorarberater betreute Kunden anschließend in ein solches Produkt investieren können - und diese Kosten in dem Fall ebenfalls zu tragen hätten. Daher in der Rechnung ausgelassen und im Fließtext erwähnt. Liebe Grüße

G

Gunnar

sagt am 24. Mai 2023

Das ist zwar grundsätzlich richtig, das auch ein Honorarberater aktive Fonds empfehlen kann, entspricht aber nun nicht der gelebten Realität. Da echte Honorarberater sehr darauf bedacht sind, wissenschaftlich evidente Anlagestrategien zu empfehlen und dabei gerade hohe Kosten der Finanzprodukte als schädlich für das langfristige Anlageergebnis identifiziert sind, fokussieren sich seriöse Honorarberater auf Indexfonds und ETFs als Portfolio Bausteine. Die in Eurer Tabelle ausgewiesene Bestandsprovision von 0,25% ist nicht das Mittel sondern besonders niedrig. Da werden zum Teil Laufende Provisionen von bis zu 0,8 % bezahlt. Einen Mittelwert von ca. 0,5 - 0,6 % ist da schon realistischer.

G

Gunnar

sagt am 24. Mai 2023

Ergänzung meines Kommentars: Und selbst wenn ein Honorarberater, einen aktiven Fonds empfehlen würde, die etwaige Bestandsprovision muss er in voller Höhe dem Kunden erstatten, da für ihn / Sie ein Provisionsannahmeverbot gilt.

K

Kevin Kronauer

sagt am 28. April 2023

Ich finde die öffentliche Darstellung, dass den Provisionsberatern soviel am ärmeren Teil der Bevölkerung liegt ehrlich gesagt ziemlich scheinheilig. Ich sehe eigentlich immer nur Finanzberater, die damit werben spezialisiert auf Ärzte, Unternehmer, Rechtsanwälte, etc. zu sein. Um weniger vermögende Kunden geht es da selten und wenn bekommen diese meist nicht mal einen teuren aktiven Fonds, sondern eine noch teurere Versicherungslösung wie Riester oder Rürup. Auch mit einem Provisionsverbot könnte es aus meiner Sicht genügend Möglichkeiten geben, wie sich weniger vermögende Menschen beraten lassen können: Einführung von staatlichen Beratungsgutscheinen (ähnlich wie in der Rechtsberatung), pro Bono Honorarberatung (gibt es auch schon), umfassende digitale Beratungslösungen (siehe bspw. wealthfront und betterment aus den USA), Einführung einfacher und transparenter Finanzprodukte bei denen keine oder kaum Beratung notwendig ist (ggf. mit Opt-out) und natürlich Aufbau von eigenem Wissen mit Hilfe von möglichst unabhängigen Kanälen wie Finanzfluss.

B

Bernd

sagt am 28. April 2023

Toller Artikel. Das Für und Wider eines Verbotes ordentlich abgewogen aus meiner Sicht. Wie sehr ihr ein Verbot aus Unternehmenssicht von Finanzfluss? Würde ein Verbot bei gleichzeitig für Geringverdiener abschreckend hohe Honorarberatungskosten einen Boost für Selbstlernprogramme sein und damit Finanzfluss entgegen kommen?

M

Martin

sagt am 28. April 2023

Mich würde noch die Antwort auf folgende Frage interessieren. In den Ländern, in denen das Provisionsverbot bereits existiert: Haben sich dort auch die Menschen mit kleineren Anlagebeträgen beraten lassen? Oder resultieren die Vermögenszuwächse nur von überdurchschnittlich hohen Anlagebeträgen (sprich von Anfang an vermögenderen Kund:innen). Wenn dem so ist, ist zu prognostizieren, dass die Vermögensschere noch weiter auseinander geht. Die Lobbyvereinigungen der Provisionsbefürworter hätten dann recht mit der Befürchtung, dass viele Bürger:innen sich gar nicht mehr beraten lassen und ihr Vermögen auf Sparbüchern versauert oder gleich verkonsumiert wird.

G

Gunnar

sagt am 24. Mai 2023

Wenn ich sehe, was sogenannten „Kleinanlegern“ von Finanzprodukteverkäufern des Provisionssystems angedreht wird, wäre es wirklich in den meisten Fällen besser gewesen, das Geld im Tagesgeld liegen zu lassen.

M

Mustapha El Mahseni

sagt am 28. April 2023

Einfach schade und doch vorhersehbar, dass FDP und CDU sich dagegen aussprechen. Es ist doch egal, ob die Wissenschaft genug hinreichende Daten hat, die belegen wie es in anderen Ländern funktioniert. -.- Einfach beschämend, dass unsere Politiker nicht das Wohl der ganzen Bevölkerung im Sinn haben. Also auch das derer mit wenig Einkommen.

M

Markus

sagt am 01. Mai 2023

Ja, das ist sehr schade. Zugleich könnte man vermuten, dass die DVAG aktiv gegen solche Gesetzgebungen arbeitet, wenn man sich die Presseberichte dazu im April anschaut (Stichworte: spiegel dvag scheck).

Kommentar schreiben