Das Märchen von den „weginflationierten“ Schulden

Es ist fraglos eine tolle Vorstellung: Durch die hohe Inflation sollen sich Schulden in Luft auflösen, sie sollen quasi „weginflationiert“ werden. So lautet eine uralte Theorie, die gerade wieder von reichlich Medien aufgewärmt wird. Überraschend ist das nicht: Die Preise steigen weiter, im September lag die Inflationsrate bei 4,5% im Vergleich zum Vorjahresmonat und die Bauzinsen kletterten auf 4,19% für ein durchschnittliches zehnjähriges Darlehen. Sich Geld zu leihen, war lange nicht so teuer wie momentan. Bei all den Hiobsbotschaften muss das Ganze doch etwas Gutes haben? Nun, auf den ersten Blick scheint die Rechnung noch aufzugehen. Doch die Realität sieht (meist) anders aus.

Die Theorie von den schmelzenden Schulden

Hinter der „Inflation-hilft-Schuldnern“-These steckt zunächst ein richtiger Gedanke: Steigen die Preise und verliert das Geld dadurch an Kaufkraft, dann auch jenes, das wir uns leihen, also unsere Schulden. Wer sich beispielsweise hier und heute 20€ leiht, diese aber erst in drei Jahren zurückzahlen muss, wird nach dieser Zeit zwar immer noch 20€ auf den Tisch legen müssen. Doch werden diese in der Zwischenzeit an Kaufkraft verloren haben. So wird man sich von den 20€ vielleicht nur noch drei statt vier Tiefkühlpizzen kaufen können. So sollen Gläubiger der Theorie zufolge das Nachsehen haben und Schuldner von der Geldentwertung profitieren. Schließlich müssen sie – in Kaufkraft gerechnet – weniger zurückzahlen, als sie sich einst leihten. Doch hier versteckt sich der erste Denkfehler.

Einkommen muss ebenfalls gestiegen sein

Die These geht davon aus, dass es einem Schuldner dank hoher Inflation in der Zukunft leichter fallen wird, seine Schulden zu begleichen. Doch setzt das voraus, dass der Lohn des Schuldners in der Zwischenzeit mindestens genauso stark gestiegen ist wie die Preise.

Die Krux ist nun: Es ist längst nicht gesagt, dass sich Einkommen und Inflation stets parallel entwickeln. Besonders wenn die Lebenshaltungskosten in kurzer Zeit rapide anziehen, hinken die Löhne in der Regel hinterher. Wie das aussehen kann, zeigt ein Blick in die jüngste Vergangenheit:

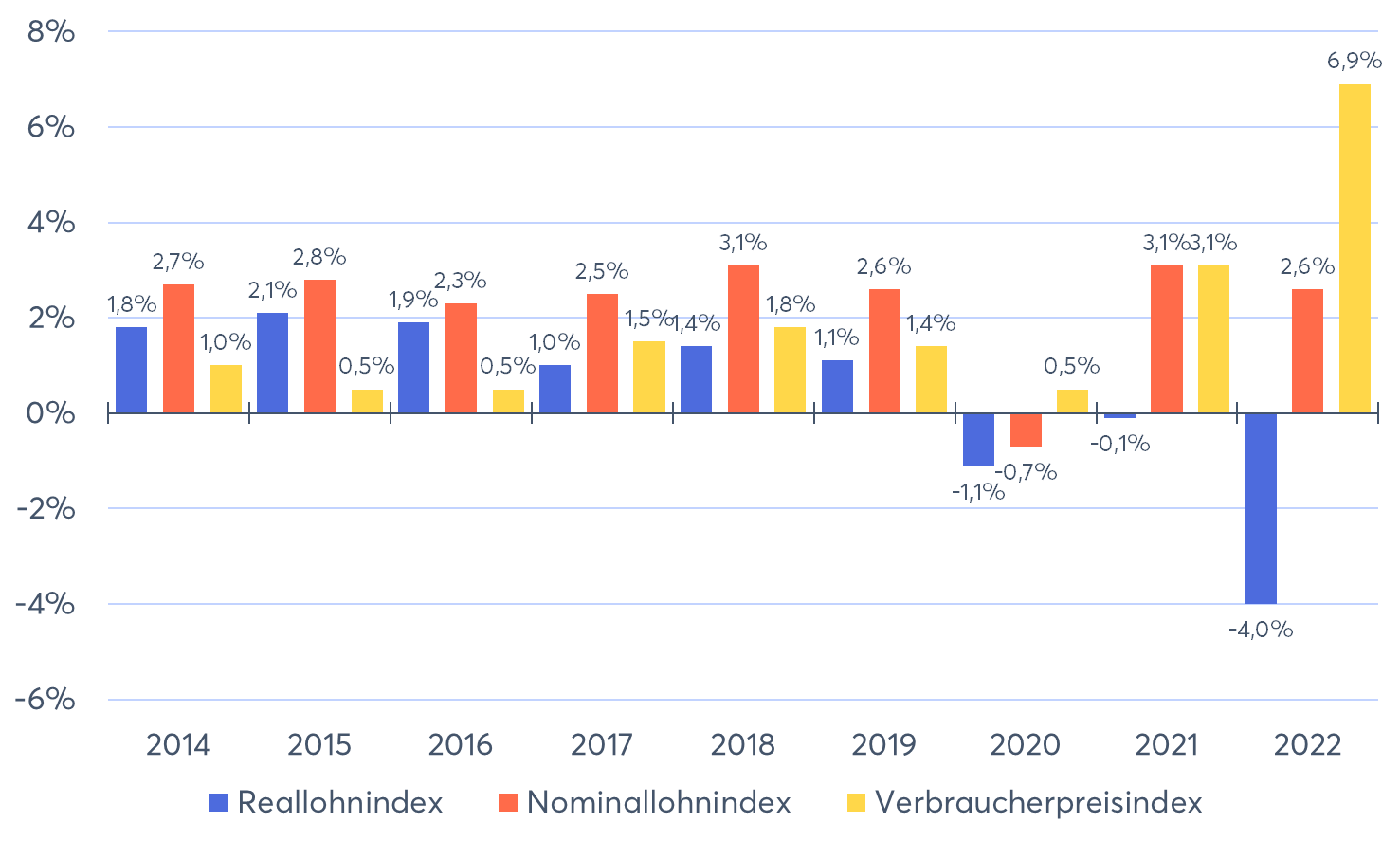

Entwicklung der Tariflöhne vor und nach Inflation

Steigende Lebenshaltungskosten machen Effekt zunichte

Zwischen 2014 und 2022 stiegen die Einkommen (in diesem Fall die Tariflöhne) in Deutschland zwar stärker als die Preise. Doch betraf das keineswegs jedes einzelne Jahr. Zwischen 2020 und 2022 fielen die Reallöhne, das heißt: Die Verbraucherpreise stiegen im Schnitt stärker als die Löhne. Schulden verloren in dieser Zeit also an Wert respektive an Kaufkraft, doch musste ein durchschnittlicher Schuldner zugleich sein Einkommen stärker belasten als vorher, um weiterhin Miete, Lebensmittel und andere Dinge bezahlen zu können. Mit anderen Worten: Was der Kaufkraftverlust an Vorteil brachte, wurde sogleich zunichtegemacht. Um noch einmal das Beispiel von Paul zu bemühen: Würde dieser im Jahr 2043 immer noch 30.000€ netto verdienen, hätten seine 30.000€-Schulden – in Waren gemessen – zwar an Wert eingebüßt. Doch würde ihm das wenig nützen. Sie würden ihm genauso viel abverlangen, als wenn das allgemeine Preisniveau gleich geblieben wäre.

Wir halten also fest: Bleibt das Einkommen mehr oder weniger konstant, während aber die Preise steigen, profitiert man als Schuldner auch nicht von der Inflation. Der positive Effekt wird im selben Augenblick von den gestiegenen Lebenshaltungskosten ausradiert.

Zinsen müssen niedriger sein als Inflation

Wenn schon nicht die Lebenshaltungskosten den Schuldnern einen Strich durch die Rechnung machen, dann meist die Zinsen. Steigen die Preise, geht es auf kurz oder lang auch mit den Kreditkosten nach oben. Grund dafür ist die Zentralbank, die im Hintergrund mit ihren geldpolitischen Mitteln versucht, die Inflation einzudämmen. Eine dieser Maßnahmen besteht darin, die Leitzinsen schrittweise anzuheben, um die Investitionsfreude zu dämpfen und damit weitere Preisanstiege zu verhindern. Dadurch müssen Geschäftsbanken mehr bezahlen, wenn sie sich von der Zentralbank Geld leihen. Diese gestiegenen Refinanzierungskosten geben sie an die Kunden weiter – in Form steigender Kreditzinsen. Die meisten Kreditinstitute fackeln damit nicht lange, häufig preisen sie die erwartete Inflation schon im Voraus in die Marktzinsen ein. Schließlich wollen auch Banken weiterhin gewinnbringend wirtschaften.

Stagniert das Einkommen, steht unterm Strich ein Verlust

Für Schuldner macht es das so gut wie unmöglich, einen „guten“ Zeitpunkt für die Kreditaufnahme abzupassen. Sie werden bei Neuverschuldung so hohe Zinsen angeboten bekommen, dass der positive Effekt abermals aufgehoben wird. Das könnte etwa so aussehen:

Die Inflation steht bei 4,5% und Paul entschließt sich, einen Kredit über 100.000€ aufzunehmen. Vor zwei Jahren, als die Inflation noch bei einem Prozent stand, hätte er pro Jahr nur 2% Zinsen für sein Darlehen zahlen müssen. Inzwischen verlangt seine Bank aber 4,5% Zinsen – und damit genauso viel, wie seine Schulden in dieser Zeit real an Wert verlieren. Insgesamt zahlt er dadurch rund 14.000€ mehr Zinsen für seinen Kredit. Und so hilft es ihm auch in diesem Fall wenig, dass seine Schuldenlast im Laufe der Zeit an Wert verliert. Die gestiegenen Kreditkosten machen den Effekt zunichte.

Inflation schadet nicht systematisch Gläubigern

Ist gleichzeitig auch noch sein Einkommen stagniert, bedeutet die Inflation für ihn unterm Strich ein Minusgeschäft. Denn in dem Fall profitiert Paul nicht nur nicht von dem Kaufkraftverlust der Schulden. Ihm machen auch noch die insgesamt gestiegenen Lebenshaltungskosten zu schaffen, mit denen sein Gehalt nicht mithalten kann. Selbst wenn das Einkommen mit den Preisen steigt, ist der Kaufkraftverlust der Schulden also lediglich ein Trostpflaster. Doch „lohnt“ sich deswegen eine Verschuldung nicht mehr als vor der Inflation.

So schadet Inflation auch nicht systematisch Gläubigern, wie es oft heißt. Denn erhöhen diese im Gegenzug auch die Zinsen für ihre Leihgaben, gleichen sie die Wertverluste auf diese Weise aus.

Wann die Inflation wirklich von Vorteil ist

Doch zurück zu den Schuldnern. Wie sähe es aus, hätte Paul seinen Kredit noch zu günstigen Zinsen ergattert? In dem Fall könnte ihm die Inflation heute tatsächlich von Nutzen sein.

Nehmen wir an, Paul sichert sich im Jahr 2020 ein Darlehen über 100.000€ für 1% Zinsen und lässt diesen Zins für 15 Jahre festschreiben. So zahlt er im Jahr 2023, als plötzlich ein Zins von 4,5% der Standard ist, immer noch Kreditkosten aus „vorinflationärer“ Zeit. Also über die gesamte Kreditlaufzeit rund 5.100€ Zinsen statt beinahe 25.000€, die Neu-Kreditnehmer inzwischen auf den Tisch legen müssen. Seine Abgabenlast hat sich – was den Kredit betrifft – nicht verändert. Fängt nun auch noch sein Einkommen die restlichen Preissteigerungen ab, kann er den positiven Effekt der Inflation voll ausschöpfen: Seine Schulden schrumpfen im Wert, ohne dass er an anderer Stelle Einbußen erleidet. Paul hätte tatsächlich von der Inflation profitiert.

Beide Bedingungen müssen erfüllt sein

Fassen wir also zusammen: Damit Schulden weginflationiert werden, muss erstens das Einkommen mindestens in gleichem Tempo anziehen wie die Lebenshaltungskosten. Zweitens muss der Kredit zu weit niedrigeren Zinsen aufgenommen und für eine Weile festgeschrieben worden sein. Ist nur eine von beiden Bedingungen erfüllt, wird die Inflation dem Schuldner weder Vorteil noch Nachteil bringen. Nur wenn beide Voraussetzungen erfüllt sein, macht die Inflation das Schuldenmachen lukrativ.

Dabei kann es in der Realität Abweichungen geben. Selten wird die Lage so eindeutig sein wie in den oben genannten Beispielen. Beispielsweise können die Kreditzinsen leicht unter der Inflationsrate liegen, sodass der positive Effekt der „weginflationierten“ Schulden nicht gänzlich vernichtet wird, sondern nur zu einem Teil. Oder der Kredit dient zur Finanzierung eines Eigenheims, mit dem sich unter Umständen die eigenen Lebenshaltungskosten reduzieren oder wenigstens konstant halten lassen. Dennoch zeigen die Modellrechnungen: Schuldner profitieren keineswegs konsequent von der Inflation.

Vor allem eine Glückssache

Damit Schuldner von der Inflation profitieren, müssen nicht nur die Bedingungen stimmen. Es braucht auch eine Menge Glück. Denn niemand ist in der Lage, die zukünftige Inflation und damit die Marktzinsen exakt vorherzusehen, geschweige denn langfristig. Höchstens durch Zufall können Kreditnehmer die kleine Lücke der Verzögerung erwischen, in der eine Bank ihre Zinsen noch nicht vollständig an die Inflation angepasst hat. Und selbst dann schützt sie das nicht ewig vor bösen Überraschungen. Denn was gemeinhin als niedrig gilt, ist immer relativ. Momentan mag ein Kreditzins von 2,5% wie ein Schnäppchen erscheinen. Doch in zehn Jahren könnte man solche Konditionen für Wucher halten. Ob, wann und wie sich der Wind drehen wird, lässt sich schlichtweg nicht voraussehen. Als Schuldner mit festem Zins kann man daher nur hoffen, Fortuna auf seiner Seite zu haben.

Schulden sind rein rechnerisch nie lukrativ

In der Kreide zu stehen, wird durch hohe Inflation nicht automatisch lukrativer. Insbesondere Neu-Schuldner stellen sich in der Regel schlechter, wenn sie zusätzlich zu den ohnehin verteuerten Lebenshaltungskosten auch noch einen teuren Kredit abschließen. Stimmen die Voraussetzungen und entwickeln sich die Marktzinsen zu den eigenen Gunsten, ist es zwar durchaus möglich, dass die Inflation Schuldnern zugutekommt, indem sie die Schuldenlast real verkleinert. Doch ist das noch nicht gleichbedeutend mit einem wahrhaftigen Gewinn.

Schulden aufzunehmen, um in sich selbst oder eine Anlage zu investieren, kann mit Blick auf die Zukunft natürlich sinnvoll sein. Etwa, wenn eine Ausbildung oder andere Selbst-Investments finanziert werden. Doch rein rechnerisch werden Schulden die eigene finanzielle Situation zunächst stets verschlechtern. In der Kreide zu stehen, ist schon deshalb nicht lukrativ, weil es Menschen daran hindert, ihr Geld wirklich rentabel zu investieren. Denn Verbindlichkeiten müssen getilgt werden – Inflation hin oder her.

Kommentare (3)

H

Holger

sagt am 23. Februar 2024

„Damit Schulden weginflationiert werden, muss erstens das Einkommen mindestens in gleichem Tempo anziehen wie die Lebenshaltungskosten. Zweitens muss der Kredit zu weit niedrigeren Zinsen aufgenommen und für eine Weile festgeschrieben worden sein.“ Das stimmt nicht. Es reicht, wenn ich das Geld in etwas investiere, das einen höheren Wertzuwachs hat, als die Kreditzinsen. Bei hoher Inflation habe ich tendenziell eher einen hohen (nominalen) Wertzuwachs. Sobald der über dem (nominalen) Zinssatz liegt, mache ich Plus. Wie sich mein Einkommen dabei entwickelt ist komplett egal….

S

Satoshi Nakamoto

sagt am 22. Oktober 2023

"Grund dafür ist die Zentralbank, die im Hintergrund mit ihren geldpolitischen Mitteln versucht, die Inflation einzudämmen." Hä? Ihr kennt doch selbst das Inflationsziel von 2%. Mit zentraler Geldschöpfung wird uns die Inflation immer erhalten bleiben! "In der Kreide zu stehen, wird durch hohe Inflation nicht automatisch lukrativer." Doch! Kreide benutzen doch nur altmodische Bars/Kneipen oÄ., die dann 0% Zinsen verlangen. "Doch setzt das voraus, dass der Lohn des Schuldners in der Zwischenzeit mindestens genauso stark gestiegen ist wie die Preise." Und das setzt wiederum voraus, dass der Schuldner überhaupt ein Einkommen hat. Es gibt z.B. das Bafög-Darlehen, das zinslos ist. Zusätzlich gibt es auch Firmen, die sich Kredite für Immobilien in bestimmten Gegenden nehmen und die leer stehen lassen, weil die Schulden weg inflationiert werden und die Wertsteigerung größer als die Zinsen sind. Statt nur in der Einkommensbox zu denken, könntet ihr auch einen zusätzlichen Rechner machen, bei dem man Schulden, Zinsen und Inflation zusammen betrachten kann und den hier verlinken, damit man einen besseren Eindruck von der Zukunft und den Optionen im Leben bekommt.

D

Daniel

sagt am 20. Oktober 2023

Guter Artikel, schön zusammengefasst. Was mich bei diesem und eigentlich jedem Finanzfluss-Beitrag stört, ist eine gewisse Voreingenommenheit. Warum so platte Aussagen wie "Das Märchen von …" oder "Schulden sind rein rechnerisch nie lukrativ", wenn doch im weiteren Text ganz klar Beispiele genannt werden, die diesen Aussagen widersprechen. Mir scheint, dass ihr unbedingt eure Nutzer zu einer möglichst sicheren und möglichst passiven Investmentstrategie erziehen wollt, was ja prinzipiell nicht verkehrt ist, aber mit persönlich würde eine neutralere Schreibweise besser gefallen. Wer vor zwei Jahren einen Hausbau finanziert hat, hätte nach eurer Empfehlung sein Depot aufgelöst, so seinen Eigenkapitalanteil erhöht und die Finanzierungssumme verringert. Er hätte damit, je nach Sichtweise, die sicherere Strategie gewählt, aber wie auch im Artikel beschrieben mit einigermaßen hoher Wahrscheinlichkeit auch draufgezahlt. Natürlich kann der große Crash auch noch kommen, dann hättet ihr wieder Recht. Nur meine Meinung und wie gesagt nicht nur auf diesen Artikel bezogen. Insgesamt finde ich euer Projekt äußerst gut gelungen und sehr hilfreich.

Kommentar schreiben