Geteiltes Heim, Glück allein? Warum sich der Teilverkauf des Hauses selten lohnt

Sie sind mindestens 60 Jahre alt, lieben die Sicherheit und Kontinuität, wollen sich aber auch noch mal etwas gönnen in ihrem Leben. Außerdem, und das ist das Allerwichtigste, wohnen sie in ihrer eigenen Immobilie. So in etwa lässt sie sich umreißen, die Zielgruppe, auf die sich aktuell eine ganze Flotte an Finanzunternehmen stürzt. Sie heißen „Deutsche Mietkauf“, „Wertfaktor“, „Heimkapital“, „Hausanker“ oder „Engel & Völkers Liquid Home“ und verfolgen allesamt dasselbe Ziel: So viele Rentnerinnen und Ruheständler wie möglich zum Teilverkauf ihrer selbst genutzten Immobilie zu bewegen.

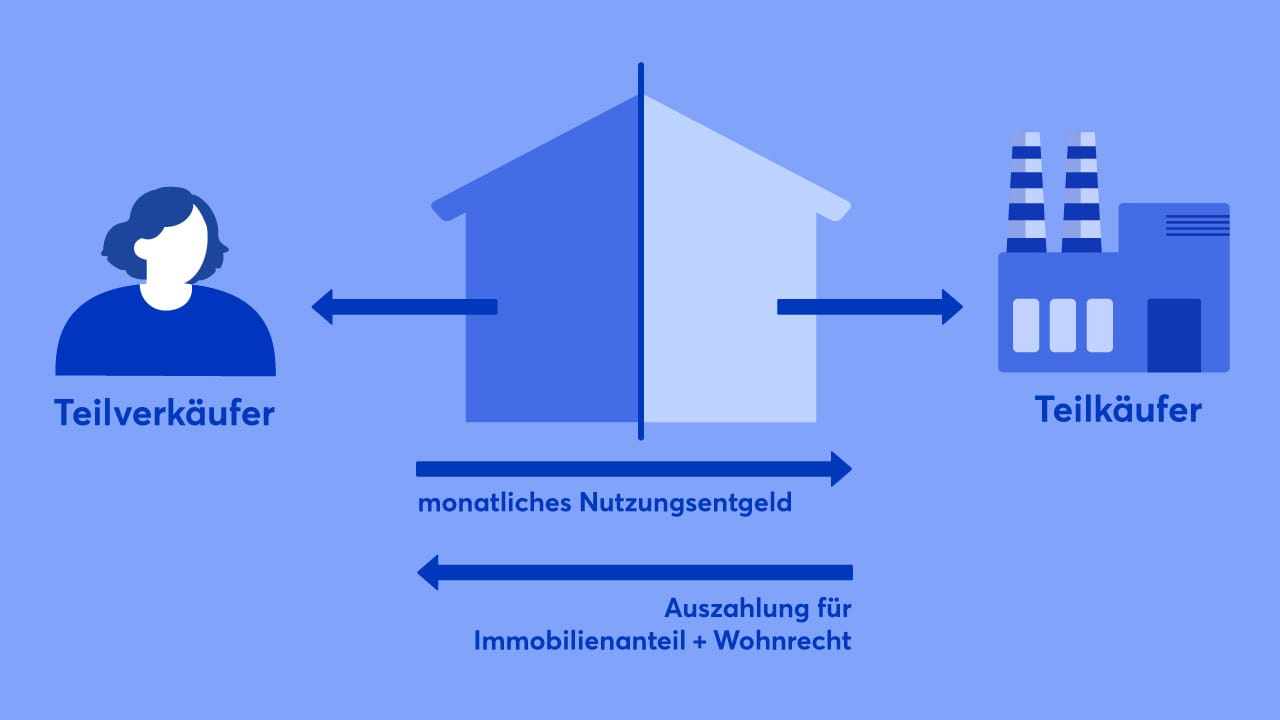

Und gut klingt das Ganze zweifellos: Wer schnell zu Geld kommen, aber trotzdem nicht das Eigenheim verscherbeln will, verkauft einfach nur einen Teil des Eigenheims an die Teilkaufgesellschaft und bekommt dafür auf einen Schlag eine hohe Geldsumme ausgezahlt. Im Eigenheim darf trotzdem weiter gewohnt werden, allerdings gegen ein monatliches Nutzungsentgelt, ähnlich einer Miete. Immobilienbesitzer mit Geldsorgen oder unerfüllten Wünschen sollen sich also nicht für oder gegen den Verkauf des Eigenheims entscheiden müssen – sondern einfach nur ein bisschen verkaufen und trotzdem lebenslanges Bleiberecht genießen können.

„Klüger wohnen, besser leben“, nennt etwa die Deutsche Teilkauf aus Köln das Konzept und gibt Aussicht auf ein besseres Leben: „Für Ihre Immobilie haben Sie so einige Träume hinten anstellen müssen – erfüllen Sie sich Ihre Träume doch noch!“, wirbt die GmbH. „Blicken Sie unbekümmert in eine finanziell unbelastete Zukunft!“, schreibt das Immobilienunternehmen Deutsche Grundinvest auf Ihrer Website. „Wir versprechen Ihnen: Sie werden damit sehr glücklich sein!“ Doch ebendies ist fraglich. Denn rein wirtschaftlich rechnet sich das Ganze primär für die Teilkauf-Unternehmen. „Dieses Modell bringt für Sie in aller Regel erhebliche wirtschaftliche Nachteile“, warnt etwa die Verbraucherzentrale in einem Ratgeber.

Wie viel darf es sein?

Die Konditionen beim Teilverkauf können von Anbieter zu Anbieter variieren, das Prinzip ist aber stets dasselbe. Zu Beginn steht die Entscheidung der Eigenheimbesitzer, welche Wunschsumme sie gern ausbezahlt bekommen würden. Auf dieser Basis und je nachdem, wie viel die Immobilie aktuell wert ist, berechnet sich dann der Anteil an Wohneigentum, der dafür abgetreten werden müsste. Viele Unternehmen erlauben hier eine Obergrenze von 50%. Der Wert der Immobilie wird von einem Gutachter ermittelt, den in der Regel die Anbieter stellen. Bei der Deutschen Teilkauf haben Kunden aber zumindest ein kleines Mitspracherecht: Man könne zwischen „zwei zertifizierten Gutachterverbänden“ wählen, schreibt die GmbH. Kommt der Teilverkauf letztlich zustande, wird der Übertrag vom Notar beglaubigt und die Deutsche Teilkauf als stiller Teilhaber eingetragen. De facto bedeutet das: Die Teilkaufgesellschaft wird zum Miteigentümer der Immobilie, hat jedoch kein Mitspracherecht, was Gestaltungsfragen, Modernisierungen und Ähnliches betrifft. Was wie ein Vorteil klingt, entpuppt sich für viele Teilverkäufer allerdings im Laufe der Jahre als Kehrseite. Doch dazu gleich mehr.

Nutzungsentgelt von um die 5% pro Jahr

Um auch weiterhin den verkauften Teil des Hauses vollständig bewohnen zu können, zahlen Teilverkäufer ein monatliches Nutzungsentgelt. Im Gegenzug erhalten sie ein sogenanntes Nießbrauchrecht, also ein Wohn- und Nutzungsrecht für den verkauften Anteil. Wie viel sie dafür als Kompensation an die Teilkäufer zahlen, hängt vom Wert der Immobilie und von der Größe des verkauften Anteils ab – aber auch davon, welchen prozentualen Anteil die Gesellschaft ansetzt. Es kann sich also um ein paar Hundert Euro handeln, aber auch um über 1.000€.

Die Deutsche Teilkauf setzt derzeit ein Nutzungsentgelt von 4,99% pro Jahr auf den Preis des verkauften Anteils an, bei der Mietkauf-Sparte von Engel & Völkers sind es 5,2%. In beiden Fällen wird der Prozentsatz für zehn Jahre festgesetzt, anschließend können sich die Kosten erhöhen oder auch sinken. Im Falle der Deutschen Teilkauf hängt das davon ab, wie sich der sogenannte Euribor in der Zwischenzeit entwickelt. Das ist kurz gesagt der Geldmarktzins und damit der durchschnittliche Zinssatz, zu dem sich Banken in Europa gegenseitig Geld leihen können. An der Entwicklung des Euribor orientieren sich beispielsweise auch die Zinsen von Hypothekendarlehen.

Beim Hamburger Unternehmen Wertfaktor ist das Nutzungsentgelt von vornherein variabel. Beginnend bei einem Nutzungsentgelt zwischen 5,71% – 5,82% der Verkaufssumme, wird der Anteil anschließend jährlich der Veränderung des 12-Monats-Euribor angepasst. Im vergangenen Jahr hätte das für Teilverkäufer eine Verschlechterung bedeutet. Denn binnen zwölf Monaten ist der Euribor-Zinssatz um knapp 2,7% gestiegen. Wieder andere Anbieter koppeln das Nutzungsentgelt an die Inflation, sodass die Kosten mit der allgemeinen Preisentwicklung steigen oder fallen.

Doch was bedeuten die paar Prozent Nutzungsentgelt nun konkret für einen Immobilienbesitzer, der sich sorgenfreien Ruhestand erfüllen möchte? Rechnen wir das Ganze einmal am Beispiel von Engel & Völkers Liquid Home durch.

Je länger der Zeitraum, desto schlechter der Deal

Frau Müller ist 66 Jahre alt und Besitzerin einer Stadtwohnung, deren Wert der Gutachter auf 600.000€ geschätzt hat. Weil Frau Müller gern noch mal auf Weltreise gehen würde, möchte sie sich schon jetzt 200.000€ auszahlen lassen. Dazu überschreibt sie ein Drittel ihres Besitzes an die Teilkaufgesellschaft und bleibt folglich zu zwei Dritteln Eigentümerin ihrer Wohnung. Um auf der gesamten Fläche weiterhin wohnen zu bleiben, zahlt sie die ersten zehn Jahre 5,25% Nutzungsentgelt auf die Verkaufssumme, was im Monat 875€ entspricht. Im Jahr sind es schon 10.500€ und nach zehn Jahren ganze 105.000€, die die sie der Teilkaufgesellschaft überwiesen hat. Je länger Frau Müller mit dem Modell fährt, desto weniger rentiert es sich für sie. Nach 20 Jahren beispielsweise hätte Frau Müller – bei gleichbleibendem Nutzungsentgelt – schon 210.000€ (10.500 · 20) für ihr Nießbrauchrecht bezahlt – und damit mehr, als sie damals für ihren verkauften Anteil bekommen hat.

Verkaufter Teil kann zurückgeholt werden

Doch soweit muss es im Einzelfall nicht kommen. Denn wer einmal einen Teil der Wohnung abgetreten hat – und das ist ein Vorteil des Modells – hat jederzeit die Möglichkeit zurückzukaufen. Als Kaufpreis gilt dann der zu diesem Zeitpunkt geltende Marktpreis. Dieses Recht gilt auch nach Ableben des Teilverkäufers. So erklärt etwa Julia Schabert, Gründerin und Geschäftsführerin des Unternehmens Heimkapital, auf Nachfrage: „Erben haben die Möglichkeit, den verkauften Anteil durch ein vorrangiges Ankaufsrecht zurückzukaufen oder nach dem Todesfall komplett zu verkaufen.“

Wertsteigerungen werden ebenfalls geteilt

Auch wenn das deutsche Eigenheim gern vererbt wird, entscheiden sich viele Selbstnutzer nach einer Weile dazu, ihre Immobilie zu verkaufen und umzuziehen. Je nachdem, wie stark die Immobilie in der Zwischenzeit im Wert gestiegen ist, kann sich das kräftig lohnen. Auch wer sich bereits für einen Teilverkauf entschieden hat, hat diese Möglichkeit. Die meisten Anbieter stellen es ihren Kunden frei, zu jedem Zeitpunkt komplett zu verkaufen und übernehmen sogar die Abwicklung. Das hat einen Grund. Sich einen Miteigentümer ins Haus zu holen, bedeutet nämlich auch, mögliche Wertsteigerungen der Immobilie zu teilen. Je stärker die Immobilie in den darauffolgenden Jahren und Jahrzehnten im Wert steigt, desto mehr Geld verdient folglich auch die Teilkaufsgesellschaft. Und das liegt nicht allein an den Gewinnen durch Wertsteigerung. Denn viele Teilverkaufsunternehmen berechnen ihren Kunden ein sogenanntes Durchführungsentgelt für den späteren Komplettverkauf. Zwar übernehmen die Gesellschaften im Gegenzug auch das gesamte Prozedere, suchen nach Käufern und kümmern sich um die Abwicklung. Die Gebühren haben es dennoch in sich. Beim Unternehmen Wertfaktor heißen sie „Durchführungsentgelt“ und betragen 4,5% vom gesamten Verkaufserlös. Engel & Völkers Liquid Home berechnet eine Abwicklungsvergütung in Höhe von 5,5% Zusammen mit den möglicherweise entgangenen Gewinnen aus der Wertsteigerung kann das für Immobilienbesitzer bedeuten, sich ein paar Hunderttausend Euro durch die Lappen gehen zu lassen.

Auf der Website von Engel & Völkers lässt sich ein solches Szenario durchrechnen. Bleiben wir bei dem Beispiel von Frau Müller, deren Wohnung beim Teilverkauf 600.000€ wert war und die ein Drittel ihres Eigentums an die Teilverkaufsgesellschaft überschrieben hat.

Weil die Lage ihrer Immobilie stark nachgefragt wird, ist ihre Stadtwohnung 20 Jahre später 983.170€ wert und Frau Müller entscheidet sich, zu diesem Preis komplett zu verkaufen. Von den 983.170€ Gesamterlös erhält sie durch den Teilverkauf nur noch zwei Drittel, also 655.447€. Hinzu kommen 54.074€ Abwicklungsvergütung (5,5% von 983.170€), sodass Frau Müller letztlich mit 601.372€ aus dem Verkauf geht. Ihre Gesamtbilanz sieht aber etwas schlechter aus, schließlich hat Frau Müller auch jeden Monat mehr als 850€ Nutzungsentgelt bezahlt. Nach 20 Jahren haben sich die Gebühren auf 210.000€ summiert. Verrechnet mit der Wunschauszahlung über 200.000€ von vor 20 Jahren sowie der zweiten Auszahlung beim Komplettverkauf landet Frau Müller bei 591.372€. Zweifelsohne eine stattliche Summe – aber eben deutlich weniger, als eigentlich möglich gewesen wäre. Denn hätte Frau Müller damals nicht schon einen Teil ihrer Wohnung verkauft, hätte sie 20 Jahre später die gesamte Wertsteigerung mitgenommen und ihre Wohnung für mehr als 980.000€ veräußern können - 400.000€ mehr, als sie jetzt bekommen hat.

| Wert d. Immobilie in 20 Jahren | 983.170€ |

| Anteil am Verkaufserlös (1/3) | 655.447€ |

| Abwicklungsvergütung | -54.074€ |

| Zweite Auszahlung | 601.372€ |

Gesamtbilanz

| Ihre Wunschauszahlung | 200.000€ |

| Zweite Auszahlung | 601.372€ |

| Gezahlte Nutzungsgebühr | -210.000€ |

Auch wenn die Immobilienpreise im bundesweiten Durchschnitt zuletzt kräftig gestiegen sind, gibt es selbstredend auch Objekte, deren Wert im Laufe der Zeit gleich bleibt oder gar fällt. Wäre Frau Müllers Wohnung nach 20 Jahren noch genauso viel wert wie damals beim Teilverkauf, also 600.000€, würde sie nach dem Komplettverkauf mit einem Minus von ganzen 248.000€ aus dem Ganzen gehen. Die Inflation ist der Einfachheit halber in diesem Beispiel nicht berücksichtigt.

| Wert der Immobilie 2020 | 600.000€ |

| Immobilienwert 20 Jahre später | 600.000€ |

| Anteil am Verkaufserlös nach 20 Jahren (2/3) | 402.000€ |

| Abwicklungsvergütung (5,5% / Gesamterlös) | -33.000€ |

| Auszahlung bei Komplettverkauf | 369.200€ |

| Wunschauszahlung 2020 | 200.000€ |

| Auszahlung bei Komplettverkauf | 369.200€ |

| Gezahlte Nutzungsgebühr (5,25% p.a.) | 210.000€ |

| Endergebnis | 359.200€ |

Wertverluste sind nicht nur für den Teilverkäufer, sondern auch für den Teilkäufer unerfreulich. Die Verbraucherzentrale warnt deswegen vor Anbietern, die sich für solche Fälle absichern – beispielsweise, indem sie eine Klausel in den Vertrag einbauen, der ihnen ein Anrecht auf mindestens die Rückzahlung der investierten Summe zusichert.

Reparaturen und Versicherungen zahlt der Verkäufer

In Wahrheit lohnt sich der Teilverkauf für viele Verkäufer noch weniger als oben kalkuliert. Denn die „Flexibilität“ und „Gestaltungsfreiheit“, mit denen einige Anbieter werben, sind nur auf den ersten Blick ein Pluspunkt. Man könne auch nach dem Teilverkauf nach Lust und Laune modernisieren, umgestalten und renovieren, versprechen die Anbieter – und wälzen so einen mitunter riesigen Berg an Kosten auf die Teilverkäufer ab. Denn in der Regel beteiligen sie sich nicht im Geringsten an den Instandhaltungskosten. Ganz egal, ob es sich dabei um freiwillige Verschönerungen oder vom Gesetzgeber vorgeschriebene Sanierungen handelt, also etwa die Heizungsanlage aus energetischen Gründen ausgetauscht werden muss. Ein weiterer Aspekt, der den Verbraucherschützern sauer aufstößt: „Keine Immobilie wird auf Dauer ohne Investitionen auskommen“, konstatiert die Verbraucherzentrale in einem Artikel von August 2022. „Haben Sie (...) 50 Prozent der Immobilie verkauft, müssten Sie für eine neue Heizungsanlage, Dämmung, Dachreparatur oder Ähnliches die volle Summe selbst bezahlen.“ Das Portal RentePlusImmobilie“, nach eigenen Angaben Deutschlands größtes Immobilienverrentungsportal, will die Vorwürfe nicht gelten lassen. In einem Website-Artikel halten die Immobilienexperten dagegen: Die Ausgangslage spiele eine große Rolle. „Möchte jemand lediglich fünf Jahre überbrücken, bis er in ein Heim zieht und hat er gerade Dach und Heizung erneuern lassen, wird sich die Situation der Instandhaltungskosten für ihn gänzlich anders darstellen als bei jemandem, der in einer nicht gut instand gehaltenen Immobilie lebt und sich eine lange Laufzeit des Teilkaufvertrages wünscht.“

Prinzipiell stimmt es zwar: Wer nur ein paar Jahre das Teilverkauf-Modell fährt und dazu in einem durchsanierten Neubau wohnt, läuft weniger Gefahr, ein paar Monate später den Dachstuhl erneuern zu müssen – oder alle paar Jahre von Rohrbrüchen geplagt zu werden. Passieren kann es – rein theoretisch – dennoch. Denn wie viel Wartung, Reparatur und Pflege wann in welchem Ausmaß anfallen werden, kann kein Immobilienbesitzer im Voraus abschätzen. Generell können Eigentümer eines Neubaus über einen langen Zeitraum allerdings im Schnitt mit 1,5% Instandhaltungskosten pro Jahr rechnen – bei älteren Gebäuden dagegen eher mit 2-3% pro Jahr. Bei einem Immobilienwert von einer halben Million Euro können das also schon mal 15.000€ Kosten pro Jahr oder mehr sein.

Auch versichern müssen die Teilverkäufer die gesamte Wohnfläche selbst, die Anbieter beteiligen sich nicht. Gründerin Julia Schabert von Heimkapital begründet das damit, dass auch die „Früchte“ allein von den Verkäufern geerntet werden könnten: „Unsere Kunden können frei über die Verwendung der Immobilie entscheiden und diese beispielsweise auch an Dritte vermieten“, so Schabert. „Die Mieteinnahmen fließen dann zu 100 Prozent an unsere Kunden, die Haupteigentümer bleiben und entsprechend dann auch dafür verantwortlich sind, das Gebäude ausreichend zu versichern und die Kosten dafür zu tragen.“

Der Preis für die Flexibilität ist hoch

Man muss das Modell Mietkauf nicht gänzlich verteufeln. Schließlich schafft das Konzept für einige Immobilienverkäufer Freiheiten, die sie ansonsten nicht hätten. Etwa, dass sich schon früh ein Teil der Immobilie zu Geld machen lässt, ohne aus den eigenen vier Wänden ausziehen zu müssen. Damit ist das Modell tatsächlich etwas flexibler als etwa die Leibrente, ein anderes Modell aus der Familie der Immobilienverrentungen. Dabei kann beispielsweise nur die gesamte Immobilie übertragen werden, die Auszahlung erfolgt dann monatlich, in einer Art Rentenzahlung. Teilverkäufer haben außerdem jederzeit die Möglichkeit, den verkauften Anteil zum jeweils geltenden Marktpreis zurückzukaufen, wohingegen es bei vergleichbaren Modellen oft keinen Weg zurück gibt. Das Eigentum wechselt stattdessen für alle Zeiten den Besitzer und kann auch nicht – wie beim Teilverkauf – später vererbt werden. Bei all der Vorzüge sollten Immobilien-Teilverkäufer aber nicht vergessen, dass die andere Partei ebenfalls an dem Geschäft verdienen möchte – und sie für das schnelle Geld auf einen Schlag einen mitunter hohen Preis zahlen.

Wie unrentabel es wird, zeigt sich erst später

Und so spricht auch einiges gegen den Teilverkauf: Angefangen bei den Instandhaltungskosten, die weiterhin und allein vom Verkäufer getragen werden müssen, über Versicherungskosten, die ebenso wenig zwischen den Parteien aufgeteilt werden, bis hin zu teilweise hohen Abwicklungsgebühren, die die Anbieter bei einem späteren Komplettverkauf draufschlagen.

Wie unrentabel ein solcher Teilverkauf am Ende ist, hängt aber auch von individuellen Faktoren ab. Da ist einerseits die Laufzeit: Je länger die Nutzungsgebühren bezahlt werden, desto unwirtschaftlicher wird das Ganze für den Verkäufer. Legt die Immobilie dann auch noch einen Wertverlust hin und fallen über die Jahre unerwartet viele Reparaturen an, sind die Verluste entsprechend noch höher. Wohingegen Immobilienbesitzer bei Wertsteigerungen nur einen Teil der Gewinne einnehmen.

Bankkredit ist oft günstiger

Die Verbraucherzentrale empfiehlt potenziellen Teilverkäufern, sich an den geltenden Zinsen für Bankdarlehen zu orientieren. Wer sein Haus zu bis zu 50% beleihe, könne teilweise Top-Konditionen erhalten, schreiben die Verbraucherschützer auf ihrer Website. „Aktuell liegt der Zinssatz hier für eine zehnjährige Zinsfestschreibung bei rund 3 Prozent pro Jahr“. Das ist weniger als die rund 5% Nutzungsentgelt beim Teilverkauf, sodass es sich tatsächlich eher lohnen könnte, einen normalen Kredit aufzunehmen und die Immobilie als Sicherheit zu hinterlegen.

Für Immobilienbesitzer, denen es allein auf das lebenslange Wohnrecht ankommt, gibt es noch eine weitere Alternative: Nach einem Käufer zu suchen und sich auf ein lebenslanges Nießbrauchrecht zu einigen. Gegen die Zahlung eines Entgelts, versteht sich.

Und wenn das Unternehmen pleitegeht?

Entscheiden sich Eigentümer doch für den Teilverkauf, sollten sie zumindest so viel wie möglich vertraglich regeln und sich gegen alle möglichen Szenarien absichern. Zum Beispiel sollte festgehalten werden, zu welchen Konditionen ein späterer Rückkauf möglich wäre, ob auch potenzielle Erben dieses Recht hätten und wer in dem Fall den Gutachter für die Bewertung auswählen würde. Wichtig zu klären ist auch, ob die Nutzungsgebühr im Notfall ausgesetzt oder für eine Zeit reduziert werden könnte – und welche Konsequenzen das nach sich ziehen würde. Besondere Szenarien wie der Verkauf der Teilkaufgesellschaft oder eine Insolvenz sollten ebenfalls einkalkuliert werden. Zwar sehen viele Anbieter vor, dass die Besitzer in solchen Fällen weiterhin nutzungsberechtigt bleiben und das Eigentum von der Insolvenzmasse getrennt wird beziehungsweise nicht ohne Zustimmung der Eigentümer liquidiert werden darf. Dennoch sollte – genau wie bei anderen Finanzgeschäften – jedes noch so unwahrscheinlich klingende Szenario einmal durchgespielt werden.

glück?")

Kommentare (3)

V

Vincent

sagt am 21. Oktober 2022

Hey, wie sieht es denn mit einem kompletten Verlauf einer Immobilie aus? Habt ihr dazu auch Informationen? Also das zB ein Best Ager seine Immobilie verkauft mit lebenslangem Wohntecht.

H

Henning

sagt am 22. Oktober 2022

Das würde zwar funktionieren, mindert aber den Beleihungswert der Bank und auch des Objektes, weil ja keine Miete fliesst.

V

Vinxent

sagt am 22. Oktober 2022

Ja klar Belastungen in Abteilung 2 will kein Käufer. Dennoch finde ich, dass es Vorteile gibt: Verkäufer erhält deutlich mehr Geld als beim Teilverkauf und kann dennoch bis zum Lebensende in der Immobilie wohnen. Und der Käufer hat die planbare Sicherheit, dass ihm die Immobilie in einigen Jahren ganz gehören wird.

Kommentar schreiben