Zinssparen beim Broker

- Lade dir die App herunter und registriere dich.

- Überweise Geld auf dein Trade Republic Konto.

- Auf diesen Betrag erhältst du nun jährlich 2% Zinsen.

- Lade dir die App herunter und registriere dich.

- Überweise Geld auf dein Trade Republic Konto.

- Auf diesen Betrag erhältst du nun jährlich 2% Zinsen.

ETFs, Einzelaktien, Sparpläne – eigentlich sieht so das Metier des Neobrokers Trade Republic aus. Und so mussten bislang auch nur andere Aktien-Broker das Berliner Fintech als Wettbewerber fürchten. Seit dem vierten Januar hat sich der Konkurrenzkreis von Trade Republic erheblich vergrößert: Denn das Start-up hat sich zu einer Art Tagesgeldkonto gewandelt und bietet plötzlich bessere Konditionen als deutsche Direktbanken. Allen Kunden will der Broker ab sofort 2% Zinsen auf das nicht investierte Geld auf dem Verrechnungskonto zahlen. Das Angebot gilt für Cash-Guthaben bis 50.000€ und ist zeitlich unbefristet. Direktbanken wie die ING oder die Consorsbank haben zwar inzwischen ähnlich hohe Zinssätze zu bieten, allerdings gelten die nur für wenige Monate – anschließend rutschen die Guthabenzinsen für Kunden wieder in den Null-Komma-Irgendwas-Bereich ab. Was verspricht sich der Broker davon? Wie sicher ist das Geld bei Trade Republic und wie kann es sich das Fintech überhaupt leisten, seinen Kunden so viel Geld zu schenken? Und werden die Direktbanken bald nachziehen?

Trade Republic wirbt mit Zinseszinseffekt

“Die Zinsen werden live berechnet und, anders als bei vielen anderen Anbietern, monatlich ausgezahlt, woraus sich ein attraktiver Zinseszinseffekt ergibt”, heißt es in der offiziellen Pressemitteilung von Anfang Januar. Ein Zinseszinseffekt stellt sich durch die monatliche Ausschüttung zwar schon ein – ob man ihn als außerordentlich attraktiv bezeichnen möchte, dürfte aber Ansichtssache sein. Mal angenommen, ein Kunde hat 40.000€ auf dem Verrechnungskonto bei Trade Republic liegen. Bei 2% Zinsen müsste der Broker ihm im Jahr 800€ auszahlen. Werden die 2% dagegen monatlich gutgeschrieben, also immer wieder auf neuer, stetig steigender Grundlage berechnet, beläuft sich der Zinsertrag nach einem Jahr auf 807,37€. Ein Plus von 7€, das ganz nett ist, aber den Braten nicht unbedingt fett macht.

Seit wann zahlen Broker Zinsen?

Vielleicht muss man aber auch erst mal erklären, warum Trade Republic, das ja eigentlich als Broker gegründet wurde, überhaupt Guthaben-Zinsen zahlen darf. Der Grund ist, dass der Neobroker das Vermögen seiner Kunden nicht selbst verwaltet, sondern Geschäftsbanken dies für ihn übernehmen. Eröffnen Kunden ein Depot, dann erhalten Sie automatisch ein Verrechnungskonto bei der Deutschen Bank oder bei der Citibank. Einige alte Trade Republic-Kunden lassen ihr Geld immer noch von der Solaris Bank verwahren, mit der das Start-up 2019 ursprünglich gestartet ist. Inzwischen stellt die Deutsche Bank den Großteil der Verrechnungskonten, auf die Kunden erst einmal Geld einzahlen müssen, um es anschließend an der Börse investieren zu können. Solche Partnerschaften sind ganz normal. Bei dem Konkurrenten Scalable Capital wird ein Konto bei der Baader Bank eröffnet, der Anbieter Smartbroker kooperiert mit der BNP PARIBAS.

Das Geld ist sicher

Die Geschäftsbanken, die für Trade Republic-Kunden das Geld verwahren, unterliegen der europäischen Einlagensicherung, somit ist das Geld der Depotkunden – genau wie auf dem Tagesgeld-, Festgeld- und Girokonto – im Falle einer Bankenpleite geschützt. Zumindest bis zu einer Höhe von 100.000€.

Wie kann sich Trade Republic das leisten?

Aus welchen Mitteln will Trade Republic nun jedem der schätzungsweise über 2 Mio. Kunden 2% Zinsen bezahlen? Auch dafür muss man etwas ausholen und in das Zinsgeschäft der Banken einsteigen.

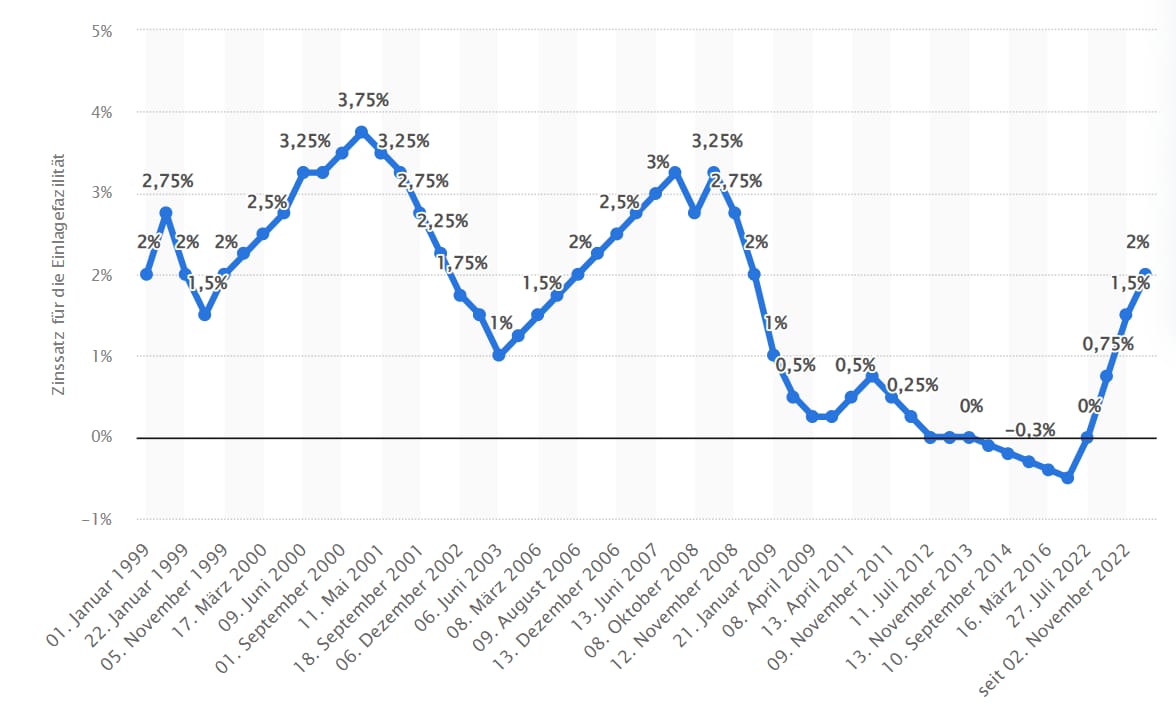

Geschäftsbanken haben die Möglichkeit, das Geld ihrer Kunden bei der EZB zu lagern, das Ganze nennt sich Einlagefazilität. Im Gegenzug erhalten sie dafür von der Zentralbank einen Zinssatz, den sogenannten Einlagesatz. In Zeiten einer strikten Nullzinspolitik lag der über Jahre im Minusbereich, die Banken mussten also ihrerseits der EZB Geld bezahlen, um ihr Geld dort parken zu dürfen – und haben die Mehrkosten an ihre Kunden weitergegeben. Anbieter von Girokonten, aber auch Broker, die mit betroffenen Geschäftsbanken kooperieren, haben also vielfach Negativzinsen erhoben. Jetzt, da der Einlagensatz als Reaktion auf die hohe Inflation bei 2% liegt und mutmaßlich noch weiter ansteigen wird, hat sich der Wind gedreht. Die Banken werden wieder belohnt für die Einlagen, die sie bei der EZB parken, und das verschafft auch den kooperierenden Brokern Mehreinnahmen. „Mit der Wiedereinführung der Zinsen durch die EZB reagieren wir zügig auf eine neue Marktsituation”, sagt Trade Republic-Chef Christian Hecker auf Anfrage. Man ermögliche den Kunden, ihr Geld auch dann für sich arbeiten zu lassen, wenn es noch nicht investiert ist. “Damit vereinen wir die wichtigsten Möglichkeiten, Geld anzulegen, in einer Anwendung. Einfach und demokratisch - wie es unserer Mission entspricht.”

Ein Minusgeschäft?

Auch wenn es klingt, als würde Trade Republic den Einlagezins einfach an die Kunden weiterreichen, kann man davon ausgehen, dass der Broker ein Minusgeschäft macht. Schließlich wird zum Beispiel auch die Deutsche Bank einen Teil des Einlagezinses abhaben wollen, sodass Trade Republic unterm Strich vielleicht nur 1,5% davon übrig bleiben. Vielleicht kann die Deutsche Bank auch noch höhere Erträge herausholen, indem sie beispielsweise einen Teil der Kundengelder in Form von Krediten ausgibt. Dann kommen bei Deutsche Bank und Trade Republic vielleicht zusammen 2,5% an und Trade Republic kann 1,7% oder 1,8% für sich behalten. Wie die Aufteilung genau ist, wissen nur die Unternehmen selbst, denn das ist Geschäftsgeheimnis.

Warum das Ganze?

Nun wird sich kein Unternehmen unüberlegt ins Minus stürzen, und auch Trade Republic dürfte sich sehr wohl etwas von der Zins-Offerte erhoffen. In der Pressemitteilung hat der Broker den Zweck des Ganzen nur oberflächlich angerissen: Man wolle die “Marktführerschaft als Europas größte Sparplattform ausbauen”, so die Begründung.

Wenn das Ziel gewesen sein sollte, einfach mal wieder die Werbetrommel zu rühren, dann ist das jedenfalls gelungen. In den Wirtschaftsmedien des Landes hatte Trade Republic schon kurz nach Ankündigung seinen Platz in den Schlagzeilen. Und allein das könnte dem Broker schon einen erheblichen Umsatz bescheren. Es wäre schließlich nicht überraschend, wenn Trade Republic mit dem neuen Angebot eine gewaltige Zahl an Neukunden gewinnen würde. Die Macher hinter dem Broker sind zumindest optimistisch: Bisher habe man sehr viel positives Feedback von Kunden zum Zinssparen bekommen, meint Mitgründer Christian Hecker. Man heiße jedenfalls jeden willkommen, der sein Geld für sich arbeiten lassen möchte.

Doch die Stimmung an den Börsen ist durch den Ukraine-Krieg und die damit verbundene Energiekrise weiterhin betrübt, und das dürfte auch der Neobroker in den vergangenen Quartalen durch eine rückläufige Zahl an Transaktionen zu spüren bekommen haben. Vielleicht sollen die neuen Zinsen also auch wieder zum Investieren anspornen: Um sie zu kassieren, müssen Kunden schließlich ein Depot eröffnen und Geld aufs Verrechnungskonto überweisen. So liegt es schon mal bereit in der App und damit nur einen Finger-Swipe entfernt von einem Investment. Die Schwelle zum Investieren ist also deutlich niedriger, wenn schon mal Geld da ist. Wir erinnern uns: Trade Republic verdient sein Geld vornehmlich mit Provisionen, die der Broker von ETF-Anbietern und Handelsplattformen erhält.

Vielleicht wird Trade Republic auch erst in ein paar Monaten so richtig profitieren, wenn die EZB erneut den Leitzins anhebt – und damit die Einnahmen für den Broker und seine Partnerbanken nochmals steigen. Gibt Trade Republic dann weiterhin “nur” 2% Zinsen weiter, fällt die Marge höher aus.

Wo ist der Haken?

Bei scheinbar kostenlosen Zinsgeschenken ist Misstrauen nicht unangebracht. Aber tatsächlich hat die Zins-Offerte von Trade Republic keinen Haken. Es gibt weder versteckte Kosten noch andere Fallstricke. Einziges Manko, wenn man so will, ist eine fehlende Garantie. Auch der Broker möchte kein Langzeit-Versprechen abgeben und die Zinsen gelten “bis auf Weiteres”, das heißt: Sie können theoretisch auch jederzeit wieder sinken oder komplett abgeschafft werden. “Es gibt eine Reihe von makroökonomischen Faktoren, die zu einer Änderung des Zinssatzes führen können”, schreibt Trade Republic dazu im FAQ-Bereich. Dazu gehörten auch “Änderungen des Leitzinses im Rahmen der Finanzpolitik der EZB.” Man werde die Kunden aber über jede Änderung frühzeitig informieren, heißt es weiter. Wie lange sich das Angebot halten wird, bleibt also abzuwarten. Sollte es etwa im Frühjahr wieder gekippt werden, wäre allerdings klar, dass Trade Republic doch keine besseren Konditionen bietet als die gewöhnlichen Direktbanken. Apropos: Wie stehen die eigentlich zur neuen Konkurrenz am Sichteinlagen-Himmel?

“Wir entscheiden in Ruhe”

Die Panik scheint bei den großen Direktbanken des Landes jedenfalls noch nicht ausgebrochen zu sein. Man entscheide “in Ruhe”, ob nun Anpassungen nötig sein sollten, sagt etwa ein Sprecher der Consorsbank. Als Direktbank der Marke BNP Paribas verwaltet das Institut rund 60 Mrd. Euro an Kundeneinlagen – und zahlt für Geld auf dem Tagesgeldkonto pro Jahr sogar 2,1% Zinsen. Das ist mehr als Trade Republic und gilt außerdem für Beträge von bis zu 1 Mio. Euro. Dafür ist das Angebot auf sechs Monate begrenzt, wer noch Wertpapiere dazu kauft, kann auf maximal ein Jahr verlängern. Könnte Trade Republic den Direktbanken nun nicht die Kunden streitig machen? Man beobachte kontinuierlich den Markt und prüfe das eigene Angebot auf Wettbewerbsfähigkeit, um dann bei Bedarf eine “Anpassung vorzunehmen”, heißt es aus der Kommunikationsabteilung. Auszuschließen ist also nicht, dass die Consorsbank ihre Zinsen nochmals anpassen wird.

2% Zinsen bietet die ING seinen Tagesgeld-Sparern. Vorausgesetzt, sie besaßen in den vergangenen sechs Monaten noch kein Tagesgeldkonto bei der ING. Das Angebot gilt ebenfalls nur befristet, schon nach vier Monaten müssen sich die Kunden wieder mit dem Basiszins von 0,3% pro Jahr begnügen. Anpassungen hält man auch hier (zumindest noch) nicht für notwendig: “Sollten es die weiteren Entwicklungen zulassen, werden wir auch beim Extra-Konto den Basiszins weiter erhöhen”, sagt ein Unternehmenssprecher und verweist darauf, dass man gerade erst vergangenen Dezember den Zins von 1% auf 2% angehoben habe. “Wir sind damit nach wie vor eine der wenigen Großbanken in Deutschland, die nennenswerte Zinsen für bestehende Konten beim Tagesgeld zahlen."

Wer investieren will, sollte investieren

Mit seinen 2% Zinsen lässt Trade Republic gerade nicht nur die gesamte deutsche Brokerlandschaft, sondern auch viele Banken blass aussehen. Das Angebot ist überdurchschnittlich gut. So gut, dass es den ein oder anderen Anleger von seinem Ziel ablenken könnte. Gerade jetzt, da in vielen Depots die roten Zahlen dominieren, können so ein paar risikofreie 2% toll klingen. Wer sein Geld aber langfristig gewinnbringend anlegen möchte und dabei eher an 5-7% jährliche Rendite dachte, sollte auch dabei bleiben. Ja, die Stimmung an der Börse ist gerade betrübt und niemand weiß, ob es mit den Kursen der Welt-Indizes in den kommenden Monaten nicht noch weiter runtergehen wird. Trotzdem wird es sich langfristig auszahlen, auch in schlechten und extrem unwägbaren Situationen Geld am Aktienmarkt zu investieren. Gerade für solche Anleger, die noch 15, 20 oder mehr Jahr vor sich haben. Besser wäre es also, das Zinsangebot als das zu nehmen, was es ist: Ein nettes Zusatzangebot, das den ein oder anderen kleineren Betrag einbringen wird - aber keine solide Rendite, mit der sich das eigene Vermögen merklich vergrößern lässt.

Kommentare (14)

A

Anonymer Autor

sagt am 27. März 2024

Man stimmt bei Aktivierung der 4 Prozent zu, dass Trade Republic die Zinsen nicht unbedingt herausgibt: Trade Republic kann von der jeweiligen Treuhandbank Zinsen für Guthaben auf dem Treuhandsammelkonto erhalten. Der Kunde und Trade Republic treffen die von der gesetzlichen Regelung des Rechts der Geschäftsbesorgung (§§ 675, 667 des Bürgerlichen Gesetzbuchs (im Folgenden “BGB”), § 384 des Handelsgesetzbuchs (im Folgenden “HGB”)) abweichende Vereinbarung, dass ein Anspruch des Kunden gegen Trade Republic auf Herausgabe der Zinsen nicht entsteht. Der Kunde erklärt sich damit einverstanden, dass Trade Republic etwaige Zinsen vereinnahmt und behalten darf. Ohne diese Vereinbarung müsste Trade Republic - die Anwendbarkeit des Rechts der Geschäftsbesorgung auf die Leistungen von Trade Republic unter diesem Vertrag unterstellt - die Zinsen an den Kunden herausgeben. Entscheidet sich Trade Republic ungeachtet dieser Vereinbarung gleichwohl für eine vollständige oder teilweise Herausgabe der Zinsen dem Anteil des Kundenguthabens am gesamten Guthaben entsprechend, werden Umfang und weitere Modalitäten der Herausgabe in der Applikation oder im Preis- und Leistungsverzeichnis bekanntgegeben. Soweit keine Bekanntgabe erfolgt, verbleibt es bei der Vereinbarung zwischen Kunde und Trade Republic, dass die Zinsen nicht herauszugeben sind. Eine Herausgabe von Zinsen an den Kunden stellt keinen Verzicht auf das Recht von Trade Republic dar, etwaige Zinsen behalten zu dürfen, und begründet keinen Anspruch des Kunden für die Zukunft. Trade Republic ist jederzeit berechtigt, eine vollständige oder teilweise Herausgabe der Zinsen zu beenden. Trade Republic behält sich zudem vor, dem Kunden den durch sog. Negativzinsen (Verwahrentgelt der jeweiligen Treuhandbank) entstehenden Aufwand nach billigem Ermessen gem. § 315 BGB ganz oder teilweise in Rechnung zu stellen. Dieser wird jeweils rechtzeitig im Voraus in der Applikation oder im Preis- und Leistungsverzeichnis bekanntgegeben. In der App schlecht zu lesen und bei mir funktionierte die Teilenfunktion mit dem fossify explorer nicht direkt. Werden wohl wenige Leute auf dem kleinen Handydisplay lesen bzw. gelesen haben. Hier die gleiche PDF (Stand heute, mit SHA 256 kurz angeschaut und Hash stichprobenartig verglichen) als Online-Quelle: https://assets.traderepublic.com/assets/files/CA_DE-de.pdf

J

Jan

sagt am 29. Januar 2023

Hallo! Empfehlt Ihr einen Wechsel vom bisherigen Tagesgeldkonto (0,35% Zinsen p.a.) auf ein solches Angebot? Im aktuellsten Video sagt Thomas, dass das Tagesgeld-Hopping bei einem Unterschied von

A

Anonym

sagt am 30. Januar 2024

Hallo, warum solltest du nicht wechseln? Das Geld ist sicher und du bekommst mehr Zinsen. Es spricht nichts dagegen.

S

SCF90

sagt am 26. Januar 2023

Hallo Finanzfluss-Team, es gilt (auch im Artikel) zu ergänzen, dass bei der Consorsbank die 2.1% nur für Neu- und nicht für Bestandskunden gelten. Dadurch unterscheidet sich das Angebot von TR signifikant. Beste Grüße

T

Trader 2023

sagt am 23. Januar 2023

Hallo, mir stellt sich ebenfalls die Frage, ob die gesamten AGB von Trade Republic im Zusammenhang mit der Gewährung von 2% Zinsen durch das Finanzfluss Team geprüft wurden. @Finanzfluss: Habt ihr die AGB vollständig geprüft und was ist euch denn dabei aufgefallen?

H

Haidari

sagt am 23. Januar 2023

Hallo Liebe Finanzfluss-Team, wenn man monatlich einzahlt, wird dann den Zins monatlich auf das Geld auf dem Konto berechnet oder auf was am Ende des Jahres auf dem Konto liegt? Kann man , wenn das Angebot von 2% Zinsen von Trade Republik beendet wird, das Geld aus dem Konto auszahlen lassen? MfG

A

Anonym

sagt am 15. Januar 2023

Seit 2019 hat Trade Republic eine Banklizenz.... Bitte prüft eure Angaben sorgfältiger

A

Anonym

sagt am 13. Januar 2023

Die hier getätigte Aussage, dass die dahinter stehenden Banken der deutschen Einlagensicherung unterliegen, ist leider nicht korrekt. Die Citibank unterliegt der irischen Einlagensicherung. Für mich ist das ein nicht ganz unwesentlicher Punkt, der mich zögern lässt, hier größere Summen anzulegen.

A

Anonymer Blauwal

sagt am 14. Januar 2023

Haben Sie nicht "Sie alle unterliegen der europäischen Einlagensicherung" statt der deutschen geschrieben? 🙂

A

Anonym

sagt am 14. Januar 2023

Wurde geändert, jetzt passt es :) Fände es trotzdem gut, wenn hier noch auf die Unterscheidung Deutsche Bank vs Citibank eingegangen würde. "Das Geld ist sicher" ist immer relativ :)

M

Matthias

sagt am 13. Januar 2023

Liebes Finanzfluss-Team, Soweit ich richtig weiß, verwahrt Trade Republic die Kundengelder über ein treuhandsammelkonto. Dies war schon bei der solaris so und wurde auch bei der DB wieder so umgesetzt. Die Kunden haben zwar ihre virtuelle „eigene“ IBAN, tatsächlich liegt das Geld aller Kunden aber auf einem großen Verrechnungskonto und wird vom Trade Republic Backend nur auseinander gerechnet und in den Kunden Log ins Separat angezeigt. Dies ist z.b. bei scalable und Baader nicht so, hier greift die traditionelle Konto- Depoteröffnung auf Namen des Kunden mit eine Vollmacht für Scalable zur orderausführung. Das Treuhandsammelkonto Thema ist meines Wissens recht neu und ich hatte vor meiner Eröffnung lange überlegt, ob ich es deshalb überhaupt Kunde werde, da ich nicht wusste, wie es sich auf die einlagensicherung auswirkt. Dies hätte ich mir in eurer Berichterstattung auch noch gewünscht, dieses wichtige Detail habt ihr aber nicht erwähnt. Greift bei der Treuhandsammelverwahrung von scalable tatsächlich die Einlagensicherung? Liebe Grüße Matthias aus Berlin

W

WeFazeAGreisis

sagt am 20. März 2023

Die Einlagensicherung greift laut Bafin auch bei Treuhandsammelkonten für jeden Anleger einzelnd. Google Recherche LG, Schwaab aus Münchhausen

K

KSC1977

sagt am 12. Januar 2023

Hallo! Leider habt ihr vergessen, die AGB's zu lesen. In diesen kann man viele Haken entdecken. Bitte bei Gelegenheit ergänzen. Danke.

A

Anonym

sagt am 15. Januar 2023

Hallo, Ich bezweifle ja, dass die AGBs nicht gelesen wurde. Welche Haken entdeckst du denn?

Kommentar schreiben