Das Oval Office und die Börse: Was die US-Wahlen für Aktionäre verändern könnten

Weniger Steuern, weniger Zuwanderung, mehr “America First”. Solche und andere Versprechungen machte Donald Trump den US-Amerikanern im Wahlkampf 2016. Sein Credo: Make America great again. Zumindest den Börsenkursen ist es in der Amtszeit des Immobilien-Milliardärs tatsächlich großartig ergangen: Seit 2017 konnten die 500 größten US-Konzerne im S&P 500 um 32% zulegen, bis kurz vor Ausbruch der Corona-Pandemie waren es sogar knapp 43%.

Er selbst, aber auch viele Börsenanalysten, führen das auf die wirtschaftspolitischen Reformen des Republikaners zurück: Schließlich hat Donald Trump die Gewinnsteuer von Unternehmen von 35 auf 21% gesenkt. Außerdem werden inzwischen auch einige US-Multis, die ihr Vermögen im Ausland parkten, zur Kasse gebeten. Trump bot den Superreichen eine Steuerersparnis von 15% an, falls sie ihr Kapital zurück in die USA holten - und dank weniger Regulierungen war es selten leichter, einen Kredit zu bekommen. Dass all das vor allem den Besserverdienenden, nicht aber der arbeitenden Schicht der Gesellschaft geholfen hat, sei einmal außen vor gelassen.

Fakt ist: Im Großen und Ganzen waren es vier recht gute Jahre für die Aktionäre. Aber hat das wirklich mit der Politik des Republikaners zu tun? Die größten Mythen rund um den Einfluss des US-Präsidenten auf die Märkte im Faktencheck.

Mythos 1: Demokratische Präsidenten sind Kurstreiber

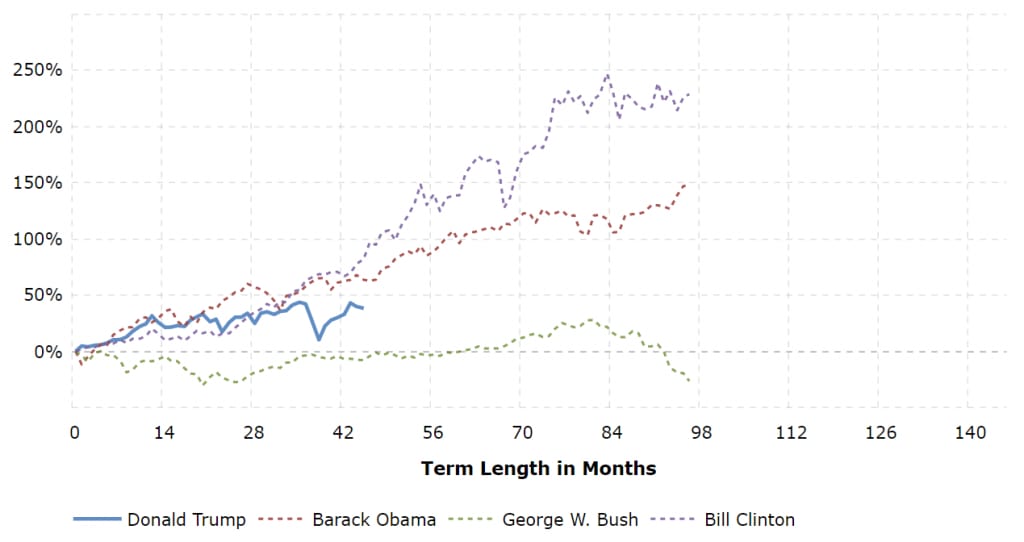

Ganz so einfach ist es tatsächlich nicht. Schaut man sich die Amtszeiten der letzten 45 Präsidenten genauer an, dann sind die Kurse unter demokratische Präsidenten zwar tatsächlich im Schnitt kräftiger gestiegen als unter republikanischen Amtskollegen, wie eine Auswertung von Macrotrends zeigt.

Börsenbilanz unter den 4 US-Präsidenten. Quelle: macrotrends.net

Während Bill Clinton nach 8 Jahren im Amt auf eine Steigerung der Märkte um knapp 211% zurückblicken konnte, hat der Republikaner George W. Bush eine miserable Bilanz vorgelegt: Von 2001 bis 2009 ist der S&P 500 um knapp 60% eingestürzt. Auch die Amtszeit von Barack Obama, Macher eines 800 Mio. USD schweren Konjunkturprogramms inklusive Steuersenkungen, brachte eine Glanzzeit für die Börsen. Mit einem Anstieg von knapp 150% entwickelte er sich neben Clinton zum absoluten Wallstreet-Liebling.

Tatsächlich spielte beiden Demokraten allerdings vor allem die Zeit in die Hände. Wäre Bill Clinton (1993 - 2001) nur ein paar Monate länger im Amt geblieben, wäre unter seiner Präsidentschaft die Internetblase geplatzt - und hätte seine Bilanz ganz schön versaut. So war es dann eben Bush, der übernahm, kurz bevor die Kurse in den Keller rauschten - und sein Amt wieder abgab, als gerade die Welle der Finanzkrise über die Welt hereingebrochen war (2009). Auch war es keineswegs Obamas 800 Mio. Dollar schweres Konjunkturprogramm inklusive Steuersenkungen, dass für den Börsenboom während seiner Amtszeit sorgte. Der Demokrat zog ganz einfach ins Weiße Haus ein, als die Kurse am Boden waren. Es konnte also nur bergauf gehen. Und seine Reformen zeigten zudem erst Jahre später ihre Wirkung.

Mythos 2: Im Wahljahr steigen die Kurse

Ein Jahr vor der Wahl steigen die Kurse rasant, im Wahljahr selbst auch noch, aber weniger, und im ersten und zweiten Jahr tritt die US-Börse eher auf der Stelle. So prognostiziert es die sogenannte “Presidential Election Cycle Theory”, zu deutsch: Die Theorie des Präsidentschaftszyklus, entwickelt von dem Börsenforscher Yale Hirsch.

Tatsächlich hat sich das Muster in den vergangenen 120 Jahren überraschend oft wiederholt: Seit 1900 haben die Kurse in einem Wahljahr in 82% der Fällen deutlich zugelegt (um durchschnittlich 8%). In den Vorwahljahren ging es im Schnitt sogar um 12% nach oben, wie eine Analyse von Seasonax zwischen 1900 und 2015 zeigt.

Ein Grund für das wiederkehrende Phänomen könnte sein, dass Präsidentschaftskandidaten kurz vor der Wahl alles in Bewegung setzen, um die Bürger von sich zu überzeugen.

Eine Garantie ist der Präsidentschafts-Zyklus jedoch längst nicht, wie die Amtszeiten von Obama und Trump zeigen: Bei ersterem fand der Börsen-Boom vor allem in den ersten zwei Amtsjahren statt, bei Trump stiegen die Kurse am stärksten kurz nach seiner Wahl zum Präsidenten.

Es gilt also wie immer: Ereignisse aus der Vergangenheit müssen sich nicht wiederholen. Genauso gut kann es passieren, dass eine Aktien-Blase platzt, während zufällig ein Demokrat im Weißen Haus sitzt - oder dass ein Virus die Börsen der Welt in die Knie zwingt, obwohl der Gang zur Urne kurz bevor steht.

Trump oder Biden - wer ist besser für die Börse?

Auch mit dieser Frage beschäftigen sich die Analysten seit Monaten. Zunächst galt der Demokrat Joe Biden als Börsenschreck - unter anderem, weil er ankündigte, die massiven Steuersenkungen von Donald Trump für Unternehmen rückgängig zu machen, sollte er die Wahl gewinnen. Inzwischen haben viele Marktbeobachter ihre Meinung geändert: Biden würde die Wirtschaft viel besser durch die Corona-Krise bringen als Rivale Trump, sagte zum Beispiel der Finanzexperte Brian Schwartz vom Wirtschaftsnachrichten-Sender CNBC.

Aber welcher Kandidat ist nun wirklich besser für die Börse? Die wirtschaftspolitischen Ziele beider Kandidaten im Überblick:

| Trump | Biden | |

| Regulierung | Weiterhin weniger Regulierung im Bankensektor (Kreditvergabe ist dadurch leichter, kurbelt die Wirtschaft an) | Mehr Regulierung im Finanzmarkt - Kreditvergabe würde erschwert |

| Steuern | Weiterhin Steuerentlastungen für Unternehmen | Steuererhöhungen für Besserverdienende und Unternehmen |

| Außenpolitik | “America First” in der internationalen Handelspolitik | Internationaler Austausch, weniger “America First” = Handelskriege unwahrscheinlicher |

| Einwandunge | Einwanderung begrenzen | Mehr Einwanderung (würde ggf. die Wirtschaft ankurbeln) |

| Technologiesektor | Keine konkreten Einschnitte geplant | Will die Macht der großen Tech-Konzerne schwächen durch “Zerschlagung” der Big 5 (Aufspaltung in kleinere Unternehmen, was den Aktienkursen Auftrieb geben könnte) + stärkere Regulierung |

| Investitionen in ... | Rüstungsbranche (evtl. Aufschwung für Rüstungsaktien) Innfrastruktur | Klimaschutz (könnte ESG-Unternehmen stärken, Investitionsschub bei Anbietern von Erneuerbaren Energien und Infrastruktur-Firmen) Infrastruktur |

Wer im Weißen Haus sitzt, interessiert die Börse nicht

Es hat natürlich seinen Reiz, auf die Wahl am 3. November auch mit Blick aufs Aktiendepot hin zu fiebern. Und auch wenn sich in den vergangenen 120 Jahren viele Muster wiederholt haben, sind sie doch nichts weiter als Trends. Sowohl der vielbeachtete Präsidentschaftszyklus als auch die These “Demokratische Präsidenten tun der Börse gut” treffen nicht immer zu.

Und selbst wenn sie zutrafen, zeigt ein Blick in die Vergangenheit doch, dass oftmals vor allem ein Zusammenspiel glücklicher Zufälle verantwortlich für die Kurssprünge an der Börse waren - nicht aber das politische Lager des Präsidenten.

Es ist die Wirtschaft, die sich an der Börse wiederspiegelt. Und entscheidend für diese ist vor allem die Politik der Notenbank, in den USA die Federal Reserve (FED). So bald wird die von ihrer ultralockeren Geldpolitik nämlich nicht abrücken - ganz egal, wer die nächsten vier Jahre im Weißen Haus sitzt. Und solange die Zinsen niedrig bleiben und die Notenbank mehr und mehr Geld in den Markt pumpt, werden auch die Aktienkurse weiter steigen. Nebenbei ist es die Corona-Pandemie, die einen großen Einfluss auf die Börse hat: Nicht umsonst haben die Papiere der großen Tech-Firmen, Streaming-Dienste, Pharma-Konzerne und Essenslieferanten seit März kräftig an Wert gewonnen.

Hierauf hatte Donald Trump keinen Einfluss. Und auch an anderer Stelle war seine Wirtschaftspolitik kein Garant für steigende Kurse. So brachte der Präsident der USA doch jede Menge Erleichterungen für die Öl- und Gasbranche auf den Weg - und trotzdem schmierte der Markt im April extrem ab. Die Tonne Rohöl bekam man hinterher geworfen.

Kurzum: Jede Menge Geld an der Börse zu investieren, weil Börsen-Analysten für bestimmte Jahre oder Monate einen Boom vorhersagen, hat nichts mit einer langfristigen Anlage zu tun. Zwar mag sich die Wirtschaftspolitik des Regierungschefs auf die Märkte auswirken - bestimmt werden sie davon allerdings nicht. Und allzu oft verhält sich der Markt bekanntlich ganz anders, als man es erwartet hätte. Wäre ja auch zu schön, wenn es anders wäre...

👉

Kommentare (2)

G

Georg Seebode

sagt am 02. November 2020

Danke! Mal schauen wie die US Börse diese Woche reagiert…

D

Daniel

sagt am 01. November 2020

Sehr schön geschrieben und interessant!

Kommentar schreiben