The Walking Dead: Unternehmen, die eigentlich tot sein müssten

Was ist ein Zombie-Unternehmen?

Zombie-Unternehmen sind Unternehmen, die eigentlich nur noch deswegen am Leben sind, weil sie Kredite bekommen können, für die sie fast nichts bezahlen müssen. Sie haben eine überdurchschnittlich hohe Verschuldung und einen unterdurchschnittlich hohen Schuldendienst, sprich Zinsen und Tilgung sind recht gering.

Zombie-Unternehmen zahlen nur recht niedrige Zinsen und tilgen ihre Kredite über einen langen Zeitraum oder gar sogar nicht. Laut OECD sind Zombie-Unternehmen so definiert:

- Unternehmen, die älter sind als 10 Jahre

- Der Zinsdeckungsgrad ist kleiner als 1.

Ein Zinsdeckungsgrad unter 1 bedeutet, dass die jährlichen Zinsaufwendungen höher sind als das operative Ergebnis (Gewinn vor Steuern und Zinsen). Teilt man die Zinsaufwendungen durch das operative Ergebnis (im englischen auch EBIT), erhält man den Zinsdeckungsgrad.

Die Unternehmen machen also weniger Gewinn, als sie an Zinsen für ihre Kredite zahlen. Dadurch, dass der Gewinn eines Zombie-Unternehmens so gering ist im Vergleich zu seinen Zinsaufwendungen, zehrt das Unternehmen von der Substanz und wird quasi von seinem Kreditgeber “subventioniert”. Denn ohne diesen könnte es nicht überleben.

Warum existieren Zombie-Unternehmen?

Folglich stellt sich die Frage, wieso es Kreditgeber gibt, die Zombie-Unternehmen sozusagen subventionieren und diese somit am Leben lassen. Das liegt häufig daran, dass der Kreditgeber, in den meisten Fällen eine Bank, ebenfalls ein Zombie sein könnte oder zumindest finanziell so schlecht aufgestellt ist, dass eine Insolvenz des Kreditnehmers diesen in finanzielle Probleme bringen könnte.

💡

Wie wird ein Unternehmen zu einem Zombie?

Nährboden für Zombie-Unternehmen sind niedrige Zinsen. Denn sind die Zinsen niedrig, können Unternehmen operative Engpässe, Versäumnisse oder andere Probleme einfach durch Kredite ausgleichen. Je niedriger die Zinsen, desto leichter können Unternehmen zu Zombies werden, anstatt insolvent zu gehen.

Neben günstigen Krediten sind es auch staatliche Hilfsprogramm, die eine Zombifizierung von Unternehmen begünstigen. Beispielsweise haben die Corona-Hilfen während der Pandemie zwar viele Unternehmen zurecht vor einer Schieflage bewahrt. Aber dazu gesellten sich natürlich auch welche, die zu normalen Zeiten unter Umständen trotzdem pleite gegangen wären. Insolvenzen wurden dadurch also aufgeschoben.

Auch die Bank für Internationalen Zahlungsausgleich (BIS) stellt in einer Publikation einen Zusammenhang zwischen einer lockeren Geldpolitik und der Anzahl von Zombie-Firmen fest. So heißt es darin “das Wachstum von Zombie-Firmen ist mit einem geringeren finanziellen Druck verbunden, teilweise verursacht durch niedrigere Zinssätze”. Darüber hinaus stellt die BIS fest, dass eine schlechte finanzielle Gesundheit von Banken die Existenz von Zombie-Firmen begünstigt.

Anzahl und Charakteristik der Zombie-Unternehmen

Aus den genannten Gegebenheiten kann man sehr leicht kombinieren, dass die Zahl der Zombie-Unternehmen in der Vergangenheit stark gestiegen sein muss.

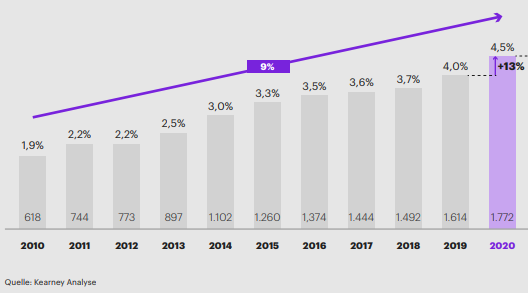

Die Unternehmensberatung Kearney hat in einer Studie im Jahr 2021 massenhaft Unternehmen auf Zombie-Merkmale untersucht. Dabei wurden 67.000 börsennotierte Firmen, also beinahe alle weltweiten börsennotierten Unternehmen, anhand der oben genannten Zombie-Definition der OECD ausgewertet.

Der Studie zufolge hat sich die Zahl der Zombie-Unternehmen seit dem Jahr 2010 verdreifacht. Einen besonders hohen Anstieg an Zombie-Unternehmen gab es durch die Corona-Pandemie. Beides steht im Einklang mit den zuvor genannten Faktoren, die eine Zombifizierung begünstigen.

Ungefähr 70% aller Zombie-Firmen sind der Studie zufolge langlebige “Bestandszombies”, die sich durch staatliche Hilfsprogramme und Niedrigzinsen sehr lang am Leben halten. Besonders gefährdet zu einem Zombie zu werden, sind vor allem kleine oder mittelständische Unternehmen mit einem Jahresumsatz von weniger als 500 Mio. US-Dollar. Diese sind zu 5,3% zombifiziert, während alle anderen Unternehmen nur zu 0,5% zombifiziert sind.

In Deutschland wird der Anteil an Zombie-Firmen im Jahr 2020 auf ca. 3,1% der Unternehmen geschätzt. Dieser dürfte sich durch die Corona-Krise noch einmal erhöht haben. Besonders der Immobiliensektor ist überdurchschnittlich zombifiziert: Während die Automobilbranche mit einem Zombie-Anteil von 2,8% die wenigsten Zombies hat, beträgt der Anteil im Immobiliensektor 7,4%.

Wirtschaftliche Auswirkungen von Zombie-Firmen

Zombie-Unternehmen haben nicht nur negative Auswirkungen, sondern tatsächlich kurzfristig auch Positive. So sichern diese Unternehmen Arbeitsplätze. Genau das ist in einer Krise auch die Intention von staatlichen Hilfsprogrammen. Doch langfristig haben Zombies für die heimische Wirtschaft vor allem negative Auswirkungen und bergen Risiken.

Zombies sind Unternehmen mit einer sehr niedrigen Produktivität. Sie haben kein Geld zum Investieren, ihre Anlagen veralten und sie stecken keine Ressourcen in Forschung und Entwicklung. Je mehr Zombies es in einer Volkswirtschaft gibt, desto geringer ist ihre Produktivität und Innovationskraft.

Darüber hinaus sind Zombies auch eine giftige Konkurrenz für andere Unternehmen.

Da sich ihre Tätigkeit darauf konzentrieren muss, Liquidität zu beschaffen, verkaufen Zombies ihre Produkte vor allem über den Preis. Der Preis ist für diese das entscheidende Verkaufsargument und nicht etwa die Qualität des Produktes. Das führt zu einer Marktverzerrung und erschwert Unternehmen, die eigentlich bessere und innovative Produkte verkaufen, den Zombies Konkurrenz zu machen. Zombies bremsen folglich das Wirtschaftswachstum.

Wie verschwinden Zombies vom Markt?

Da sich Zombies vornehmlich von günstigen Krediten ernähren, führt eine Zinswende hin zu steigenden Zinsen zu einem Verschwinden dieser Zombies. Dieser Prozess läuft jedoch nicht ganz schmerzfrei ab.

Steigende Zinsen führen dazu, dass Kredite für die Unternehmen teurer werden und zwingen diese zu zwei Alternativen. Entweder sie steigern ihre Produktivität und somit ihr operatives Ergebnis (wir erinnern uns: Gewinn vor Zinsen und Steuern), um die Zinsaufwendungen weiterhin stemmen zu können. Oder das Unternehmen geht pleite und verschwindet vom Markt.

Aus Konsumentensicht ist dies eine gute Nachricht. Unternehmen werden produktiver, das Angebot an Produkten erhöht sich, die Preise sinken und die Inflation sinkt somit auch. Dadurch, dass Zombie-Unternehmen aus dem Markt gedrängt werden, machen diese Platz für neue, innovative Firmen.

Aber das Ganze hat natürlich auch eine negative Kehrseite. Wir erinnern uns, dass zuvor die kreditgebende Bank ein Interesse daran hatte, das Zombie-Unternehmen durch günstige Kredite am Leben zu halten. Eine Insolvenz des Unternehmens könnte auch die Bank mit in die Insolvenz reißen. Da finanziell gesunde Banken den entsprechenden Unternehmen unter Umständen ohnehin keine Kredite gegeben hätten, ist die Wahrscheinlichkeit groß, dass eine Zombie-Pleite auch die Pleite einiger Banken zur Folge hat.

Auch unterhalten Zombie-Firmen nicht nur Geschäftsbeziehungen mit Banken, sondern auch mit Kunden oder Zulieferern, die auf deren Produkte oder Zahlungen angewiesen sind. Auch diese können von einer Zombie-Pleite getroffen werden. Eine Kettenreaktion von reihenweise Banken- und Unternehmensinsolvenzen kann entstehen.

Wie kann man sich selbst vor Zombies schützen?

Aus Unternehmersicht musst du dich vor vor allem davor schützen, selbst als Kollateralschaden bei einer Zombie-Pleite in Mitleidenschaft gezogen zu werden. Kundenbeziehungen müssen daher sorgfältig beobachtet und überprüfen werden. Insbesondere das Zahlungsverhalten von Kunden sollte sensibel unter die Lupe genommen werden: Kleine Zahlungsverzüge können schon ein wichtiger Hinweis auf eine sich verschlechternde finanzielle Lage sein.

Investierst du in Einzelaktien, solltest du dich ebenfalls vor Zombie-Unternehmen im Portfolio schützen. Aktionäre sollten einen strengen Blick in die Zahlen der Unternehmen werfen, in die sie investiert sind. Insbesondere die Schuldenquote, die Zinsbelastung und das operative Ergebnis des Unternehmens sind dabei wichtige Zahlen, die du im Blick haben solltest.

Besonders wirkungsvoll, um das Risiko im Depot zu optimieren, ist natürlich die Diversifizierung. Wer seine Investition über möglichst viele Einzeltitel streut, schützt sich gegen Kursrückgänge oder Totalausfälle einzelner Unternehmen.

Kommentare (2)

D

Daniel

sagt am 29. Juli 2023

Schade, dass auch auf Nachfrage die Quellen nicht angegeben werden, das lässt das Ganze wenig seriös wirken.

F

Fabian

sagt am 12. Juni 2022

Liebes Finanzfluss-Team, toller Artikel! Könntet ihr bitte die Quellen für den Artikel verlinken? Vielen Dank und viele Grüße, Fabian

Kommentar schreiben