Rendite richtig berechnen

💡

- Um ein realistisches Bild für die Geldanlage zu erhalten, muss die Rendite richtig berechnet werden.

- Zur Berechnung der Rendite gibt es unterschiedliche Methoden, die teilweise zu unterschiedlichen Ergebnissen führen können.

- Die Gesamtrendite setzt sich aus der Kursrendite und der Dividendenrendite zusammen.

- Man unterscheidet unter anderem zwischen der einfachen Rendite, kapitalgewichteten Rendite und zeitgewichteten Rendite.

- Alle Renditearten können brutto, also ohne Abzug von Steuern und Kosten oder netto berechnet werden.

👉

- Die einfache Rendite ist leicht zu berechnen und kann dir einen groben Überblick über deine Rendite geben.

- Wenn du Kosten und Steuern berücksichtigen möchtest, bietet sich die Nettorendite an.

- Die Dividendenrendite kannst du heranziehen, wenn du in Dividenden-Aktien investierst.

- Für deine persönliche Rendite ist die kapitalgewichtete Rendite am sinnvollsten, weil sie den Zeitraum und die Ein- und Auszahlungen berücksichtigt.

- Sofern du verschiedene Fonds miteinander vergleichen möchtest, ist die zeitgewichtete Rendite deine erste Wahl.

Was versteht man unter der einfachen Rendite?

Unter der „einfachen Rendite“ versteht man den prozentualen Wertzuwachs des Vermögens. Im Englischen wird diese Form der Rendite als „return“ bezeichnet. Es wird der Gewinn ins Verhältnis zum investierten Kapital gesetzt. Hierbei werden der Zeitraum sowie Ein- und Auszahlungen nicht berücksichtigt. In der Regel wird die einfache Rendite von deiner Bank oder genauer gesagt deinem Broker angezeigt.

Schauen wir uns als Beispiel eine Investition von 1.000€ an. Der Kurs schwankt im Laufe des Jahres und die Investition ist am Ende 1.060€ wert. Das bedeutet, es wurde ein Gewinn von 60€ erzielt. Die einfache Rendite kannst du berechnen, indem du den Gewinn durch das investierte Kapital teilst:

| Investiertes Kapital | 1.000€ |

| Endvermögen | 1.060€ |

| Gewinn | 60€ |

| Rendite | 6% |

In diesem Beispiel entspricht ein Gewinn von 60€ also 6% Rendite.

Wie unterscheiden sich Brutto- und Nettorendite?

Bei der Renditeberechnung ist auch zu unterscheiden, ob Kosten und Steuern berücksichtigt werden. Beides wird in der Regel von deiner Depotbank nicht berücksichtigt, wenn sie die Rendite anzeigt. In diesem Fall handelt es sich um die „Bruttorendite“. Häufig werden die Begriffe Rendite und Bruttorendite synonym verwendet. Bei der Geldanlage können jedoch Kosten z.B. für das Depot und den Kauf oder Verkauf von Wertpapieren anfallen, daher ist es sinnvoll dies zu beachten. Auch die Steuern auf Gewinne können ein wichtiger Faktor sein, wenn du deine eigene Rendite berechnen möchtest.

Die Nettorendite wird wie die einfache Rendite berechnet, aber vom Gewinn werden Kosten und Steuern abgezogen. Somit ergibt sich folgende Formel:

| Investiertes Kapital | 1.000€ |

|---|---|

| Endvermögen | 1.060€ |

| Gewinn | 60€ |

| Kosten | 10 |

| Steuern | 15€ |

| Gewinn abzüglich Kosten und Steuern | 35€ |

| Nettorendite | 3,5% |

Wenn wir von unserem Gewinn 10€ für Kosten und 15€ Steuern bezahlen, bleiben nur noch 35€ übrig. Dies schmälert unsere Rendite, die Nettorendite beträgt nur noch 3,5%.

Was ist die Aktienrendite?

Unternehmen können einen Teil ihrer Gewinne in Form einer Dividende an die Aktionäre ausschütten. Manche schütten die Dividende jährlich aus, andere Unternehmen zahlen quartalsweise und weitere dagegen schütten keine Gelder aus. Die Gesamtrendite besteht immer aus der Kursrendite und der Dividendenrendite.

| Jahreseröffnungskurs 2021 | 108,10€ |

| Jahresschlusskurs 2021 | 124,90€ |

| Dividende je Aktie 2021 | 1,85€ |

Beispielhaft schauen wir uns die Rendite anhand der SAP-Aktie für das Jahr 2021 an. Im Mai 2021 wurde eine Dividende von 1,85€ pro Aktie ausgeschüttet.

💡

Für das Beispiel nehmen wir an, dass am Anfang des Jahres 2021 die SAP-Aktie gekauft und am Ende des Jahres wieder verkauft wurde. Der Kursgewinn von Jahresanfang bis Jahresende betrug 16,80€. Um den gesamten Gewinn zu berechnen, wird die Dividende von 1,85€ hinzuaddiert. Der gesamte Gewinn beträgt also 18,65€. Die Gesamtrendite wird wieder wie oben gezeigt berechnet: Man teilt den Gesamtgewinn durch das investierte Vermögen. Die Rendite beträgt dann 17,25%.

| Kursgewinn | 16,80€ |

| Dividende | 1,85€ |

| Gesamtgewinn (Kursgewinn + Dividende) | 18,65€ |

| Gesamtrendite | 17,25% |

Was ist die Dividendenrendite?

Eine weitere relevante Kennzahl für Anleger ist die Dividendenrendite. Sie beschreibt die Ausschüttung im Verhältnis zum Aktienkurs. Für die Berechnung teilst du die Dividende pro Aktie durch den Aktienkurs. Um die Dividendenrendite in Prozent zu erhalten, multiplizierst du anschließend mit 100. Die Formel lautet:

Das heißt, man benötigt den Kurs und die Dividende, um die Dividendenrendite zu berechnen. In der Regel wird die Dividendenrendite anhand dieser Kurse berechnet:

- Die persönliche Dividendenrendite auf Basis des Einstandskurses.

- Die aktuelle Dividendenrendite der Aktie auf Basis des aktuellen Kurses.

Wenn du die Aktie im Portfolio hast, ist es am sinnvollsten zu berechnen, wie hoch deine persönliche Dividendenrendite ist. Dafür verwendest du deinen Einstandskurs. Falls du über einen längeren Zeitraum investierst, z.B. für die Rente, wirst du mehr als einen Kaufkurs haben. In diesem Fall setzt sich der Einstandskurs aus verschiedenen Kaufkursen zusammen.

Alternativ kannst du auch den aktuellen Kurs der Aktie verwenden. Wenn du die Aktie noch nicht besitzt, ist das am sinnvollsten. Du kannst jedoch anhand der vergangenen Dividenden nur eingeschränkt darauf schließen, wie die zukünftigen Dividenden ausfallen.

Persönliche Dividendenrendite

Aus dem vorherigen Beispiel würde sich bei einem Einstandskurs von 108,10€ diese Dividendenrendite ergeben:

| Einstandskurs | 108,10€ |

| Dividende je Aktie 2021 | 1,85€ |

| Dividendenrendite | 1,71% |

Aktuelle Dividendenrendite

Hast du bislang nicht in die Aktie investiert, ist hingegen die Dividendenrendite auf Basis des aktuellen Kurses interessanter. Nehmen wir an, dass der Kurs der SAP-Aktie nach der Dividendenausschüttung auf 90€ gesunken ist. Dann wäre die aktuelle Dividendenrendite höher. Sie beträgt dann 2,06%:

🚀

Durchschnittliche Rendite richtig berechnen

Die einfache Rendite berücksichtigt nur den Anfangs- und Endzeitpunkt einer Investition. Wertpapiere schwanken über die Jahre und erzielen Jahresrenditen, die manchmal beispielsweise bei 20% oder in einem anderen Jahr bei -30% liegen. Wie kann man nun also die Durchschnittsrendite berechnen?

Ein viel verbreiteter Irrtum ist, dass man einfach den Mittelwert der Jahresrenditen ausrechnen kann. Warum der Mittelwert nicht sinnvoll ist und wie man die Rendite richtig berechnet, zeigen wir dir anhand der SAP-Aktie. In der unteren Tabelle sind die Jahresrenditen für die letzten 5 Jahre dargestellt. Wie die Tabelle zeigt, liegen die Veränderungen zwischen einem Wertzuwachs von 37,61% und einer Abnahme in Höhe -9,71%.

| Jahr | Veränderung |

|---|---|

| 2017 | 13,86% |

| 2018 | -6,80% |

| 2019 | 37,61% |

| 2020 | -9,71% |

| 2021 | 14,12% |

Arithmetisches Mittel

Bilden wir zunächst den Durchschnitt mithilfe des arithmetischen Mittels. Dafür zählt man die Jahresrenditen zusammen und teilt sie durch die Anzahl der Jahre. Wie die Tabelle zeigt, beläuft sich die Summe innerhalb der 5 Jahre auf 49,07%. Durch 5 Jahre geteilt, ergibt sich ein Durchschnitt von 9,81%.

| Summe der Jahresrenditen | 49,07% |

| arithmetisches Mittel (5 Jahre) | 9,81% |

Vom ersten Eindruck her könnte der Wert als durchschnittliche Rendite passen. Aber wieso sollte man das arithmetische Mittel nicht verwenden? Dazu rechnen wir noch einmal zurück und berechnen die Rendite über 5 Jahre bei dieser durchschnittlichen Rendite von 9,81% pro Jahr. Unter Berücksichtigung der Zinseszinsen erhalten wir 59,66%. Das Beispiel zeigt, dass das arithmetische Mittel wegen des Zinseszinseffekts nicht geeignet ist. Es überschätzt die durchschnittliche Rendite.

Geometrisches Mittel

Da das arithmetische Mittel ungeeignet ist, greifen wir für das Beispiel mit der SAP-Aktie auf das geometrische Mittel zurück.

Unser Anfangskapital hat im ersten Jahr eine Rendite in Höhe von 13,86% erzielt, somit ist es auf 113,86% angestiegen. Im nächsten Jahr hat die SAP-Aktie um -6,80% nachgegeben. Hätten wir in diesem Jahr mit der Geldanlage begonnen, würden wir nur noch 93,2% unseres investierten Kapitals haben. Zum Glück haben wir im erfolgreicheren Jahr davor schon begonnen. Uns interessiert also, wie viel aus unseren 113,86% ein Jahr später geworden ist. Dafür multiplizieren wir die 113,86% mit 93,2%. Dies wiederholen wir auch für die nächsten Jahre. Wir stellen fest, dass wir nach 5 Jahren 150,46% unseres Anfangskapitals besitzen.

Alternativ können wir auch das Start- und Endkapital der fünf Jahre nutzen, um die einfache Rendite zu berechnen. Sie liegt bei 50,46%, unser Vermögen beträgt als 150,46% des Anfangskapitals.

Da wir die durchschnittliche Rendite erhalten möchten, kehren wir den Zinseszins um. Wir betrachten einen Zeitraum von 5 Jahren, daher müssen wir die 5. Wurzel ziehen. Damit wir die Rendite erhalten, ziehen wir vom Ergebnis noch 100% bzw. 1 ab. Auf diese Weise erhalten wir 8,51%. Dies ist das geometrische Mittel, also die durchschnittliche Rendite pro Jahr.

| Endkapital (in Prozent) | 150,46% |

| geometrisches Mittel | 8,51% |

Kapitalgewichtete vs. zeitgewichtete Rendite

In der Regel investiert man nicht nur zu einem Zeitpunkt. Die einfache Rendite berücksichtigt dies jedoch nicht. Geld, das man gerade erst investiert hat, hatte noch keine Zeit sich zu vermehren, daher reduziert es die gesamte Rendite. Um dieses Problem zu lösen, kannst du die kapital- oder zeitgewichtete Rendite nutzen.

Vergleich zwischen der kapitalgewichteten und zeitgewichteten Rendite

Die kapitalgewichtete Rendite wird auch als „interner Zinsfuß“ (IZF) bezeichnet. Im Englischen wird dies „Internal Rate of Return“ (IRR) genannt. Die zeitgewichtete Rendite wird auch als „True Time-Weighted Rate of Return“ (TTWROR) oder Time-Weighted Return (TWR) bezeichnet.

Die beiden Renditeformen unterscheiden sich darin, wie sie mit Ein- und Auszahlungen umgehen. Während die kapitalgewichtete Rendite diese berücksichtigt, geschieht dies bei der die zeitgewichteten Rendite nicht. Somit berücksichtigt die kapitalgewichtete Rendite das Markttiming. Sie zeigt demnach, wie gut der Investitionszeitpunkt war. Deswegen gibt die kapitalgewichtete Rendite die persönliche Rendite innerhalb eines Zeitraums an. Wenn du feststellen möchtest, wie gut deine Wertpapierauswahl war, ist die zeitgewichtete Rendite die erste Wahl. Sie ermöglicht einen Vergleich zwischen verschiedenen Anlageprodukten, z.B. zwischen verschiedenen Fonds oder ETFs.

Kapitalgewichtete Rendite/IZF

Rendite abhängig von Ein- und Auszahlungen

Rendite berücksichtigt Markttiming

ermöglicht den Vergleich von Anlageprodukten

Zeitgewichtete Rendite/TTWROR

Rendite abhängig von Ein- und Auszahlungen

Rendite berücksichtigt Markttiming

ermöglicht den Vergleich von Anlageprodukten

Beispiel zur Renditeberechnung

Wenn wir das gesamte Geld investieren, ist es egal, ob wir die einfache, kapitalgewichtete oder zeitgewichtete Rendite nutzen. Die Rendite ist dieselbe. Die Renditen unterscheiden sich allerdings, wenn wir mehrmals Geld anlegen. Eine Ausnahme gibt es für die kapital- und zeitgewichtete Rendite: Sie sind gleich, wenn die Rendite zwischen verschiedenen Kauf- und Verkaufszeitpunkten gleich ist. An der Börse ist dies jedoch mehr oder weniger ausgeschlossen, wie z.B. die Kursentwicklung der SAP-Aktie zeigt.

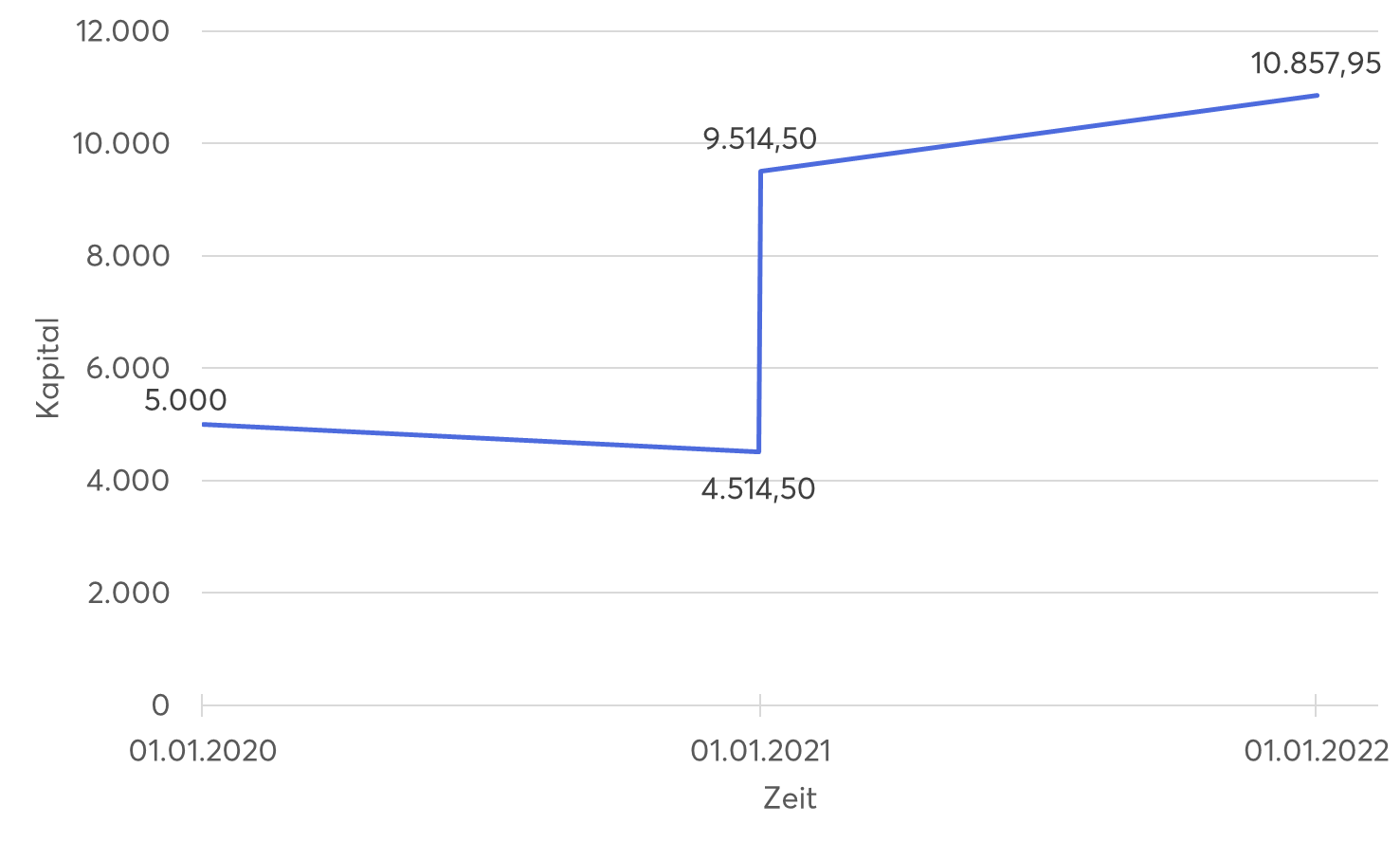

Daher nehmen wir 2 Käufe der SAP-Aktie an und vergleichen die verschiedenen Renditearten. Anfang 2020 haben wir 5.000€ angelegt und Anfang 2021 erneut 5.000€. Die Kursveränderungen der Aktie sehen wir in der Tabelle und die Wertentwicklung in der Grafik.

| Jahr | Veränderung |

| 2020 | -9,71% |

| 2021 | 14,12% |

Wie wir in der Grafik erkennen können, sind von den anfänglichen 5.000€ nach einem Jahr nur noch 4.514,50€ übrig. Wir kaufen für 5.000€ Anteile hinzu und verfügen am Ende der zwei Jahre insgesamt über 10.857,95€.

Eine Übersicht der verschiedenen Renditearten sehen wir in der unteren Tabelle. Sie weichen stark voneinander ab. Die jährliche Rendite wird häufig auch als annualisierte Rendite oder Rendite per Annum bezeichnet und mit Rendite p.a. abgekürzt.

| Renditeart | jährlich | gesamter Zeitraum |

|---|---|---|

| einfache Rendite | 4,2% | 8,58% |

| kapitalgewichtete Rendite | 5,61% | 11,53% |

| zeitgewichtete Rendite | 1,51% | 3,04% |

Einfache Rendite

Die einfache Rendite beträgt innerhalb des Zeitraums 8,58% bzw. 4,2% annualisiert. Wir ignorieren in diesem Fall, dass die ersten 5.000€ länger investiert waren als die zweiten 5.000€.

Zeitgewichtete Rendite

Bei der zeitgewichteten Rendite nehmen wir an, dass wir das gesamte Kapital zu Beginn investiert haben. Auf diese Weise hätten wir insgesamt 3,04% Rendite erzielt bzw. jährlich 1,51%.

Kapitalgewichtete Rendite

Hingegen berücksichtigen wir mit der kapitalgewichteten Rendite die beiden Kaufzeitpunkte. Auf diese Weise beträgt die kapitalgewichtete Rendite 5,61% p.a. bzw. 11,53% über den gesamten Zeitraum.

Auswertung

Das Beispiel verdeutlicht, dass sich die verschiedenen Renditearten ein unterschiedliches Bild über die getätigte Investition zeichnen. Wenn man die Rendite besonders leicht berechnen möchte, bietet sich die einfache Rendite an. Sie ist jedoch nur bedingt aussagekräftig. In unserem Beispiel hat unser Vermögen im ersten Jahr 9,71% eingebüßt. Wir haben daher davon profitiert, nicht das gesamte Kapital zu Beginn investiert zu haben. Dies fließt bei der kapitalgewichteten Rendite ein. Daher ist sie die sinnvollste Möglichkeit, die persönliche Rendite zu bestimmen. Falls man sein Portfolio jedoch mit anderen Anlageprodukten vergleichen möchte, ist die zeitgewichteten Rendite die beste Wahl.

🚀