Festgeld-Vergleich 2025

Beste Festgeldzinsen 10/2025

Überprüfte Produkte

Vergleichs-kriterien

Thomas Kehl

Aktualisiert am: 1. Oktober 2025

Anlagedauer

Staat

Anbieter

Sortieren

Zurücksetzen

1 abcbank abcFestzins

Sehr gut (4,8)

AAA

2 Gefa Bank GEFA FESTGELD

3 Klarna Bank Festgeld+

4 AKA Bank festgeld

5 SIGNAL IDUNA Bauspar festgeld

6 JT Direktbank Festgeld

7 DHB Bank FestgeldOnline

8 Bank11 Festgeld Classic

Sehr gut (4,3)

AAA

9 Hanseatic Bank Sparbrief

Sehr gut (4,3)

AAA

10 IKB Deutsche Industriebank Festgeld

11 Wüstenrot Festgeldkonto

Sehr gut (4,3)

AAA

12 Santander Festgeld

13 Creditplus Bank festgeld

14 Creditplus Bank Festgeld

15 Renault Bank direkt Festgeld

16 Chemnitzer Siedlungsgemeinschaft Festzinssparen

Gut (3,9)

AAA

17 Edekabank Festgeld

Sehr gut (4,3)

AAA

18 Volkswagen Bank Sparbrief

19 Grenke Bank Festgeld

20 KT Bank FestgeldKonto

Sehr gut (4,3)

AAA

21 Aareal Bank festgeld

22 Alte Leipziger Sparbrief

Gut (3,8)

AAA

23 Nexent Bank Festgeld

Gut (3,8)

AAA

24 NIBC Festgeld

Gut (3,8)

AAA

25 AKF Bank Festgeld

Sehr gut (4,3)

AAA

26 Garanti Bank International Kleeblatt-Festgeld

Gut (3,8)

AAA

27 Yapi Kredi Euro-Plus Festgeldkonto

Gut (3,8)

AAA

28 Ford Money Festgeld

Gut (3,8)

AAA

29 Isbank IsWEB Festgeld

Gut (3,6)

AAA

30 Oldenburgische Landesbank Festgeld

Gut (3,8)

AAA

31 Oldenburgische Landesbank Festgeld

32 DenizBank Festgeld

33 Debeka Bausparkasse Festgeld

Gut (3,4)

AAA

34 Procredit Bank Festgeld

Gut (3,6)

AAA

35 Vereinigte Volksbank Raiffeisenbank festgeld

Gut (3,6)

AAA

36 Deutsche Pfandbriefbank festgeld

Gut (3,8)

AAA

37 Volksbank Mittweida Festgeld Neugeld

Gut (3,8)

AAA

38 Targobank Festgeld

39 PEAC Bank festgeld

40 DKB Deutsche Kreditbank Festzins

41 Ziraat-Bank Festgeld

Gut (3,8)

AAA

42 Fürstlich Castell'sche Bank Festgeld

43 Kreissparkasse Schwalm-Eder Sparkassenbrief

Gut (3,8)

AAA

44 BKM - Bausparkasse Mainz Festgeld

Gut (3,4)

AAA

45 Cronbank Festgeld

Gut (3,8)

AAA

46 PSD Bank Rhein-Ruhr Sparbrief

Gut (3,8)

AAA

47 BBBank Festgeld

Gut (3,8)

AAA

48 Volksbank Mittweida Festgeld

Gut (3,8)

AAA

49 Consorsbank Festgeld

Gut (3,4)

AA-

50 PSD Bank Hessen-Thüringen PSD FestGeld Direkt

Gut (3,3)

AAA

51 Akbank AK-Online Festgeld

Gut (3,3)

AAA

52 Oyak Anker Bank Festgeld

Gut (3,1)

AAA

53 PSD Bank Nürnberg Festgeld

Gut (3,3)

AAA

54 Vakifbank International Termingeld

Befriedigend (2,9)

AA+

55 ING Sparbrief

Gut (3,3)

AAA

56 Kommunalkredit Invest Festgeld

57 Stellantis Direktbank Festgeld

58 Commerzbank Festgeld

Gut (3,3)

AAA

59 SWK Bank Festgeld

60 Postbank Postbank Zinssparen

61 Deutsche Bank Festzinssparen

Gut (3,3)

AAA

62 Addiko Bank festgeld

63 Vietin Bank Termineinlage

Befriedigend (2,6)

AAA

64 Grenke Bank festgeld

Befriedigend (2,8)

AAA

65 Deutsche Skatbank Termingeld

Befriedigend (2,8)

AAA

Classic

Sparbrief

Festgeldkonto

Siedlungsgemeinsc…

FestgeldKonto

Sparbrief

International Kle…

Festgeldkonto

Festgeld

Landesbank Festgeld

Festgeld

Festgeld

Raiffeisenbank f…

Pfandbriefbank fe…

Festgeld Neugeld

Schwalm-Eder Spar…

Mainz Festgeld

Sparbrief

Festgeld

Thüringen PSD Fes…

Festgeld

Festgeld

Festgeld

International Ter…

Festzinssparen

Termineinlage

Termingeld

Quelle: Zins- und Produktdaten von biallo.de

Hinweis: Wir können leider keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen auf dieser Seite übernehmen. Auf den Webseiten der entsprechenden Anbieter findest du alle aktuellen Produkt- und Preisinformationen. In unserem Vergleich geben wir nur Informationen an, die auch auf den Webseiten der Anbieter zur Verfügung stehen. Informationen aus sozialen Medien oder anderen Quellen werden nicht berücksichtigt. Unser Vergleich ist umfassend, aber bietet keinen vollständigen Marktüberblick. Länderratings sind nicht als Anlageempfehlung zu verstehen, sondern als Information für deine Anlageentscheidung. Wie wir die Produkte bewerten, findest du in unserer Übersicht.

*Das ist ein Werbe- oder Affiliate-Link. Wenn du darauf klickst und etwas kaufst oder abschließt, erhalten wir eine Provision. Für dich entstehen dadurch keine Mehrkosten und du unterstützt damit unsere Arbeit. Unsere Produktbewertungen bleiben davon unbeeinflusst. Erfahre hier, wie wir uns finanzieren.

Was ist Festgeld?

Festgeld bietet dir eine längerfristige und risikoarme Anlagemöglichkeit, die von den meisten Filial- und Direktbanken angeboten wird. Die wichtigsten Kriterien bei der Wahl eines Festgeld-Anbieters sind Laufzeit, Zinsen und Einlagensicherung:

Laufzeit: Festgeld wird über einen zuvor festgelegten Zeitraum investiert und innerhalb dieser Zeit verzinst.

Zinsen: Festgeldzinsen werden von der Bank sicher zugesagt und ändern sich nicht während des vereinbarten Zeitraums.

Einlagensicherung: Festgeld ist eine vergleichsweise sichere Geldanlage, da das investierte Geld durch die Einlagensicherung bei einer Insolvenz der Bank geschützt ist.

⚠️

Wie hoch sind die Zinsen?

Wenn du Festgeldangebote miteinander vergleichst, stellst du vermutlich fest, wie unterschiedlich die Verzinsung von Bank zu Bank ist. Auch die Laufzeit spielt eine Rolle: Kurzfristige Investments mit einer Laufzeit von sechs Monaten oder einem Jahr sind meist nicht so hoch verzinst wie mittel- bis langfristige Geldanlagen. Das hat mit der Zinsstrukturkurve zu tun: Diese beschreibt, wie sich kurzfristige Zinsen von langfristigen Zinsen unterscheiden. In der Regel liegen die langfristigen Zinsen über den kurzfristigen.

Die höheren langfristigen Zinsen spiegeln das größere Zinsänderungsrisiko bei einer längeren Laufzeit wider: Stell dir vor, du hast zu einem Zinssatz von 3% ein Festgeldangebot über eine Laufzeit von 5 Jahren abgeschlossen. Nach einem Jahr steigen die Zinsen auf 5%. Du bist aber für weitere 4 Jahre an das Festgeld zu 3% gebunden und kannst das Kapital nicht zu 5% anlegen. Hättest du das Festgeld nur für 1 Jahr abgeschlossen, könntest du danach umschichten und von den 5% Zinsen profitieren.

⏱️

In der folgenden Tabelle findest du exemplarisch die aktuelle Höhe der Zinsen bei einem Anlagebetrag von 10.000€:

| Laufzeit | Zinsen |

|---|---|

| 1 Jahr | bis zu 2,5% |

| 3 Jahre | bis zu 2,5% |

| 5 Jahre | bis zu 2,8% |

| 10 Jahre | bis zu 2,75% |

Das beste Festgeldangebot finden

In unserem Festgeld-Vergleich siehst du, welche Bank dir je nach Laufzeit und Anlagevolumen die höchsten Zinsen verspricht. Häufig bieten die Banken für unterschiedliche Laufzeiten verschiedene Zinssätze an. Gelegentlich variiert die Verzinsung auch in Abhängigkeit von der gewünschten Anlagesumme. Du kannst einfach deinen gewünschten Anlagebetrag, die Anlagedauer sowie den bevorzugten Staat und Anbieter angeben und erhältst die für dich besten Festgeldangebote. Dabei siehst du auch, mit wie viel Euro an Zinsen du bei dem jeweiligen Angebot rechnen kannst.

Worauf solltest du beim Festgeld achten?

Wenn du in der Lage sein willst, dein Geld täglich abbuchen zu können, ist Festgeld nicht die richtige Wahl für dich. Sofern du aber über längere Zeit sicher nicht über das angelegte Geld verfügen musst und du die folgenden Aspekte beachtest, kann Festgeld eine interessante Option für den risikoarmen Teil deines Vermögens sein.

Wiederanlage vermeiden

Manche Banken bieten zum Ablauf des Vertrags eine automatische Wiederanlage des eingezahlten Geldes an. Allerdings ist es möglich, dass du das Geld bereits zum Ablauf des Vertrags benötigst oder schon anderweitig verplant hast. Häufig ist es sinnvoll, von einer automatischen Wiederanlage abzusehen, um die Angebote zum Vertragsablauf neu zu vergleichen und um zu prüfen, ob du das ausgezahlte Geld für etwas anderes benötigst. In unserem Festgeld-Vergleich erfährst du unter dem Punkt „Kündigung“ Genaueres dazu.

Vorzeitiger Zugriff auf Festgeld

Während der vereinbarten Laufzeit ist der in Festgeld investierte Betrag nicht oder nur sehr schwierig kündbar. Das liegt daran, dass die Bank damit arbeitet und die Summe ihrerseits am Markt investiert. Eine vorzeitige Kündigung ist in der Regel nicht möglich. Nähere Informationen entnimmst du den Vertragsbedingungen. Unter besonderen Umständen kann eine Kündigung aus wichtigem Grund möglich sein, beispielsweise bei einer drohenden Privatinsolvenz oder wenn der Kontoinhaber verstirbt.

⚠️

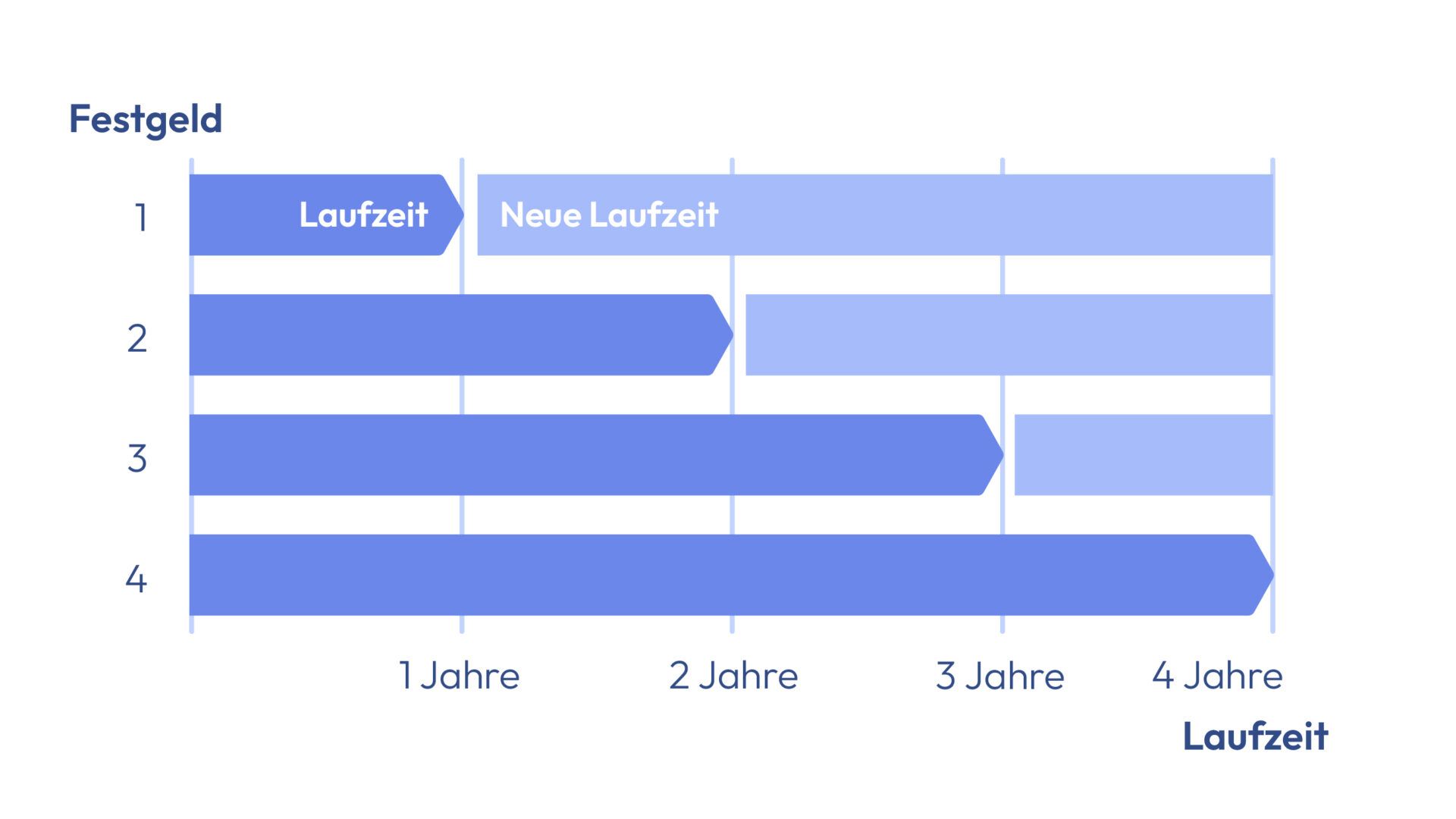

Zinstreppe

Eine Möglichkeit, um dein Festgeld etwas flexibler zu gestalten und um von etwaigen Zinserhöhungen zu profitieren, ist der Aufbau einer Zinstreppe. Hierbei staffelst du dein in Festgeld zu investierendes Kapital nach unterschiedlichen Laufzeiten. Wenn du beispielsweise insgesamt für 4 Jahre in Festgeld anlegen möchtest, kannst du den Gesamtbetrag vierteln und jeweils ein Viertel in Laufzeiten zu 1 Jahr, 2,3 und 4 Jahren investieren.

Nach einem Jahr bekommst du dann den Betrag aus der einjährigen Laufzeit ausbezahlt und kannst entscheiden, ob du diesen Betrag erneut in Festgeld investieren möchtest oder für etwas anderes verwendest. Nach zwei Jahren wird der Betrag der zweijährigen Laufzeit ausgezahlt, und so weiter. Bei einer Wiederanlage in Festgeld erhältst du dann je nach Zinsentwicklung bessere oder schlechtere Angebote.

Welche Steuern fallen auf Festgeld an?

Zinseinkünfte aus Festgeld sind Kapitalerträge und werden mit 25% Kapitalertragsteuer zzgl. 5,5% Solidaritätszuschlag und eventuell Kirchensteuer besteuert. Deutsche Banken führen diese Steuern in der Regel automatisch an das Finanzamt ab, wohingegen du bei einigen ausländischen Banken selbst aktiv werden und die Zinserträge in der Anlage KAP dem Finanzamt melden musst. Wenn du auf diesen Aufwand verzichten möchtest, achte auf den grünen Haken beim Kriterium „Autom. Abführung KapSt“ in unserem Festgeld-Vergleich. Gegebenenfalls kannst du auch einen Freistellungsauftrag bei der Bank einrichten.

🌏

Was sind die Vorteile und Nachteile von Festgeld?

Vor- & Nachteile

- Sparanlage mit sehr geringem Risiko

- eignet sich, um in den nächsten Jahren nicht benötigtes Geld verzinst zu „parken“

- fest kalkulierbarer Zinssatz je nach Anbieter und Laufzeit

- kein regelmäßiges Besparen möglich

- keine Liquidität, da Laufzeit festgelegt

- Zinsänderungsrisiko

- Langfristig gibt es bessere Alternativen mit höheren Rendite-Erwartungen

Festgeld kommt für jeden Investor infrage, der eine bestimmte Summe angespart hat und diese mittel- bis langfristig sicher anlegen möchte. Du profitierst von den Zinsen, die dir heute schon garantiert sind und die sich auch dann nicht ändern, wenn die Leitzinsen steigen oder sinken. Dies bedeutet allerdings auch, dass du von steigenden Leitzinsen während der Laufzeit deines Festgeldes nicht profitierst, sondern weiterhin den im Vorhinein vereinbarten Zinssatz erhältst (Zinsänderungsrisiko).

Festgeld lässt sich nicht besparen wie bei einem ETF-Sparplan, sondern die zu investierende Summe muss von Beginn an eingezahlt werden. Möchtest du das Geld für einen langen Zeitraum anlegen, können auch andere Investmentmöglichkeiten wie Aktien oder ETFs eine Alternative darstellen. Diese sind riskanter als Festgeld, bieten aber auch langfristig betrachtet höhere Renditechancen.

Wie sicher ist Festgeld?

Festgeld gilt als sehr sichere Form der Geldanlage, da der investierte Betrag keinen Kursschwankungen unterliegt, wie es etwa bei Aktien der Fall ist. Am Ende der Laufzeit erhältst du dein ursprünglich eingezahltes Kapital zuzüglich der angesammelten Zinsen wieder ausbezahlt.

Einlagensicherung

Auch wenn deine Bank während der Laufzeit zahlungsunfähig wird, sind angelegte Kundengelder bis zur vereinbarten Summe vor dem Zugriff der Gläubiger abgesichert. Diese Summe beträgt EU-weit mindestens 100.000€ pro Anleger und Bank, kann aber auch darüber hinausgehen. Diese Einlagensicherung der Banken ist ein Instrument zur Absicherung von angelegten Kundengeldern. Sie ist innerhalb der EU bei allen Banken in Form einer Mindestabsicherung identisch geregelt. Danach sind bei allen Anbietern in Europa angelegte Gelder bis zu 100.000€ pro Anleger geschützt, wenn die Bank in eine wirtschaftliche Schieflage gerät oder Konkurs anmeldet.

🔒

Bonität der Länder

Die Einlagensicherung wird von den jeweiligen EU-Staaten garantiert. Sollte das Sicherungssystem der Banken nicht ausreichen, um die Forderungen aus der Einlagensicherung abzudecken, müssen die jeweiligen Staaten einspringen. Deshalb solltest du auch auf eine ausreichende Bonität des Landes achten, in dem die Bank beheimatet ist. Wir listen im Festgeld-Vergleich nur „Investment Grade“ (anlagewürdige) Angebote mit einem Länderrating von mindestens AA- auf.

So eröffnest du ein Festgeldkonto

- Festgeld-Angebot findenNutze unseren Festgeld-Vergleich, um ein für dich passendes Festgeld-Angebot zu finden.

- Konto eröffnenEröffne dein Festgeldkonto.

- AuthentifizierungDurchlaufe den Legitimations-Prozess.

- Geld einzahlenZahle das anzulegende Geld von deinem hinterlegten Girokonto auf das Festgeldkonto ein.

Um ein Festgeldkonto zu eröffnen, benötigst du ein Girokonto, das als Referenz- oder Verrechnungskonto dient. Von diesem Girokonto zahlst du Geld auf dein Festgeldkonto ein und auf dieses Girokonto wird auch die Auszahlung nach dem Ablauf getätigt. Solltest du dein Girokonto während der Laufzeit ändern, teilst du dies deiner Bank mit, damit die Auszahlung auf das neue Konto durchgeführt wird.

Wenn du Neukunde beim Festgeld-Anbieter bist, ist zur Kontoeröffnung eine Legitimation erforderlich. Sie wird in der Regel durch das Postident-Verfahren online oder auch vor Ort in einer Filiale durchgeführt. Aus unserem Festgeld-Vergleich kannst du entnehmen, welche Voraussetzungen bei der Kontoeröffnung bei deiner bevorzugten Bank zu erfüllen sind. Wenige Tage nach der Legitimation ist dein Konto eröffnet und du kannst die Einzahlung leisten.

🇩🇪