So investiert Europa – Bankkonto oder Börse

Wie investieren europäische Haushalte ihr Geld? Setzen sie auf Sicherheit oder streben sie nach höheren Renditen? Innerhalb Europas gibt es essenzielle Unterschiede, wie Privatpersonen ihr Vermögen investieren. Während einige Länder dazu tendieren, ihr Geld langfristig auf sicheren Bankkonten zu deponieren, setzen andere verstärkt auf flexible Sparanlagen oder wagen den Schritt in risikoreichere Investments am Kapitalmarkt.

So unterschiedlich investiert die Bevölkerung in Europa

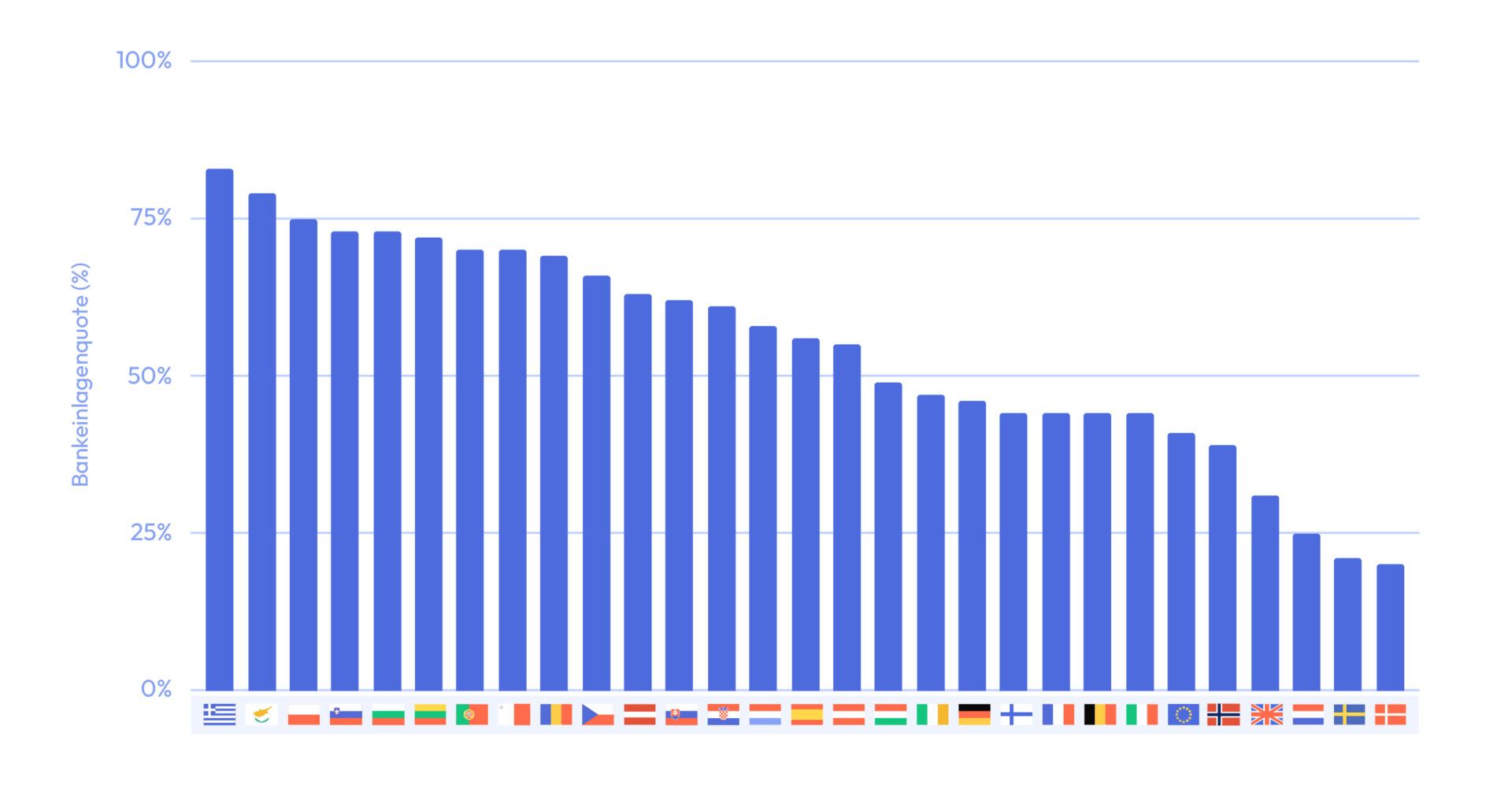

Europäische Haushalte investieren im Durchschnitt 41 % ihres Vermögens in Bankeinlagen

In Westeuropa liegt ein stärkerer Fokus auf Investitionen in Aktien, Investmentfonds und Rentenfonds

Haushalte in Osteuropa bevorzugen Bankeinlagen und meiden Kapitalmarktinstrumente

Deutsche Haushalte zeigen eine Präferenz für ein ausgewogenes Investitionsverhalten, welches auf Sicherheit und Diversifikation setzt

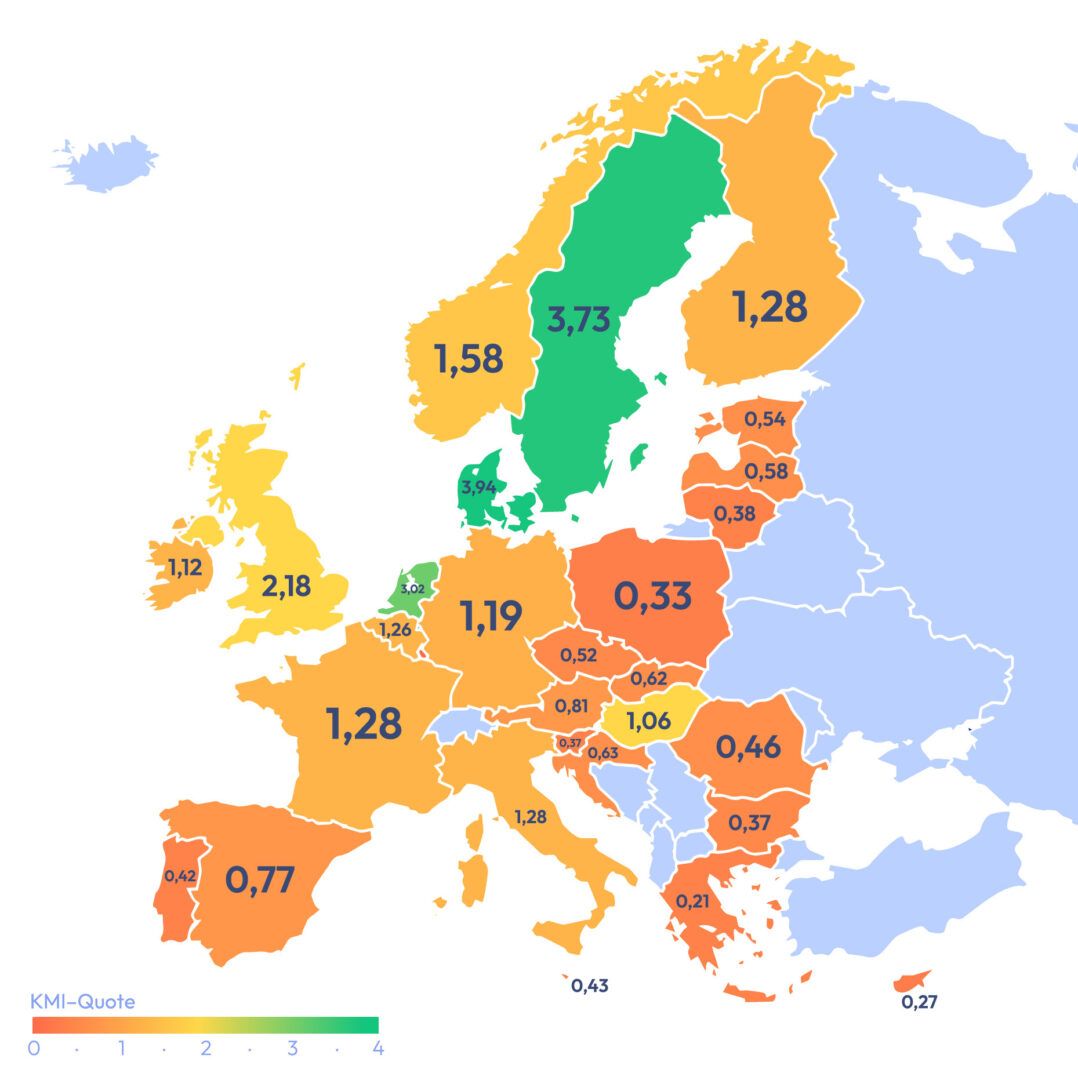

Beteiligung der europäischen Haushalte am Finanzmarkt?

Die Grafik veranschaulicht die Kapitalmarktbeteiligung europäischer Haushalte, dargestellt durch die sogenannte Kapitalmarktbeteiligungsquote (KMI-Quote). Diese Kennzahl gibt das Verhältnis zwischen Investitionen in Kapitalmarktanlagen, wie Aktien und Anleihen, und konservativeren Bankeinlagen an.

Eine KMI-Quote von über 1 bedeutet, dass Haushalte mehr Geld in Kapitalmarktinstrumente als in Bankeinlagen investieren. Ungarn hat unter anderem eine Kapitalmarktbeteiligungsquote von knapp über 1. Das bedeutet, dass ungarische Haushalte ihre Ersparnisse etwa zu gleichen Teilen in Kapitalmarktinstrumente und in Bankeinlagen parken. Dänemark hingegen kann eine Quote von knapp 4 vorweisen, was zeigt, dass dort für jeden Euro in Bankeinlagen vier Euro in Kapitalmarktinstrumenten angelegt werden.

Insbesondere nordwesteuropäische Länder verzeichnen eine hohe Kapitalmarktbeteiligungsquote. Die Haushalte investieren einen Großteil ihrer Ersparnisse in Kapitalmarktanlagen, statt das Geld auf Bankkonten zu belassen. In Ländern mit einer höheren Kapitalmarktbeteiligungsquote spielt ein kapitalgedecktes Rentensystem, bei dem ein Teil der Altersvorsorge direkt am Kapitalmarkt investiert wird, eine wichtige Rolle. Dies hat zur Folge, dass mehr Menschen durch ihre Rentenbeiträge in Kapitalmarktinstrumente investieren und somit eine höhere Beteiligung am Markt aufweisen.

Im Gegensatz dazu weisen südeuropäische Länder wie Griechenland und Zypern deutlich niedrigere KMI-Quoten auf. In den meisten Fällen investieren Privatpersonen ihre Ersparnisse in Bankeinlagen, damit verfolgt man eine eher konservative Anlagestrategie. Der Schutz des Kapitals steht hierbei im Vordergrund, während das Eingehen von Risiken auf dem Kapitalmarkt eher gemieden wird. Mögliche Gründe hierfür sind eine geringere Akzeptanz von Kapitalmarktrisiken oder ein stärkerer Fokus auf traditionelle Sparformen.

Unterschiede in der Verteilung des Finanzvermögens in Europa

Der europäische Durchschnitt des Anteils des Finanzvermögens, der in Bankeinlagen gehalten wird, liegt bei 41%. Allerdings zeigen sich zwischen den einzelnen Ländern erhebliche Unterschiede. Die Grafik verdeutlicht, dass in Griechenland, Zypern und Portugal besonders hohe Bankeinlagenquoten bestehen, während in Dänemark, Schweden und den Niederlanden die Anteile vergleichsweise gering sind.

Diese Unterscheidungen spiegeln die verschiedenen Präferenzen der Länder hinsichtlich der Anlageformen wider. In Ländern mit hohen Bankeinlagenquoten bevorzugen Haushalte tendenziell Einlagen als sichere und liquide Vermögensform. Im Gegensatz dazu investieren Haushalte in Ländern mit niedrigeren Quoten ihr Vermögen eher in andere Anlageformen, die möglicherweise höhere Renditechancen bieten, aber auch ein größeres Risiko mit sich bringen können.

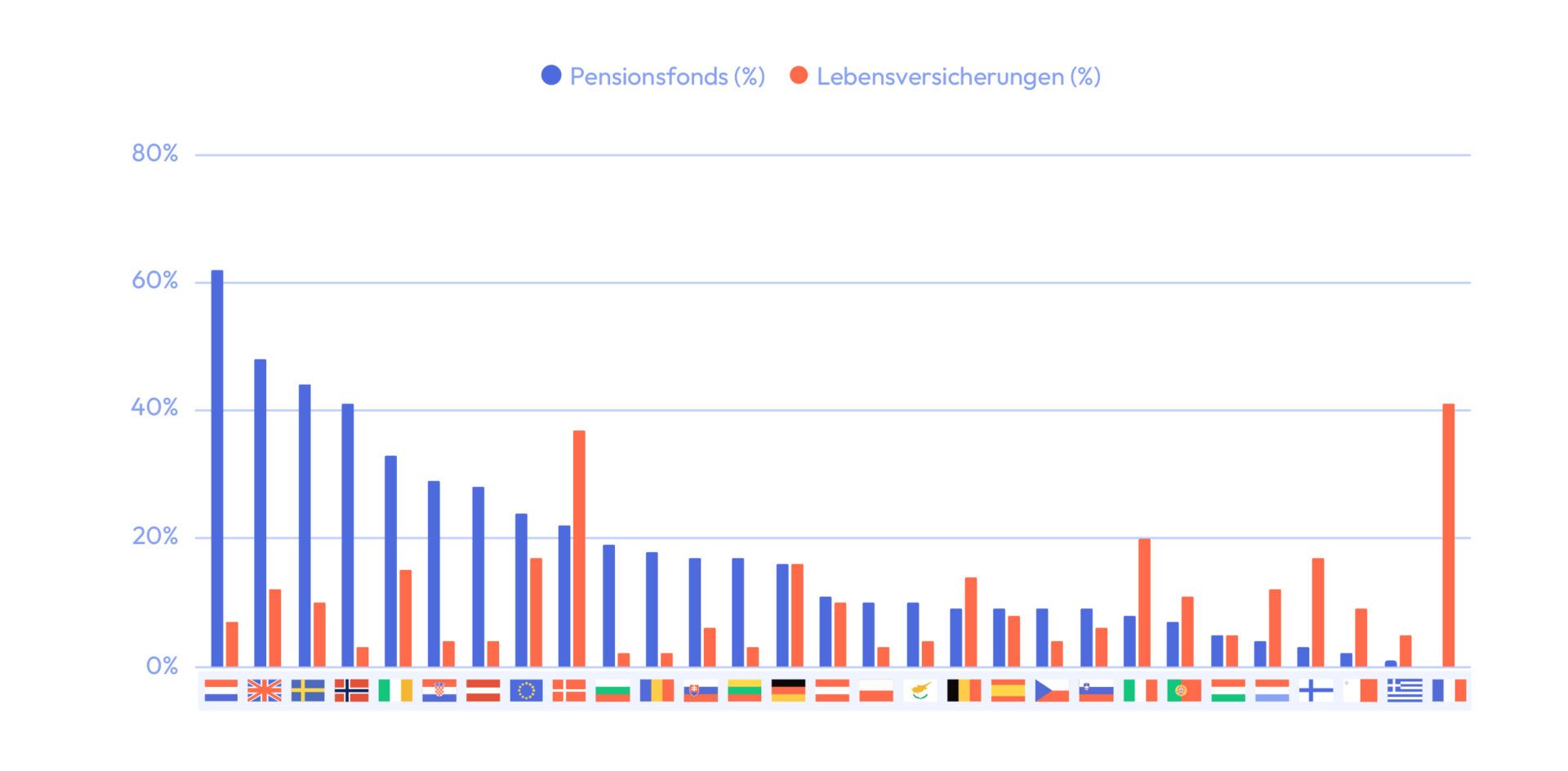

Zu den weiteren populären Anlageklassen für Europäer zählen Pensionsfonds und Lebensversicherungen. Die Niederlande führen im europäischen Vergleich mit einem Anteil von 61% an Pensionsfonds, währenddessen die Anlageklasse der Lebensversicherungen eine geringere Rolle spielt. Auch im Vereinigten Königreich, in Schweden und Norwegen dominieren Pensionsfonds als primäres Vorsorgeinstrument. Im Gegensatz dazu ist Frankreich stark von Lebensversicherungen geprägt, die über 40% ausmachen, wohingegen Pensionsfonds kaum relevant sind. In Ländern wie Bulgarien, Rumänien und Polen sind beide Vorsorgeformen weniger verbreitet, während Deutschland und Österreich eine ausgewogenere Verteilung zeigen, mit einem Fokus auf Pensionsfonds. In Südeuropa, insbesondere in Italien, Portugal und Spanien, sind beide Finanzprodukte weniger verbreitet.

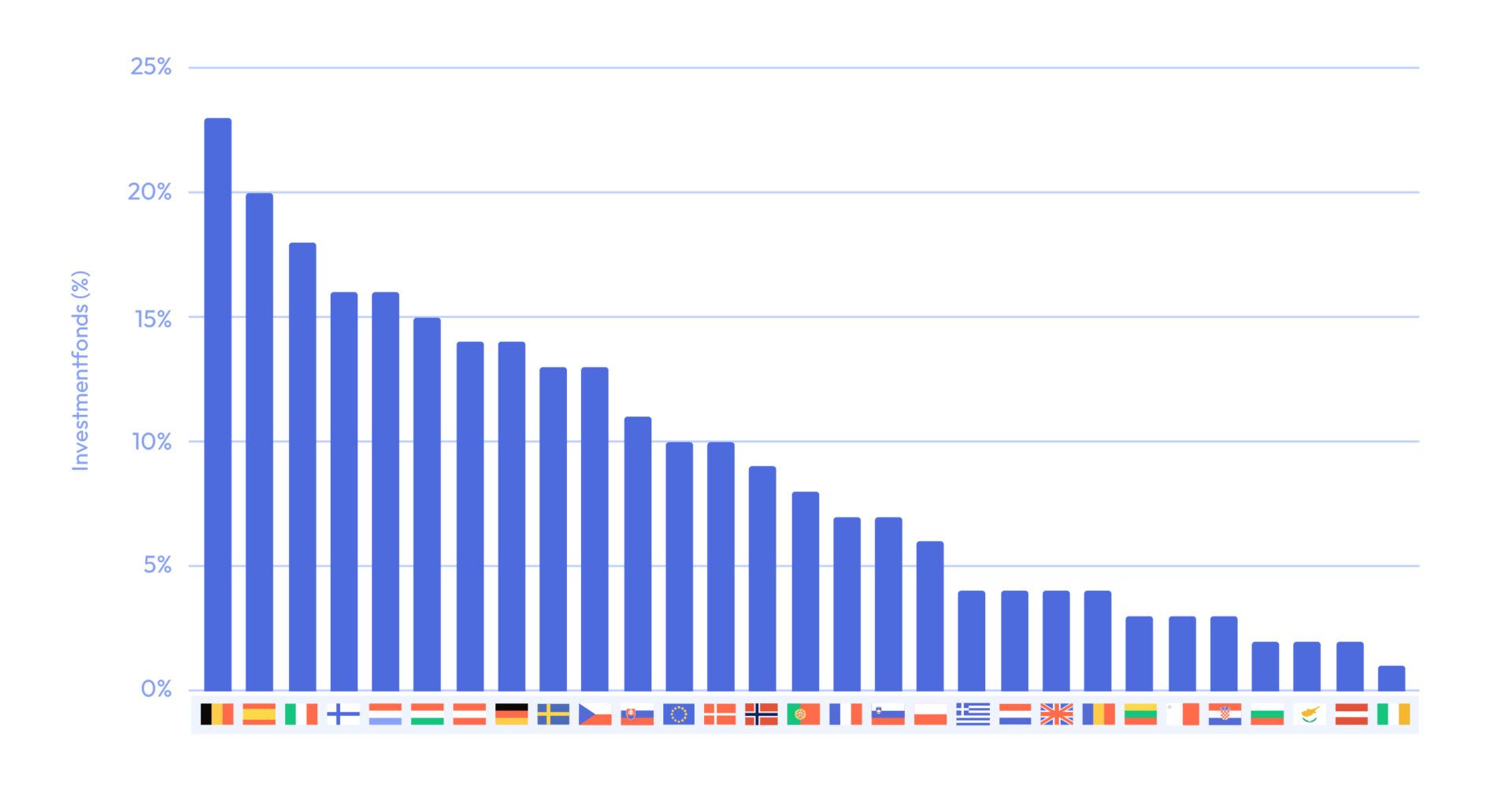

Seit einigen Jahren verzeichnen Investmentfonds eine steigende Beliebtheit bei Anlegern, was sich allerdings nicht einheitlich in allen europäischen Ländern widerspiegelt. Die Grafik zeigt deutlich, dass der Anteil der Investmentfonds in Europa stark variiert. Spitzenreiter sind Länder wie Belgien, Spanien und Italien, die mit Anteilen zwischen 20% und 25% die höchsten Quoten aufweisen. Deutschland, Schweden und die Tschechische Republik befinden sich im Mittelfeld, während Länder wie Irland, Lettland und Bulgarien niedrigere Anteile aufweisen.

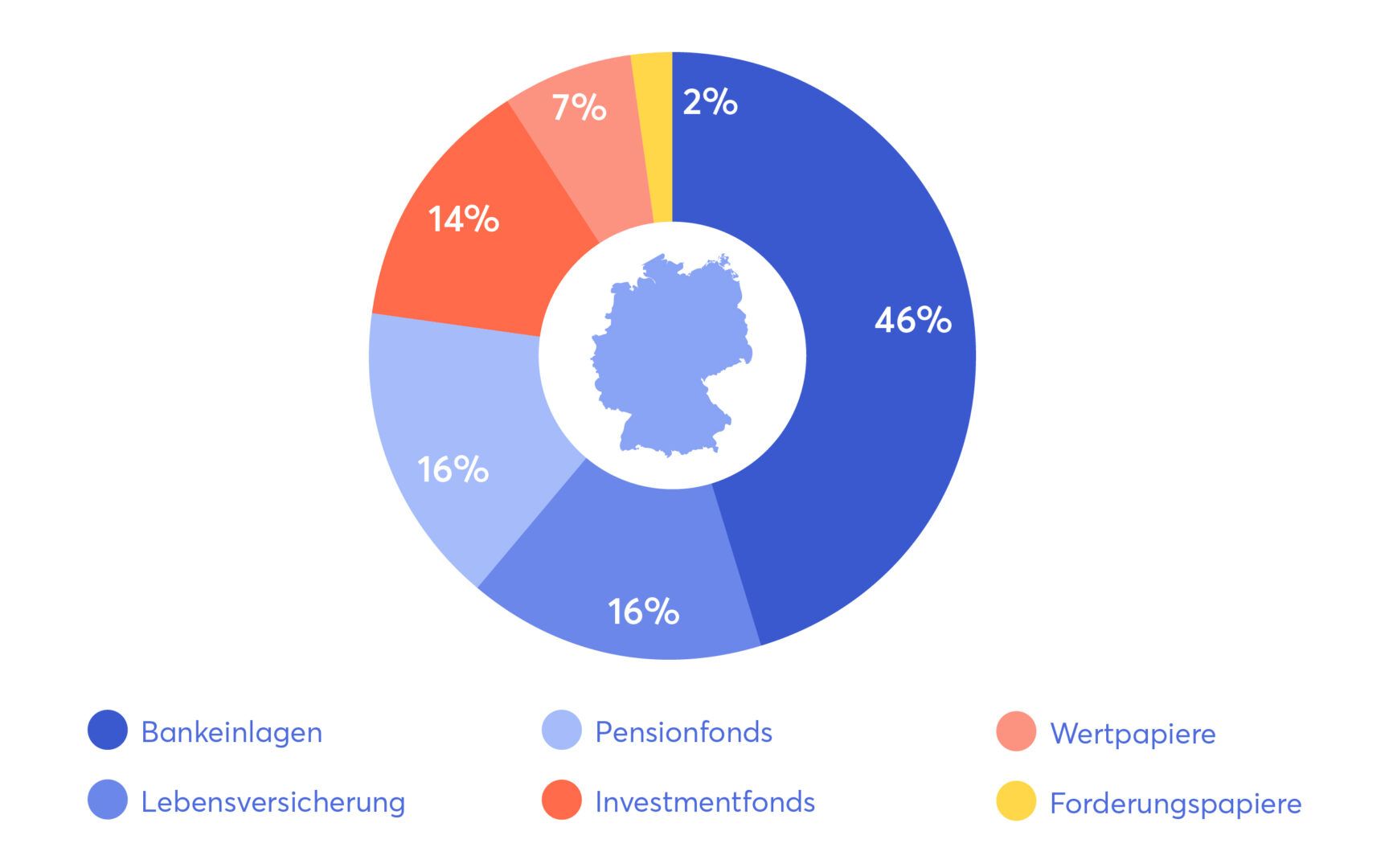

Investitionsverhalten der deutschen Haushalte

In Deutschland lässt sich ein ausgewogenes Investitionsverhalten der Haushalte beobachten, das sowohl auf Sicherheit als auch auf Diversifizierung setzt. Rund 46% des Finanzvermögens deutscher Haushalte sind in Bankeinlagen investiert, was leicht über dem europäischen Durchschnitt liegt. Gleichzeitig manifestiert sich bei deutschen Haushalten eine Investitionsquote von rund 14% in Investmentfonds, was sich im europäischen Mittelfeld bewegt und ein gewisses Vertrauen in die Kapitalmärkte voraussetzt. Im Vergleich zu Ländern wie den Niederlanden oder Schweden, in denen ein verstärkter Fokus auf Pensionsfonds und Aktien zu beobachten ist, zeigt sich Deutschland als vergleichsweise konservativer Investor. Dabei spielen Lebensversicherungen mit einem Anteil von 16% am Vermögen eine bedeutende Rolle. In der Gesamtschau lässt sich festhalten, dass deutsche Haushalte ein diversifiziertes Portfolio präferieren, dabei allerdings weniger risikobereit sind als Haushalte in den skandinavischen Ländern und weniger konservativ als in Südeuropa.

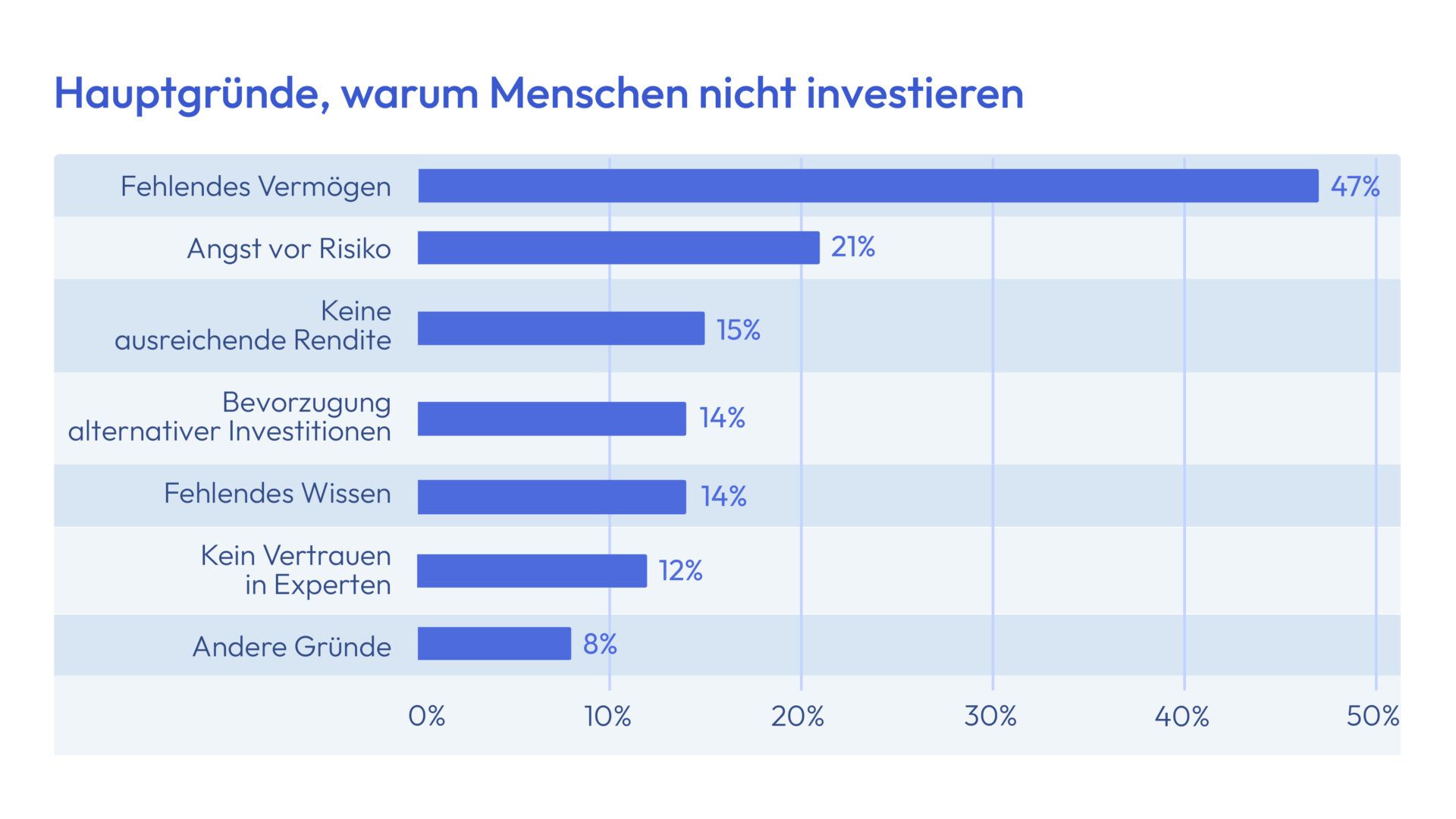

Gründe für die geringe Beteiligung am Kapitalmarkt

Die geringe Beteiligung der europäischen Haushalte am Kapitalmarkt lässt sich auf mehrere Faktoren zurückführen, die in der Abbildung hervorgehoben werden. Ein wesentlicher Grund ist die unzureichende Verfügbarkeit von finanziellen Mitteln, über die viele Haushalte nicht verfügen. Dies betrifft knapp die Hälfte der Befragten. Weitere 21% äußern Bedenken hinsichtlich der Risiken von Investitionen, die durch vergangene Finanzkrisen wie die von 2008 und die Schuldenkrise in der Eurozone verstärkt wurden.

Ein weiterer Faktor ist die mangelnde finanzielle Bildung: Jeder Siebte hält Investitionen für zu komplex oder hat keine Kenntnisse darüber, weshalb sie ihre Ersparnisse in sicheren Bankeinlagen belassen und die Auswirkungen der Inflation unterschätzen. Knapp 15% zweifeln an ausreichenden Renditen, während ein ähnlich hoher Anteil das Geld lieber anderweitig verwenden würde. Ein weiteres Hindernis für die Teilnahme am Kapitalmarkt ist das fehlende Vertrauen in die Anlageberatung, dem etwa jeder achte skeptisch gegenübersteht. Viele Europäer bevorzugen Investitionen in Immobilien als sicherere Alternative, da sie steuerliche Vorteile bieten und der Immobilienmarkt als relativ konstant gilt.